Saat jälleen sijoittajan ja asiakkaan vastauksen. En ole itse siinä käsityksessä, että analyysityö olisi vähenemässä. Sijoittajana uskalllan sanoa, että en tiedä miksi olette onnistuneet niin hyvin kuin on käynyt. Jos pitäisi veikata niin sanoisin intohimo ja tinkimätön työ. Mutta sellaisia löytyy sijoittamisen parista, joten ensimmäinen todennäköisempi.

Asiakkaana toivon, että säilytätte Inderesin kultaisen kosketuksen. Jos jälleen pitää veikata niin se on tuossa mallisalkun valinta prosessissa. Fortum on viimeisin hyvä esimerkki siitä.

Onhan noista tietysti Elisa, Orion tai Valmet ainakin aloillaan laadukkaita yhtiöitä mutta esimerkiksi YIT :tä harvemmin näkee moisella tittelillä lellittävän.

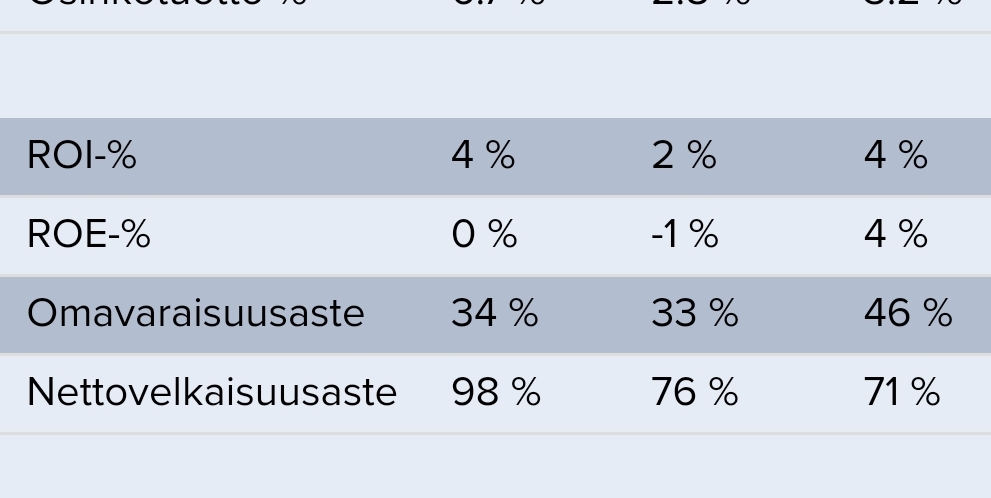

Äläs nyt @jaska7 onhan siellä viimeisen kolmen vuoden ROE ollut -1 ja 4% välillä ja nettovelkaisuusastekin vaan 71%. Eikä sitä rakennusalan syklisyyttä kannata liikaa murehtia

Samaa mieltä! Ei tosin taida olla ihan uusi ilmiö. Sen reilun kymmenen vuoden aikana, jona minä olen sijoituskirjoituksia lukenut, on mielestäni tunnetut “gurutkin” niputtaneet OMXH-yhtiöistä laatukategoriaan kutakuinkin kaikki yhtiöt, jotka nyt ovat onnistuneet ylipäätään pysymään hengissä riittävän pitkään. Monesti tuntuu, että pitkä historia on monille laatuyhtiön merkki ja edellytys, vaikka itse liiketoiminta olisikin ollut ihan kuralla ties kuinka kauan.

Näin laskettuna laatuyhtiö on usein vain synonyymi isolle sammuvalle mörnijälle.

Ja sitten vaikkapa erittäin laadukasta liiketoimintaa kannattavasti kasvattava pikkufirma ei kelpaa laatufirmaksi tälle samalle porukalle millään, koska on pieni ja volatiili ja mörnii liian vähän ja mitä kaikkea. Eikä perhana ole jakanut kahta vuosikymmentä edes kasvavaa osinkoa.

Tämä ei siis ollut hyökkäys Q&A-kysyjän kimppuun vaan ehkä enemmän pieni kritiikki näille meidän talouslehtien sijoitusviisaille.

Heikkilän kärjistetyssä laatuyhtiön määritelmässä on määritelty laatuyhtiöharhan tunnusmerkit: “Laatuyhtiö. Se on yhtiö, joka ei kasva, joka ei maksa kauheasti osinkoa, mutta on kalliisti hinnoiteltu. Se on hyvä pitää salkussa, kun se näyttää kauhean fiksulta.”

Laatuyhtiön tunnusmerkkejä á la Heikkilä&Vilén:

1 ) selkeästi korkeampi pääomantuotto kuin keskimäärin markkinoilla ja yli syklien

2 ) joku sellainen pysyvä kilpailuetu, joka pitää kilpailussa mukana

3 ) näyttöä omistaja-arvon luomisesta

4 ) laadukas ydinliiketoiminta

Huomioitavaa:

1 ) Älä anna liian helposti laatuyhtiön leimaa

2 ) Mikään firma ei ole vallihaudan suojassa ikuisesti

3 ) Laatuyhtiöitä myydään/kevennetään salkusta silloin kun ovat räikeän ylihinnoiteltuja

Laadukkaaksi nimetään se, mikä on tuttua, “turvallista” ja mihin on jonkinlainen lämmin tunneside.

Sellaiset ominaisuudet kuten kilpailukyky, oman pääoman tuotto, kannattavuus, kyky sijoittaa kassavirta kannattavasti takaisin liiketoimintaan, johdon kyky allokoida pääomia, yhtiön kyky reagoida muutokseen yms. unohtuvat tyystin.

En itsekään tarkoittanut nostoa ivalliseksi tai hyökkäykseksi, lähinnä huomio ja “ääneen” pohtimista.

Twitterissä näin hyvän pointin tähän liittyen, että vallihaudan syvyys muuttuu koko ajan. Ei auta, jos ostaa yhtiötä jonka kilpailuedut ovat itseasiassa rapautumassa. Pitäisi ostaa firmoja, joiden vallihaudat ovat syventymässä koko ajan.