Mistä toi kaikki raha oikein tulee? Tai jos kysymyksen asettelee toisin mihin se meni ennen vuotta 2020?

Jossain taisi olla käyriä salkkujen velkavivuista. Olisko ollut Vernerin vartissa. Niissä käydä olo muistaakseni laskeva. Eli myyjät on niitä ketkä vain purkavat velkavipua?

Itseasiassa mä myin salkun tyhjäksi jo kuukausi sitten, enkä kyllä kutsuisi sitä millään tavalla paniikkimyynniksi vaan tarvitsin ne rahat oikeasti asuntolainan lyhennykseen, jos en olis tarvinnut niin en olisi osakkeitakaan myynyt.

Pahoittelut, en missään nimessä tarkoittanut että olisit paniikkimyynyt. Tarkoitus oli vain antaa esimerkki, että osakkeita myydään tällaisina aikoina. Sinullahan oli peruste myynnille.

Kaipa se meni normaaliin kulutukseen. Onhan tämä osakemarkkina ollut aivan ennenkuulumaton villitys koronan alusta lähtien. Sijoittajien määrät lisääntyneet aivan valtavasti. @Verneri_Pulkkinen varmaan osaa arvioida kuinka paljon lisää käyttäjiä esim tänne foorumille tuli 2019 vs 2021. Riittääkö tuplaantuminen?

Helppo raha houkuttelee, vaikea raha karkottaa. Karkaamista odotellessa.

Joo, pidemmän aikavälin pohja, josta haetaan vauhtia uuteen pitkäaikaisempaan nousuun voi olla toki alempana, mutta lyhyemmällä aikavälillä rekyylin todennäköisyys kasvaa päivä päivältä.

Monesti myös juuri se hetki kun kaikkialla näkyy vain negatiivista on juuri se hetki kun lähdetäänkin itse asiassa toiseen suuntaan.

Hyvä kysymys. Se jääköön kyselyssä kunkin oman harkinnan varaan. Itse ajattelin tässä sijoituskirjaksi sellaiset kirjat, jotka ovat selkeästi sijoituskirjoja ja kirjakauppa/kirjasto ne sellaisiksi luokittelisi. Sitten jos miettii asian niin, että sijoitusaiheisia kirjoja ovat kaikki kirjat, jotka ovat muovanneet ajattelua ja tietämystä sijoittamisen kannalta johonkin suuntaan, tulee hyppy tusinakerhosta suoraan “yli 50” luokkaan.

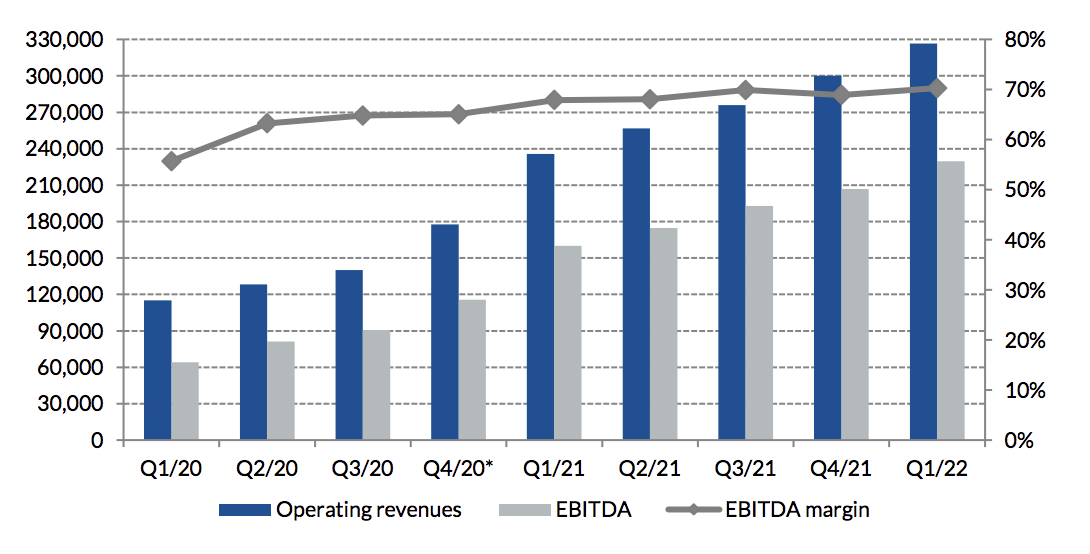

Aika näyttää oliko kupla, mutta mielestäni EVO:n kertoimet ei missään vaiheessa ole olleet kuplassa. EVO on aivan tajuttoman laadukas firma joka kasvaa edelleen monsterivauhtia. EVO:N P/E on tälläkin hetkellä joku 24 viime vuoden tuloksella, tämän vuoden tuloksella tulee olemana jotain indeksien keskitasoa. PEG on reippaasti alle 1.

Jos Evo:n kertoimet venyi jossain vaiheessa tyyliin PEG 2x tasolle (06/2021 P/E huippu 90x ja PEG vajaa 2x), niin ei tuo nyt vielä kovin kuplahinnoittelu ole.

EDIT: En mä näe EVO:n mielestäni halvalle hinnalle mitään muuta syytä kuin hyljeksitty toimiala ja siten esim. useiden rahastojen tavoittamattomissa. EVO:n P/E on tällä hetkellä muuten 2019 alkuvuoden tasolla, vaikka markkinahinta on tyyliin 8x siitä. Näitä firmoja kutsutaan “compoundereiksi”

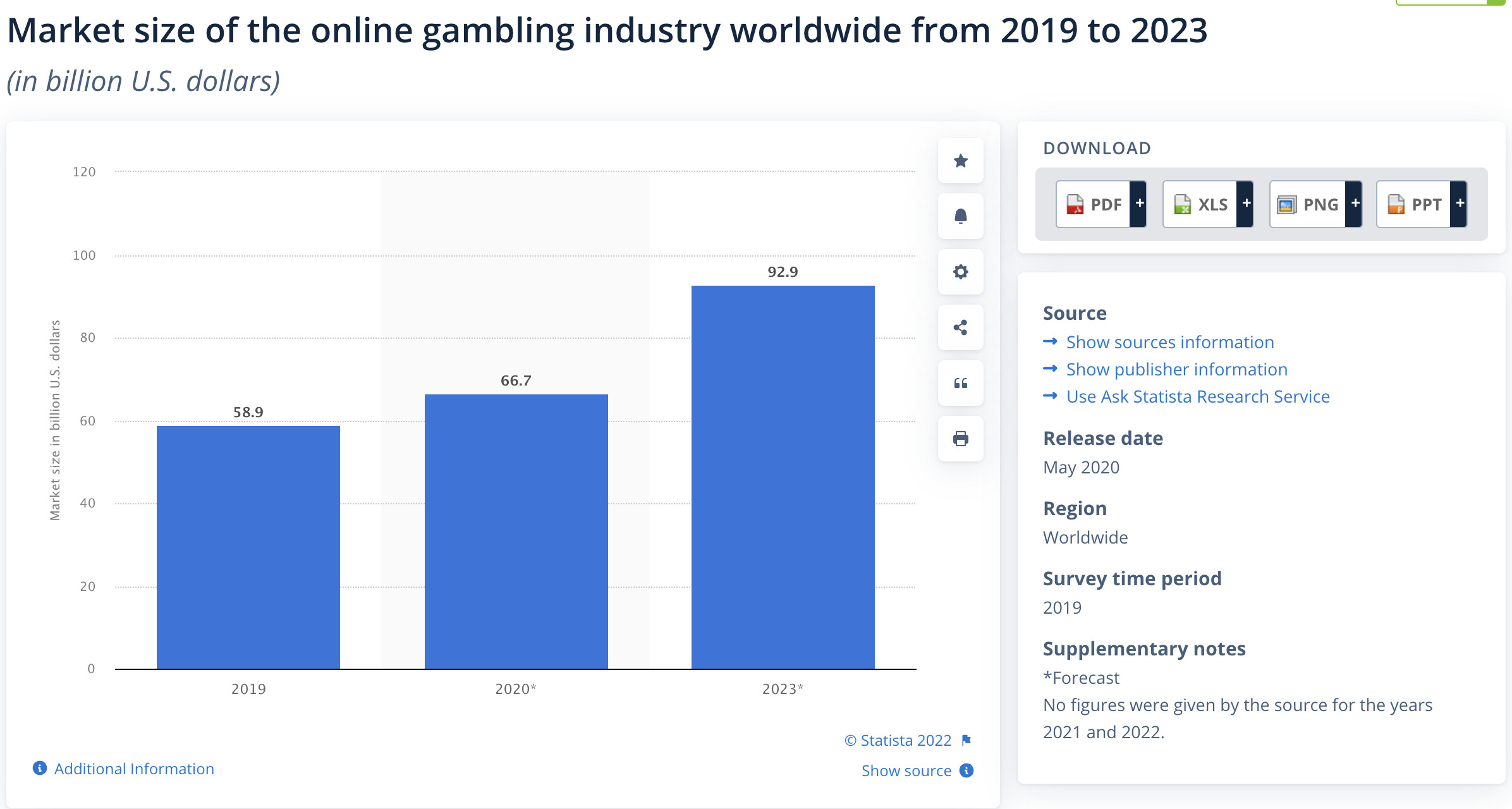

EDIT2: Ja ihmisten psykologiaa jonkun verran ymmärtävänä (ainakin kuvittelen): uhkapelaaminen ei tule vähenemään globaalisti, pikemminkin päinvastoin.

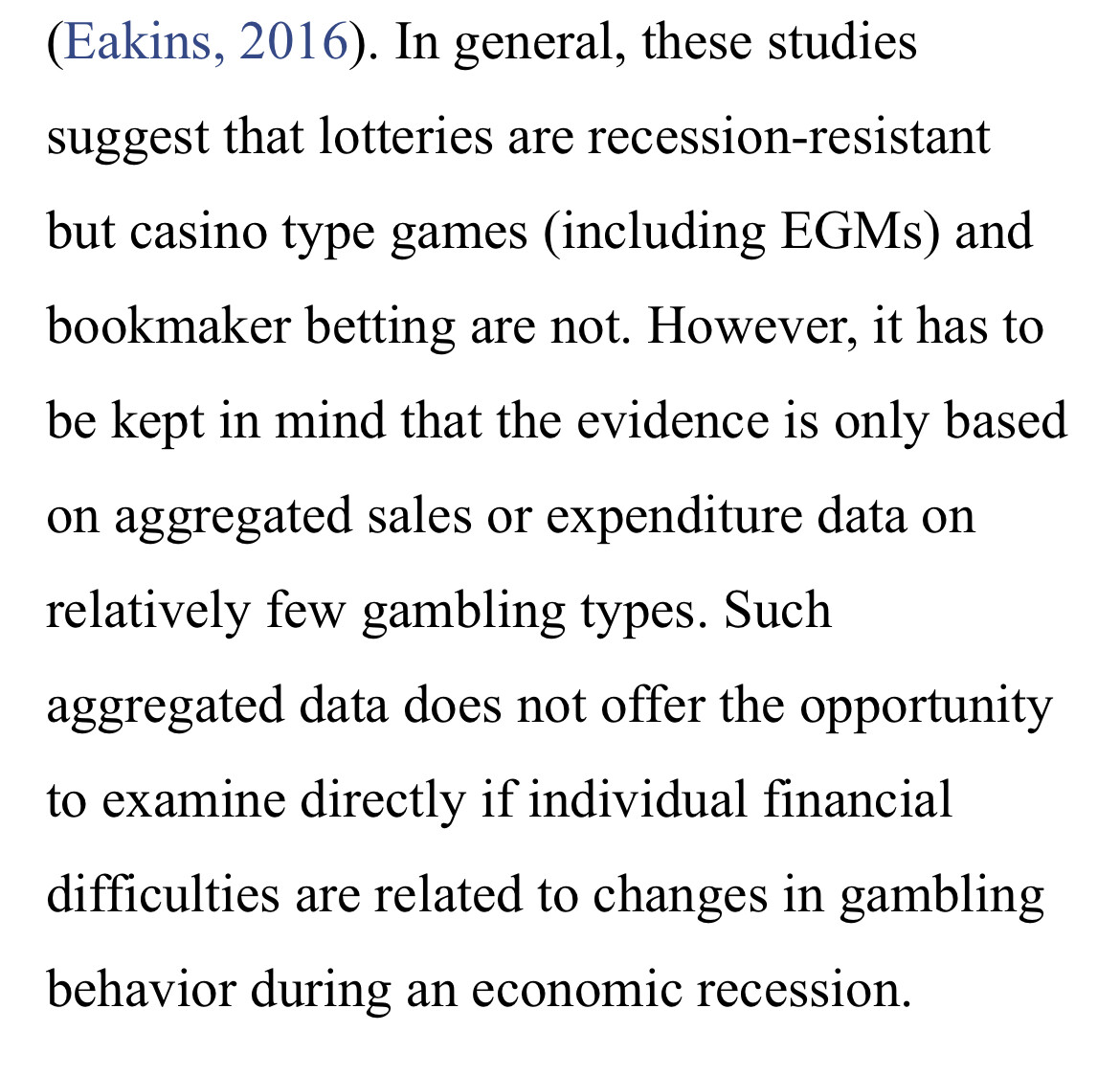

Muistan lukeneeni tutkimuksen jossa käsiteltiin uhkapelaamista lama/taantuma aikoina ja lopputulos oli uhkapelaamisen kasvu mitä ankeammalta maailma näytti.

Tämä siis ihan aivolohkon peräseinästä, tulkitsee kukin miten haluaa.

Tuosta olisi kiva nähdä jotain aivolohkon peräseinää vankempaa pohjaa. Näin voisi olla, mutta kun ostovoima vähenee sillä kuvittelisi olevan käänteinen vaikutus. Ehkä peliongelmaisten määrä voisi lisääntyä? Olisko siis jotain tutkimusta tai dataa?

Tämä EVOn kutsuminen kuplahinnoitteluksi on kyllä itselle todellinen mysteeri. En löydä pörssistä halvempaa lappua kun suhteutan hinnan kasvu% ja bisneksen vallihautaan.

Pitää muistaa, että tässä on firma joka on kasvanut jo ties miten monta vuotta jokikinen kvartaali!

Edit: tavallaan en ole edes huolissani tästä hinnoitteluun liittyvästä dilemmasta. Säilyköön alennuskorissa. Odotan ensi vuosilta messevää, alati kasvavaa osinkovirtaa.

@MoneyWalker:in kuvassa näkyy hyvin miten RSI divergenssi ennakoi pohjat, mutta ongelma on että kyseisiä signaaleja tuli finanssikriisissä jo huomattavasti ennen pohjia, jolloin ne ennustavat kuolleen kissan pomppuja.

Tällä hetkellä S&P500:ssa on myös näkyvissä RSI divergenssi, se voi ennakoida väliaikaista pomppua tai lopullista käännöstä ylöspäin, tai sitten ei kumpaakaan…

Nyt voisi kuvitella Michael Saylorilla alkaa hiukan hikikarpaloa pukkaamaan otsalle. Olisiko ollut niin, että 21 000 taalan kohdalla mister margin alkaa soittelemaan ja alkaa bitcoja mennä lihoiksi. Saattaa olla, että Microstrategyllä on kovat paikat edessä tänä vuonna.

Wolt on kaikesta huolimatta tappiollinen pulju. Milloinkohan homma muuttuu kannattavaksi? Lisäksi kilpailu tulee lisääntymään huomattavasti, koska vähittäiskaupat alkavat itse toimittamaan yhä enemmissä määrin tuotteita.

Pelkästään ruokaa toimittamalla toi homma ei toimi.