Melkein toivoisi, että se olisi rakennusalan firma, jotta saisi kuulla millä konseptilla meinaa menestyä ja vieläpä tässä nimenomisessa markkinatilanteessa…ihan vaan mielenkiinnosta ![]()

8 tykkäystä

Kun ostat osaketta, osakkeen myyjä saa rahasi ja kun myyt osakkeita, saat ostajan rahat. Rahan määrä ei kasva ja siksi se on nollasummapeli. Kaupankäynti on hyödyllistä, koska katsotaan että kaupankäynnin osapuolten saama hyöty on suurempi kuin menetetty raha tai hyödyke. Osakkeen todellinen arvo on yhtiöstä saatavat kassavirrat diskontattuna nykyhetkeen. Yhtiöt siis luovat sen arvon omalla liiketoiminnallaan. Osakemarkkinoille voi toki ajautua enemmän rahaa, mikä nostaa kurssitasoja samoin kuin alati paisuvat asuntoluotot nostavat asuntojen hintoja.

En oikeastaan tiedä miten tämä osakkeiden likviditeetti toimii. Eikö olisi täysin mahdollista, että on joku pieni yhtiö jonka omistajista kukaan ei halua myydä osakkeitaan ja pörssikauppa kävisi mahdottomaksi?

Ehkä hieman yleistettynä noin, mutta käytännössä mikäli ostaja on toisesta markkina alueesta tulee valuutta ko markkinaan tai mikäli ostaja osta velaksi onko se sitten uutta rahaa vai miten sitä halutaan käsitellä??

Noita empiirisiä tutkimuksia päivätreidauksen vaikutuksesta on kohtalaisen vähän ja argumenttejä on kumpaankin suuntaan. Lainaus on vapaasti luettavissa artikkelissa: The impacts of day trading activity on market quality: evidence from the policy change on the Taiwan stock market.

Olettaisin itse, että likviditeetti kyllä lisääntyisi mitä enemmän on päivätreidausta ja retail sijoittajia, olettaen että strategiat ja toimijat ovat kohtalaisen heterogeeninen joukko. Tämä ei sinällään kuitenkaan tarkoita automaattisesti markkinoiden tehostumista, päinvastoin uuden informaation hinnoittelu voi hidastua kohinan kasvaessa. Tästä klassisia papereita on esimerkiksi Schleiferin Noice trader risk in financial markets. Tämä tekee myös shorttaamisesta riskialttiimpaa, lisäten väärinhinnoitteluja.

2 tykkäystä

Tiedättekö muuten mikä yksi luku huomio kaiken? Tavoitehinta ![]()

Mutta…, foorumipoliisi on kyllä kieltänyt senkin katsomisen.

Kun perinteinen P/B:kin on jo vanhentunut, niin ei auta kun vetää mutulla ![]()

25 tykkäystä

Haha, ei tarvitse mutullakaan! Kts. alla.

Pahoittelut @Mauri ei ollut tarkoitus tölväistä Twitterissä tuosta hienosta P/E-taulukostasi! Haluan vain levittää / syventää ymmärrystä mistä P/E oikeastaan lopulta edes tulee. ![]()

Se on kyllä hihalukuna mukavan kätevä, mutta petollinen. @Pohjolan_Eka oli keskustelussa myös.

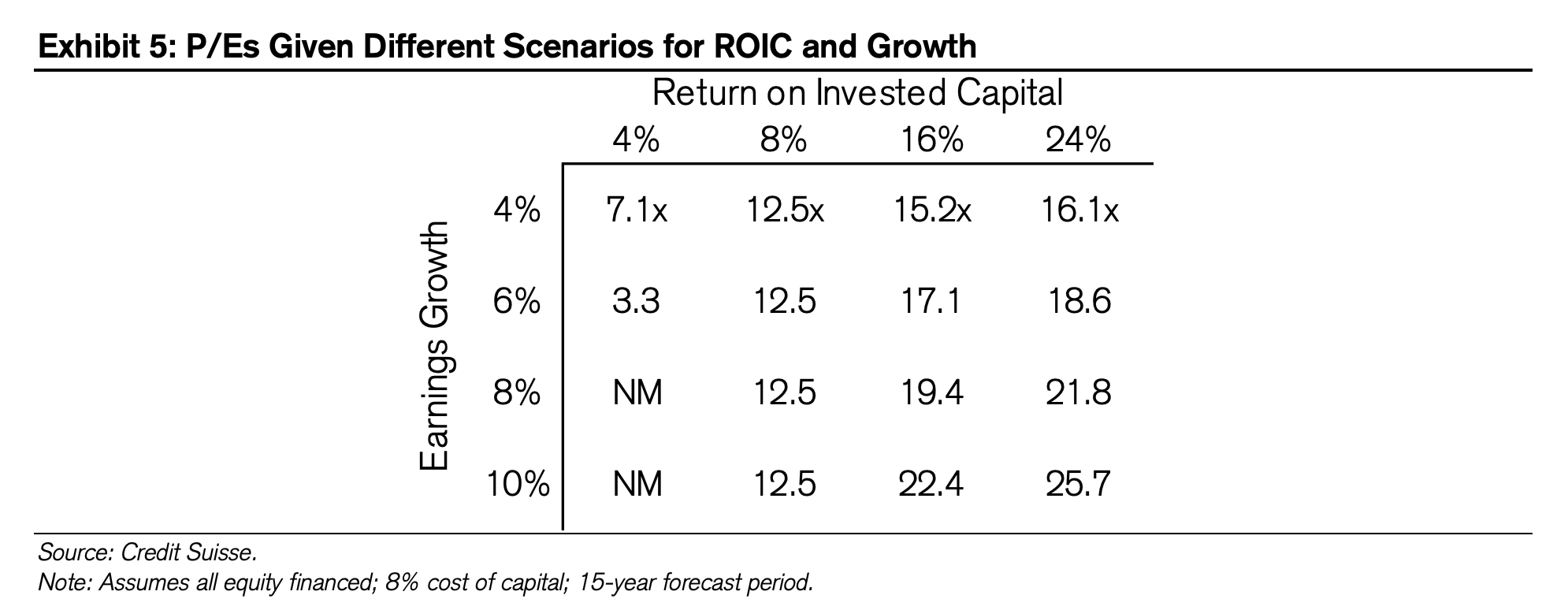

Jaoin tämän hyvän Maboussinin paperin aiheesta, suosittelen kaikkia lukemahan (leipäteksti vain 14 sivua).

Kaiken takana on, kuinka hyvin firma saa sijoitetun pääoman poikimaan (ROIC = return on invested capital) ja miten vikkelään tulos kasvaa.

Tämä on hyvä hahmottelutaulukko, miten P/E voi heilua villistikin riippuen ROICista ja kasvusta. Huomatkaa, että firman joka ei kasva ja jonka ROIC on pääoman kustannuksen verran eli 8 %, P/E on 12,5x. Vaikka firma kasvaisi, koska se kasvu ei luo arvoa. Vaikka se kasvaisi 4 % tai 10 %: ihan sama P/E on oikeutettu. ![]()

Jos firman ROIC on alle pääoman kustannuksen, se itseasiassa tuhoaa arvoa ja P/E romahtaa mitä nopeammin se kasvaa. ![]()

"When companies and investors think about valuation, they commonly start with growth. But an understanding of the first two drivers of value shows why this focus is wrong. If a company is expected to have an ROIIC exactly equal to the cost of capital, the second term of the equation collapses to zero and the price-earnings multiple goes to the steady-state level. If ROIIC is above the cost of capital, the second term is positive, and growth will enhance value. Finally, if ROIIC is less than the cost of capital, growth destroys shareholder value. More rapid growth leads to greater value destruction.

So whether growth is virtuous depends on the firm’s incremental economic returns. A company can grow its earnings per share without creating shareholder value.15 In our view, proper thinking about valuation requires dwelling first on the incremental return on investment and only later considering the impact of growth."

Nämä menee vähän diipimmiksi seikoiksi yhtiöiksi ja itsekin joudun pähkäilemään näiden kanssa paljon koska minulla ei ole rahoitusalan taustaa, mutta samalla tiedostan vaarat siitä jos tuijottaa vain P/E-lukua johon on myös petollisen helppo liitää peukalosääntöjä (“alle 15x edullista, 10x on halpa, 20x on ok kasvuyhtiölle” jne.).

Harvia onkin mielenkiintoinen, kun sen sijoitetun pääoman tuotto on käsittääkseni vallan korkea ja kasvu makoisaa, mutta en osaa tuota superbrändin omaavaa pelti- ja kivikasa -firmaa tarkemmin kommentoida. ![]()

30 tykkäystä

En oikein ole samaa mieltä Vernerin kanssa siinä, että P/E ei toimi. Hyvä osa työkalupakkia.

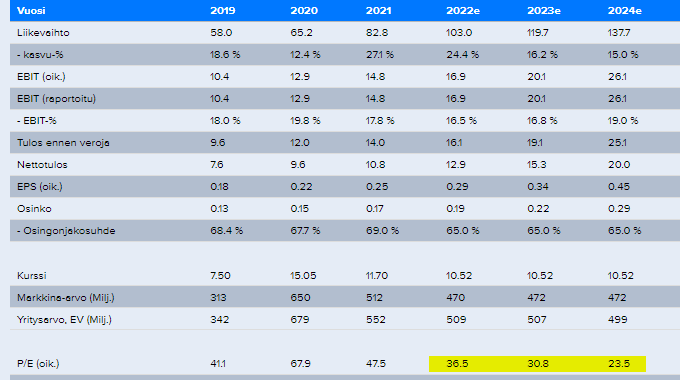

Ja kuka käskee katsoa P/Etä snapshottina. Itse ainakin yritän katsoa P/E:tä käyttäessä useita eri aikapisteitä. Jos tänään ostaisin Talenomia ostaisin samalla tämän vuoden PE 36.5:lla ja ensi vuoden 30.8:lla jne…

Seuraava argumentti sitten on että ensi vuosi “on vain ennuste”.

Kaikki sijoittamisessa on aina liikkuvaa maalia ja jotain lukuja on käytettävä laskelmissa ja paras onkin scenarioida eri mahdollisuuksia (kuten Mauri tekikin alkup. kuvassaan) sekä arvioida kuinka vahvasti uskoo niiden toteutumiseen.

P/E on aika hyvä - keep it simple työväline minusta. Eihän sen ympärille tietenkään koko casea rakenneta ja jokaista casea ei tarvitse samoin eväin purkaa.

15 tykkäystä

Kyllä se toimii osana muita numeroita, mutta usein sen käyttö menee vain yhdentekeväksi multippeleiden roiskaisuksi ilman että yritetään syvemmin ymmärtää yhtiön kannattavuutta ja kasvua. ![]()

Toki kaikkia tunnuslukuja saa kaikki käyttää miten itse haluaa, halusin vain varoittaa näistä multippeleiden herkästä harhaanjohtavuudesta.

Sama ongelma pätee siis tietenkin kaikkiin muihinkin P/E:n lisäksi: P/B:t, P/FCF, EV/EBIT… jne.

9 tykkäystä

Nyt, kun tunnusluvuista puhutaan, niin heitetääs yksi kysymys: olet joskus kehunut ROICia. @Pohjolan_Eka ja esimerkiksi Heikki Keskiväli ovat kehuneet EV/FCF:ia. Olisiko nämä “eliittitunnusluvut” mahdollista saada myös Inderesin taulukoihin?

29 tykkäystä

En tiedä onko ROIC, EV/FCF jne. sen sofistikoituneempia työkaluja, mutta kyllä ne ainakin omasta mielestä jotain hieman olennaisempaa onnistuvat vangitsemaan. Näiden avulla ei ehkä tule niin herkästi astuneeksi arvoansoihin. Toisaalta laatuansatkin vaanivat joka nurkan takana, joka hetki jossain jonkun yhtiön kilpailuetu murenee huomaamatta, ROIC laskee petollisen hitaasti kuin lehmän häntä ja huomaat aivan liian myöhään yhtiön tuhonneen investoinneillaan ja kasvullaan omistaja-arvoa jo muutaman vuoden!

Vaikka sitä oppii sujuvasti tsekkailemaan sijoitetun pääoman tuottoa, kassavirtapohjaisia arvostuksia jne. ollaan kuitenkin pohjimmiltaan taas ihan saman perinteisen ongelman äärellä: mitä ne ovat tulevaisuudessa; kuinka kestävällä tasolla nykyinen ROIC on, kuinka ison osan kassavirrasta yhtiö voi uudelleen allokoida arvoa luoden? Nämä voi sitten lyödä monimutkaiseen tai vähemmän monimutkaiseen DCF-malliin tai tehdä karvalakkimallin laskuharjoitteita nenäliinaan. Jälkimmäisen voi tehdä EPS:llä ja P/E -kertoimellakin, mutta kyllä aina tuloksen laatua pitäisi sitä ennen hieman tonkia.

16 tykkäystä

Rahaa tulee, kuin Tokmannin ämpäristä kaatamalla. ![]()

(Joku on vaan tainnut ampua haulikolla ämpäristä pohjan säpäleiksi. ![]() )

)

2 tykkäystä

Konkurssiuhka on vain yksi skenaario muiden mukana… onhan mahdollisuuksia parempaankin lopputulemaan mutta kieltämättä tuo kassatilanne pitää saada paremmaksi ennen sitä. Kuten sanoin, viestiäni ei ollut tarkoitus suositukseksi kenellekään vaan nostin omat näkemykseni ja laskelmani esille.

Toivotaan, että jatkossa löydät parempia kohteita ja saat hyvää tuottoa muista sijoituksista ![]()

Jos yhtään lohduttaa niin ZignSecin kanssa kaikki sijoittajat taitaa olla aika pahasti turskalla, että et ole tuskan kanssa varmasti yksin. Ainoat, jotka tuosta firmasta ovat rahallisesti hyötyneet taitaa olla ex WebShield -omistajat…

5 tykkäystä

Juu ei kannata tunnotuskia ottaa minun myyntipäätöksestäni! ![]() Jokainen vastatkoon sijoituspäätöksistään itse. Olen tässä muutenkin tasapainotellut myymisen/holdaamisen välillä, joten viestisi herättämien ajatuksien pohjalta oma kamelinselkäni katkesi lopullisesti.

Jokainen vastatkoon sijoituspäätöksistään itse. Olen tässä muutenkin tasapainotellut myymisen/holdaamisen välillä, joten viestisi herättämien ajatuksien pohjalta oma kamelinselkäni katkesi lopullisesti.

2 tykkäystä

Jos tarkoitat mekaanisia stop losseja, niin ne ovat mielestäni siinä mielessä vaarallisia, että saattaa tulla joku yksittäinen uutinen, joka heiluttaa kurssia hetkellisesti rajustikin (kuten vaikka jonkun ankkuriomistajan iso myynti). Itse sijoitustarinaan sillä ei välttämättä ole kuitenkaan vaikutusta. Itse yritän kuitenkin vähä pidemmässä mittakaavassa sijoituksia miettiä.

Nämä viestit voi ylläpito siirtää varmaan johonkin parempaan ketjuun, kiitos.

2 tykkäystä

Moi @III21 ja @Shorttaaja

III21, toiveesi on toteutettu. Siirsin viestinne Ostin ja myin -ketjusta tänne, viestinne on jatkoa tuolle yllä olevalle “lainatulle” tekstille. ![]()

Hauskaa viikonloppua teille ja muillekin! ![]()

EDIT minuutteja myöhemmin: ja tuossa alimmassa III21:n vastauksessa oli vastattu myös tähän:

4 tykkäystä

Ehkä tuossa ylhäällä tarkoitettiin, että siirretään pois tästä ketjusta, eikä tänne lisää kun menee varsin sekaiseksi

Moi!

Se viesti ei ollut tässä ketjussa (missä pyydettiin siirtoa), se oli tuolla Ostin ja myin -ketjussa. ![]()

Eli siirsin kaikki nuo viestit hänen pyynnöstään, mutta siirtojen ongelma joskus on, että tulevat automaattisesti tiettyyn järjestykseen.

2 tykkäystä

Ei ole mitään syytä pahoitella. On päinvastoin loistavaa, että keskustelunavaus synnyttää keskustelua ja poikii kommentteja, niin sitä enemmän aina porukalla opitaan. Ehkä ajatuksenani oli juurikin samansuuntaisesti hahmotella, miten pienetkin EPS- tai hintamuutokset kääntävät arvostuskuvan, ja miten vaikeaa on tällaisessa markkinatilanteessa tehdä skenaarioita yhden arvostusluvun perusteella. Jos minulta kysytään, niin olisi ihan täysin mahdollista, että sekä hinta että EPS ovat vuoden päätteeksi sellaiset, etteivät ne edes sovi tuohon aika laajaan taulukkoon.

Nyt jälkikäteen katsottuna tuo edullinen/neutraali/kallis-lisäys oli tietysti harhaanjohtava. Sen alkuperäinen ajatus oli kuvata, että värikoodaamalla voi tehdä itselleen havainnollistavan luokittelun, jolla voi sitten itselleen luokitella tietyt kertoimet esim. edulliseksi, neutraaliksi tai kalliiksi (olisivat voineet yhtä hyvin olla nimiltään tumman vihreä / vihreä / vaalean vihreä). Minun karvalakkiesimerkissä ne oli nuo <15, 15-20 ja >20, mutta nuo oli täysin hattuheittoja ja rehellisesti sanottuna minulla ei ole mitään perusteltua näkemystä siitä, mikä olisi Harvialle tällä hetkellä perusteltu arvostustaso pelkällä P/E:llä.

Viesti olisi toiminut ehkä paremmin ilman nimettyä firmaa, kun tarkoituksena oli tuo skenaarioiden monimuotoisuuden havainnollistaminen ja P/E-skenaarioiden visualisointi.

Edit:

Oikaisin hieman tuota epäonnistunutta ensimmäistä viestiäni ja koitin kuvata aiemman viestin tarkoituksen paremmin pienellä twiittiketjulla:

https://twitter.com/Salkku_Mauri/status/1530192106857299974?s=20&t=xWNS4mIOTuYg27KUMBuvOw

10 tykkäystä

Eikös stoplossien ongelma ole se, että siinä vaiheessa kun sitä “tarvii”, niin kurssi on jo sukeltanut merten syvyyksiin? Eli esim. rankka tulosvaroitus pörssin aukiolon ulkopuolella → aamulla kurssi sukeltaa vaikkapa -40 % heti kärkeen, niin se esimerkiksi -10 % stoploss ei auta yhtään ![]()

4 tykkäystä

Juuri näin saattaa käydä. En itse käytä mekaanisia stop losseja niin sekin vielä hidastaa prosesseja. Näkisin että stop lossit toimii tosi hyvin siinä vaiheessa kun kurssi vaan valuu ja valuu.

Piensijoittajalla on aika pienet mahikset taistella noita hurjia kertapudotuksia vastaan, koska ei voi kovin useasti käydä kauppaa markkinoiden ollessa kiinni vs smart money. Kai niitäkin palveluita on missä yksityissijoittajakin voi käydä kauppaa markkinoiden ollessa kiinni, mutta en ole perehtynyt.