@Handeli Varmaan tätä tarkoitit? Oli kyllä loistava video, suosittelen myös.

11 tykkäystä

Oriolassa on tainnu on bitti solmussa jo pidemmän aikaa… Semmoiset järjestelmäsotkut että alta pois.

1 tykkäys

@Tunturisusi Voitko tarkentaa ![]() ? Voin ehkä korjata jos joku on rikki

? Voin ehkä korjata jos joku on rikki ![]()

Aaaah heh, kello on 1:00 syytän sitä… Mun aivojen bitit on myös yks sekasotku tähän aikaan, nyt tajusin mitä tarkoitettiin tos xD @Vara-Paavi

18 tykkäystä

Taisi viitata yhtiön tilanteeseen, on pitkään mönkinyt uuden ERPin ongelmien kanssa (ainakin vielä vuos pari sitten kun oon itse viimeksi seurannut tilannetta)

2 tykkäystä

Juu… oli ihan huumoria vaan😆 ja koski nimenomaan toiminnanohjausjärjestelmiä

Ehkä Yu’n puhelin soi aamutuimaan ja pyydetään piipahtamaan Oriolassa.

5 tykkäystä

Pieni toive sitten jokaiselle Haarumin jäsenelle: tänään ei tukita tuota pääketjua millään kurssipäivittelyllä ja turhilla onlinereilla, jätetään ne muihin ketjuihin ja pidetään tuo yhtiöketju siistinä riippumatta siitä tuleeko raketti- vai sukelluspäivä.

68 tykkäystä

No niin, tänään tulosjulkistus neljällä salkun kuudesta suurimmasta eilisten päätöskurssien mukaan laskettuna. Yhteensä nämä neljä kattavat lähes 70 % salkusta:

1. Harvia 49,0 %

2. Vaisala 9,8 %

3. Revenio 7,8 %

4. Orion 7,4 %

5. Apetit 5,3 %

6. Metsä Board 4,2 %

Luotan kuin vuoreen, että Harvia tekee hyvän tuloksen, mutten siihen, että sekään riittää markkinoille. Eniten tuossa mietityttää Revenio ja sekin enemmän tulevaisuuden näkymien osalta eikä niinkään menneen kauden vuoksi.

Yhtään ostoa tai myyntiä en ole alkuvuonna tehnyt yllä mainituilla yhtiöillä, joten katson tyynesti mitä tulee. Pitkässä pidossa ovat kaikki, mutta Harvian ylipainoa saatan joskus keventää. Sen aika on tuskin vielä tänään, tulee mitä tulee.

28 tykkäystä

Katsoin Uniperin tiedot aina luotettavasta Wikipediasta ja pohdin hieman tulevaisuudennäkymiä. Fortum osti Uniperistä ison siivun ja olen aina miettinyt miksi, sillä Uniper on keskittynyt energian tuottamiseen hiilivedyillä, joita alasajetaan koko ajan ja trendi ei näytä kääntymisen merkkejä. Uniper lisäksi haastoi viime vuonna Alankomaat oikeuteen hiilivoimalan sulkemisesta.

Tämä Fortumin Uniper hankita näyttää vuosi vuodelta entistä huonommalta. Jos ei Uniper yks-kaks ala investoimaan kaikkea mahdollista uusiutuvaan energiaan, nämä voimaloiden sulkemiset ja epävarmat Venäjän kaasuhanat kasvattavat vain riskiä ja pääomatappioita.

Myönnän, että luvut ovat 5 vuoden takaa, mutta nämä eivät ihan nopeasti käänny, sillä voimalaitosten eliniät ovat jossakin 50 vuoden tietämillä, eli jos ei etupeltoon niitä suljeta, niin nämä ovat sen puolesta kuranttia kamaa.

Lähde: Wikipedia (Uniper - Wikipedia)

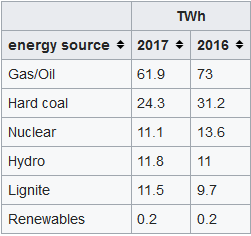

Hiilivetyjen osuus koko energiantuotannosta on 81% (oma laskelma perustuen yllä olevaan taulukkoon v 2017 lukemiin), eli kaikki muu paitsi vesi ja Ydinvoima. Tuo uusiutuvat kategoria ei pääse edes 1%:iin kokonaistuotannosta, eli ihan peanutseja Uniperilla. Nämä hiilivetyyn perustuvat energiantuotantomenetelmät siis pitäisi pystyä korvaamaan (tai valkopesemään) jollakin muulla muutaman vuosikymmenen kuluessa. Mikä on tämä suunnitelma, vai onko sellaista?

| Kaasu | 61,9 | 51 % |

|---|---|---|

| Hiili | 24,3 | 20 % |

| Ydinvoima | 11,1 | 9 % |

| Vesi | 11,8 | 10 % |

| Ruskohiili | 11,5 | 10 % |

| Uusiutuvat | 0,2 | 0 % |

| Yhteensä | 120,8 | 100 % |

Disclaimer: En ole energia-alan insinööri tai tiedä Fortumin riskilaskelmia, mutta nämä samat asiat olivat minulle näkyvissä jo silloin kun ensimmäisen kerran kuulin Fortumin aikesta. Miksi lyödä rahansa kiinni sellaiseen hevoseen, jonka leiviskä pienenee joka vuosi? En ymmärrä…

Itse en laittaisi senttiäkään kiinni Uniperin kaltaiseen firmaan, mutta mitäpä minä tiedän.

Edit: Tiedän kyllä, että vesi on uusiutuvaa energiaa. Em. taulukoissa käytän Wikipediassa olevaa jakoa, jossa vesi on omalla rivillään. Syytä en tiedä, mutta luulen että on tarkoitus erottaa historiallisesti jokiin rakennettu vesivoima uudemmista uusiutuvista, kuten tuuli- ja aurinkovoima.

3 tykkäystä

42 tykkäystä

Eikö vesivoimaa lasketa nykyään enää edes uusiutuvaksi?

1 tykkäys

Hyvää päivää Inderesin Foorumi!

Olisi mukavaa tietää, mitä täällä porukka keskimäärin omistaa. Onko enemmän kuuttia vai Harviaa? Onko Hyzon omistetumpi kuin Sampo? Millaisia tuottoja jengi on saanut?

Tein Inderesin foorumilaisille oman ryhmän Sharevilleen, jotta näihin kysymyksiin saadaan vastaukset. Ryhmä on suljettu, mutta ainakin aluksi kaikki hakeneet otetaan sisään. Katsotaan myöhemmin, onko syytä siirtyä pyytämään myös Foorumin nimimerkkiä.

Linkki ryhmään: Shareville

Jos ryhmän perustaminen on jotenkin Inderesin mielestä paheksuttavaa, niin poistan sen totta kai.

12 tykkäystä

Ei yhtään, päinvastoin! ![]() Mielenkiintoista, liityin heti mukaan.

Mielenkiintoista, liityin heti mukaan.

5 tykkäystä

Oma veikkaukseni on että luistaa ja reilusti. Osinkoa leikattiin myös puoleen ennusteesta. Omasta mielestäni järkevää kun uuden politiikan mukaan panostetaan kasvuun mutta moni tulee katsomaan vain tuota osingon leikkausta ja lappua lyödään tänään isosti laitaan. Pitkäjänteiselle omistajalle voi tulla ostopaikkoja

40 tykkäystä

Samankaltaiset ajatukset. Toisaalta osingon leikkausta on paljon toivottu, jotta saataisiin enemmän ostomahdollisuuksia. Kyllä tämän kokonaisuuden kanssa voi jatkaa eteenpäin.

5 tykkäystä

Haiskahtaa iso paniikki tänään Harvian osakkeen kannalta. Itse otan uuden osinkopolitiikan ja isosti kasvuun panostamisen ilolla vastaan. Isohko yrityskauppa/kaupat tuoksuu todella voimakkaasti nenään tämänpäiväisen perusteella.

12 tykkäystä

Ei mennyt hyvin Harvialla, luvut alle odotusten ja pieni osinko. Kyllähän tuo miinukselle menee.

Eikö Flik ole jo soitellut Bitille että laitetaan lähetys kuntoon? Moneskohan kerta tämä jo on kun lähetys kusee…

2 tykkäystä

Omasta salkusta Terveystalo ylitti ennusteet hieman ja Harvia alitti reilusti. Nyt ollaan kaukana niistä Harvian posariajoista. Positiivisia yllätyksiä ei ole näkynyt hetkeen ja nyt ei osuttu edes ennusteisiin. Kyyti tullee olemaan kylmää ihan ansaitusti.

Huomenna olisi sitten Rovion ja Tokmannin vuoro. Jälkimmäisen onnistumista epäilen paljon enemmän ihan niin kuin markkinakin.

12 tykkäystä

Tuo osingon “leikkaus”, joka vastaa oikeasti noin 18 prosentin kasvua vuoden takaiseen, voi olla monille aikaisessa vaiheessa pörssitaivalta sijoittaneille punainen vaate. Jos yhtiö profiloituu osinkoyhtiönä ja sitten päätyy muuttamaan politiikkaansa, niin on ihan ymmärrettävää että osalle omistajista sijoituscase muuttuu oleellisesti.

Se on sitten eri asia, että onko kuinka järkevää myydä siitä huolimatta yhtiötä, joka on kirkkaasti Helsingin parhaimmistoa, jonka liiketoiminta kehittyi edelleen erinomaisesti, (+31 % revenue) ja joka osinkopolitiikkaa muuttamalla kykenee selvästi nyt vauhdittamaan korkean kannattavuuden kasvuaan.

38 tykkäystä