Olen ollut aina huono innostumaan uudesta teknologiasta. Kun muut pelaili PS4:lla, minulla oli kakkonen. Aikanaan hankin älypuhelimenkin viitisen vuotta jälkijunassa. Sama kävi tietenkin lankapuhelimesta luopumisessa, mutta siinä oli sentään persaukisuus tekisyynä. Nyt tuli sellainen etiäinen, että kun 90%:lla on sähköauto, minä ajan dieselilläni. Oikein pelästyin tätä mielikuvaa, että ei hitto, taas minulle käy niin, ei mahda minkään. Ei vaan irtoa innostus. Mitenköhän voisi olla kuumeisen innostunut kaikesta uudesta ja heti aallon harjalla kokeilemassa? Ja silti sijoittamisessa mietin usein ja perusteellisesti nousevia megatrendejä ja haluan olla niissä mukana oikeaan aikaan.

22 tykkäystä

Riippuu mitä tavoittelee.

Nuoren ihmisen loppuelämän taloudellinen riippumattomuus on mahdollista saavuttaa ainoastaan laittamalla kaikki yhden kortin varaan, myös osakkeissa.

Pörssin normaali 5% pitkän ajan tuotto ei inflaatiolla vähennettynä tuo riippumattomuutta alle 40vuoteen. Jos nuorena aloittaa hyvin hajautetun sijoittamisen, mutta perustaa perheen ja pitää yllä siedettävää elintasoa, voi aikaisintaan vanhainkodin kynnyksellä olla taloudellisesti riippumaton, miljonääri reaalisesti suhteuttaen tämän päivän kustannustasoon.

Esimerkiksi, 90-luvulla ok perhe-omakotitalo maksoi 400 000 markkaa, nyt 400 000euroa, eli 30 vuodessa kustannustaso on kuusinkertaistunut.

30 vuoden aikana osakkeilla saavutettu, sinänsä loistava 600% tuotto ei ole tuonut sijoittajaa lainkaan rikkaammaksi.

Ainut keino rikastua kohtuullisella sijoitusajalla osakkeilla on laittaa “All in” yhteen ja osua oikeaan lappuun.

12 tykkäystä

Asia mikä ihmetyttää #2

Tuossa ”sijoittaminen lapsille” ketjussa porukka laittaa muksujen salkkuun jotain yksittåisiä, usein small cap yhtiöitä. Ja myös tuntuu olevan usein lyhytaikaisia kohteita, joita tupataan myymään

Mielestäni olisi parempi laittaa vain esim indeksirahastoon tai ETF:ään lasten sijoitukset.

Horisontti kuitenkin pitkä, varsinkin jos sylilapsille säästelee, luulis olevan suht varma tuotto jos horisontti +15-vuotta.

Lyhyempiaikainen kauppa sitten omasta henkilökohtaisesta salkusta.

20 tykkäystä

Miten tämä kuulostaa tutulta?

//Ilmeisesti jokin harjoitus kommenttien perusteella.

1 tykkäys

Yleisellä tasolla uskon että moni tekee niin että juuri nuo ETF:t rullaa siellä pohjalla, mutta salkun tietyllä %-osalla otetaan sitten riskiä ja osakepoimintaa jopa lyhyeen pitoon.

Mitä pidempi sijoitushorisontti sitä enemmän voi kokeilla riskisimpiäkin toimia, koska alkuun summat pienempiä ja ehtii moneen kertaan lapsikin (tai vanhempi) tehdä rahat uudelleen.

“Varo mitä toivot, se saattaa toteutua…”

Eli paikka KTM-opintoihin. Tätä piti pari viikkoa nieleskellä, mutta otin paikan vastaan. Kiitos kannustuksesta ja kommenteista asiaan liittyen. Katsotaan, oppiiko vanha koira uusia temppuja ![]()

155 tykkäystä

Nuori ihminen pystyy vaikuttamaan siihen kuinka paljon voi sijoittaa per kuukausi. Hän voi kouluttautua hyvin ja päästä paremmille tienesteille, jolloin sijoitussummatkin ovat isompia. On hyvin olennaista potin kerryttämisen kannalta sijoittaako työttömänä 20e/kk vai IT-alan guruna 2000e/kk tai jotain siltä väliltä. Lisäksi nuori voi opiskella sijoittamista, jolloin tuo mainitsemasi 5% tuotto-odotus/vuosi on alakanttiin.

21 tykkäystä

Olen kuullut että suurin osa sijoittajista häviää indeksille pitkässä juoksussa. Jos tämä pitää paikkansa, kuulostaa hankalalta yleistys, että opiskelemalla sijoittamista saisi ylituottoa. Vai onko valtaosa sijoittajista suoriin osakkeisiin sijoittavia ei- sijoittamista opiskelleita?

3 tykkäystä

Yleensä näitä keskimääräisiä tuottoja julkaisevat tahot ovat tavalla tai toisella palkkansa välillisesti sijoittamisesta saavia, työskentelevät osakevälittäjällä, pankissa, rahastossa yms. Eli on heidän etu valita sopiva tuottojakso jota korostetaan. Pohjilta - huippuun esim 7% per vuosi.

Jos pörssi tuottaa 10v aikana +100%, mutta jos tarkastelujakson päättymisajaksi lasketaankin huipun sijasta seuraavan laskun pohjilla oleva hetki, esim -50% kohta, on tuotto alle puolet, eli vain +50% 10v aikana.

Pörssin todellinen tuotto asettuu keskimäärin sinne jonnekin 4,5% - 5% alueelle jos se mitataan vaikka nousun keskivaiheilta.

Jos indeksi ensin kaksinkertaistuu ja sitten puolittuu, mihin se on silloin päätynyt?

Pörssi on viimeisten sadan vuoden aikana tuottanut muistaakseni reaalisesti keskimäärin yli 6% vuodessa sekä Suomessa että USA:ssa, nominaalisesti siis ainakin yli 8%, ei 5%. Pörssi on hyvä paikka vaurastua reilusti plusmerkkisillä odotusarvoilla, mutta se vaatii aikaa ja kärsivällisyyttä.

32 tykkäystä

Eikös tuosta jäisi kuitenkin iso pino salkkuun?

Esim. Harviat ostettu hintaan vaikkapa 15 € →

- 22,5 € kohdalla 20 % pois

- 33,75 € kohdalla 20 % pois

- 50,63 € kohdalla 20 % pois

Ja 75 ei ole tainnut koskaan käydä, niin olisi vielä 40 % kakusta jäljellä nykyisin vain pienellä plussalla.

Mutta tuskin kovin montaa 4x paperia löytää Helsingistä ![]()

3 tykkäystä

Prosentteja voi säätää sen mukaan mikä itsestä tuntuu hyvälle. Itsellä tuo on kirjoitettu sijoitussuunnitelmaan ja hyvin on toiminut. Ei saa parasta mahdollista tuottoa mutta riski alaspäinkin on rajattu. Minulle tärkeää on yrittää neutralisoida tunteet pois toiminnasta, tässä epäonnistun systemaattisesti.

Tällä hetkellä räikeästi rikon tuota omaa sääntöäni Stockmannin kanssa, vähän hirvittää jo valmiiksi.

12 tykkäystä

En ole seurannut omakotitalojen hintoja, joten en tiedä onko vertauksesi edes oikein, mutta joka tapauksessa vertaat yhtä varallisuuslajia toiseen. Kustannustaso ei ole edes kaksinkertaistunut 30 vuodessa. Vuonna 1992 elinkustannusindeksi oli 1333, nyt se on 2165, nousua 62,5%. On tuossa ajassa osakkeilla siis saanut ihan kohtuullisen reaalisen tuoton ![]()

Vielä vähän nillitystä prosenttilaskusta: 600% tarkoittaa seitsemänkertaistumista.

16 tykkäystä

Riippuu kait mihin mennessä pitää olla taloudellisesti riippumaton. Ja milloin aloittaa. Taloudellinen riippumattomuus kolmekymppisenä olisi kieltämättä tosi vaikeaa vaikka aloittaisi heti kesätyöikäisenä. Viisikymppisenä ei niinkään. Kuusikymppisenä olisi vaikea olla onnistumatta.

Saavuttaisin tuon pisteen 40-50v välillä, jos pörssi tuottaisi tästä eteenpäin 6% tällä vuosikymmenellä p.a. (mihin valitettavasti en ihan usko). Tässä toki auttaa halpa maku ja sitä myötä pienet elinkustannukset (twin engine joka suurentaa säästöastetta ja pienentää tarvittavaa loppusummaa).

2 tykkäystä

Ostamalla lisää nouseviin kursseihin voi huijata näitä vääjäämättömiä pakkorealisointeja, jos ne tehdään KH mukaan.

1 tykkäys

Evolutionin tulosraportti oli taas olosuhteisiin nähden hyvä, joten ennustan päivän kurssin olevan välillä 900-1000 ![]()

edit.

Eikös tällä kvartaalilla moni osake ole jopa noussut, vaikka ei oltaisi päästy edes ennusteisiin? Ei EVO ole erityisen kallis enää. Mutta veikkaan, että treidaajille ei käy se, että hinta poistuisi pidemmäksi aikaa 900-1000 väliltä ![]()

edit.edit. *Ennusteisiin, joiden tavoitehinnat taitavat olla reilusti yli 1000sek

7 tykkäystä

Osui vain ennusteisiin, joten jännä nähdä pysytäänkö tuossa välissä. ![]()

Tätä toivoin minäkin, mutta ilman positiivista yllätystä taitaa olla tosiaan turha toivo.

3 tykkäystä

En ole yhtiötä seurannut, joten tuossa EPS suuruudessa lienee jokin kertahomma tai juttu, mutta hieman huvittavaltahan tuo analyytikon ennuste tuossa vieressä näyttää ![]()

14 tykkäystä

Tänään herätessäni huomasin, että IBKR-salkku on premarketissa YTD +0%. Samalla se on myös kaikkien aikojen +0%. Nyt mitalikahvit. ![]()

![]()

8 tykkäystä

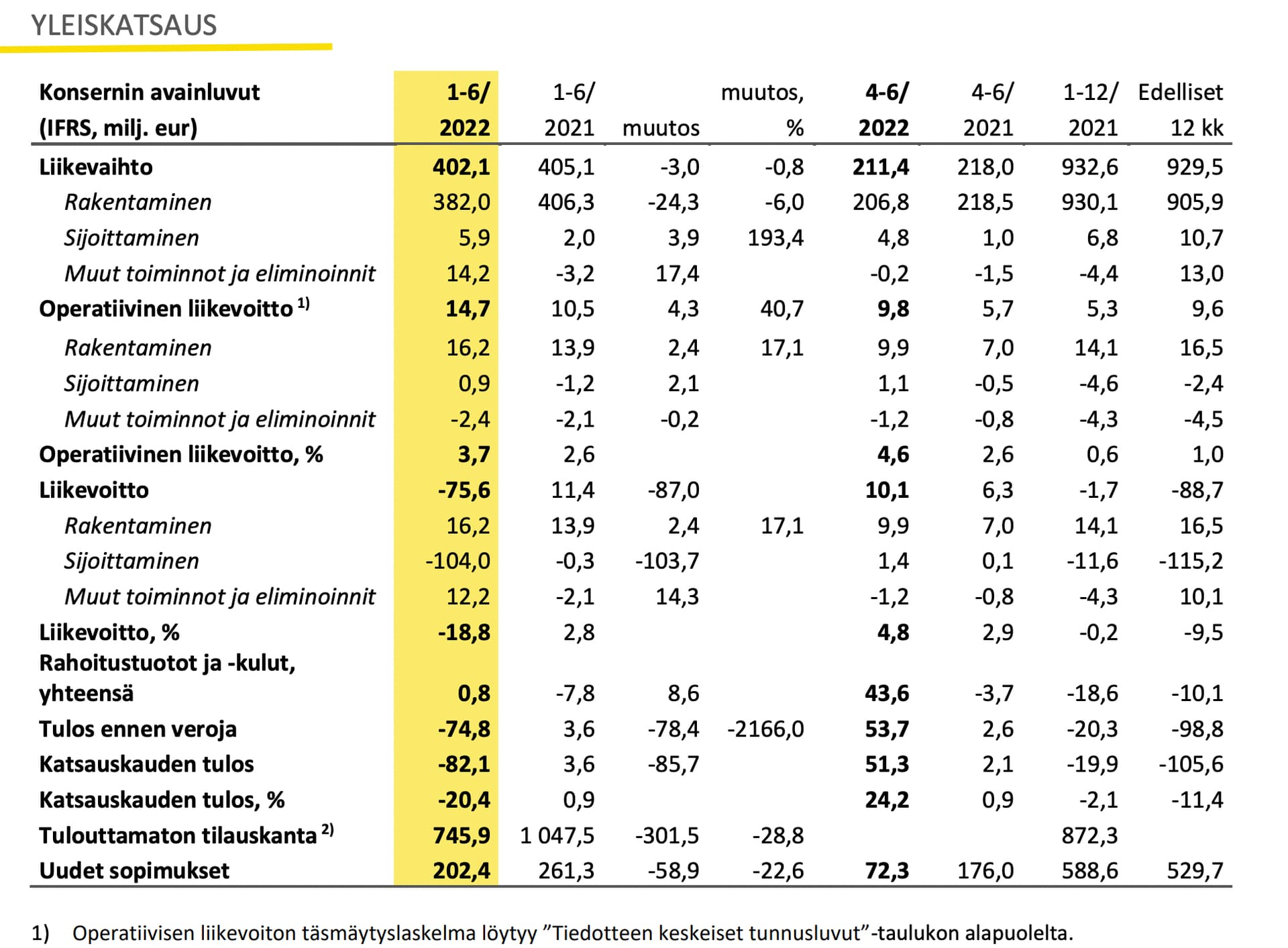

![]() Piti itsekin katsoa ja ilmeisesti tällainen soppa H1-raportin perusteella (huom. nuo luvut siis H1 tasolla, ei vain Q2 mihin osui nuo päälle 40 miljoonan euron tuotot rahoitusrivillä.

Piti itsekin katsoa ja ilmeisesti tällainen soppa H1-raportin perusteella (huom. nuo luvut siis H1 tasolla, ei vain Q2 mihin osui nuo päälle 40 miljoonan euron tuotot rahoitusrivillä.

"Rahoitustuotot ja -kulut olivat -0,8 (-7,8) milj. euroa. Nettorahoituskuluihin sisältyi ei-kassavirtavaikutteisia venäläisten osakkuusyhtiöiden rahoittamiseen käytettyjen osakaslainojen alaskirjauksia -41,7 milj. euroa ja tytär- ja osakkuusyhtiölainojen kurssimuutoksesta aiheutuneita kurssieroja 5,5 (1,4) milj. euroa. Rahoitustuotot sisälsivät 17,1 milj. euron tuoton joka syntyi takaisinostetuista joukkovelkakirjalainoista maksetun hinnan ja kirjanpitoarvon välisestä erotuksesta. Jäljelle jääneiden joukkovelkakirjalainojen ehtojen muutosten tuloksena syntyivät hybridilainat, joiden käyvän arvon muutoksesta syntyi 22,9 milj. euron rahoitustuotto. Osinko- ja korkotuotot olivat 0,7 (1,5) milj. euroa, korkojohdannaisten maksetut korot ja käyvän arvon muutokset olivat 5,0 (0,6) milj. euroa sekä korkokulut -4,0 (-5,8) milj. euroa, joista aktivoitiin vuoden alusta 0,4 (0,1) milj. euroa. Näiden lisäksi rahoituskuluihin sisältyi IFRS 16 vuokrasopimusvelkojen korkoja -2,2 (-2,8) milj. euroa ja muita rahoituskuluja -1,6 (-2,8) milj. euroa. Rahoitusjärjestelyistä syntyi 4,8 milj. euron kulut, joista 3,5 milj. euroa kirjattiin suoraan oman pääoman vähennykseksi, ja 1,3 milj. euroa rahoituskuluiksi."

Lisäys: hyvä esimerkki muuten siitä miksi raportoitua EPSiä on yksin vaarallista katsoa kun siihen tulee juuri tällaista sälää mukaan. ![]()

8 tykkäystä