Tyttärellä tuli tällainen ajatelma.

Naiset valittavat usein että heille tulee vain 85% miehen palkasta. Onneksi tulee lisäksi oma palkka.

Tyttärellä tuli tällainen ajatelma.

Naiset valittavat usein että heille tulee vain 85% miehen palkasta. Onneksi tulee lisäksi oma palkka.

Kohta tulee joku asiantuntija kertomaan ettei kannata myydä enää kun osakkeet ovat jo laskeneet. Samat asiantuntijat toki kertoivat saman viestin myös puoli vuotta sitten.

Sitten kun sijoittajat eivät enää usko tähän lauluun voidaan päästä sinne aitoon “veri virtaa kaduilla” vaiheeseen, nythän vaan lasketellaan tasaisesti kääntäen verrannollisesti korkokäyrään.

Sitten kun tulosennusteet alkavat pudota niin sitten kulmakerroin kiihtyy. Tai no, nyt niitä isoja tulosvaroituksia on lopulta alkanut tulemaan, ekana tulee mieleen Fedex, Ford jne.

Hillitön on tahti, joko inflaatio on karannut käsistä tai sitten sijoittajat vain luulevat niin, joka tapauksessa ennennäkemätön bondidumppi menossa.

Päätin elokuun lopussa lisätä ostoja reilusti, ei olis pitänyt varsinkin tämä viikko kun joka päivä laskee viikon nettopalkan verran alkaa jo hieman ottaa päähän. Noh en silti oo myymässä enää tässä vaiheessa menkööt vaikka -50% vielä. Toki ei enää riitä uskallus enempää rahaa heittää kiinni

Mietin tätä peliliikettä itsekin pelastaakseni muiden salkut. Kiitos @JukkaM kun uhraat sijoituksesi muiden foorumilaisten puolesta ![]()

![]()

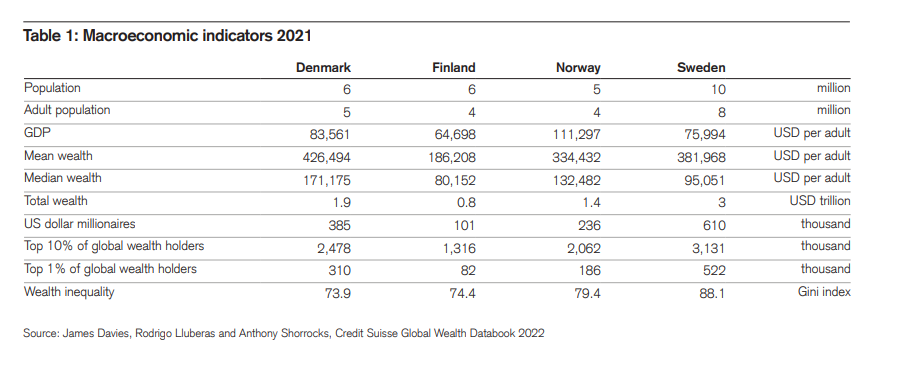

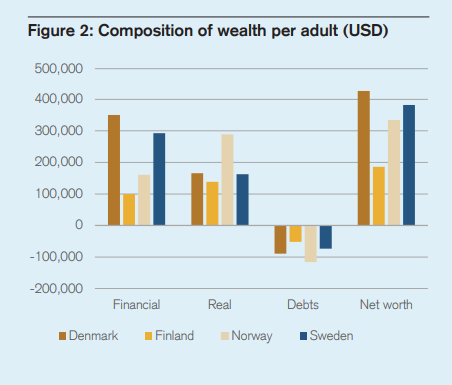

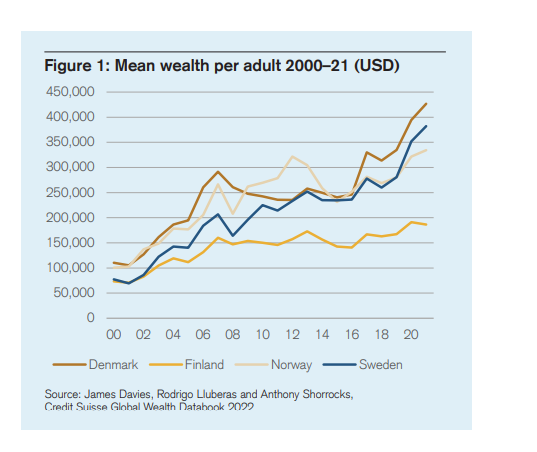

Credit Suisse julkaisi vähän aikaa sitten vuosittaisen raporttinsa varallisuudesta. Siellä oli mielenkiintoinen kooste Pohjoismaista. Muutamia otteita:

Tosin kuten tuosta kuvaajasta numero 1 nähdään, “kusetusmarkkinat ja kriisit --” vuonna 2008 eivät näkyneet selkeänä laskuna suomalaisten varallisuudessa, mutta eipä se kokonaisuudessa lohduta, kun sen jälkeen ollaankin poljettu paikallaan.

Income inequality is low in the Nordic countries, but wealth inequality is not. The generous public pensions and other forms of social insurance that make wealth accumulation less important mean that even middle class people tend to have relatively low personal assets.

Tästä on muuten mielenkiintoinen tutkimus tehty Suomessa liittyen yrittäjien eläkemaksuihin.

Tulosten perusteella nuoret yritykset – alle 6 vuotiaat – kasvattivat yrityksen taloudellista aktiivisuutta eläkemaksujen vähentämisen myötä. Näiden yritysten liikevaihto kasvoi noin 11 % ja palkkakulut noin 6 % uudistuksen jälkeen. Sen sijaan vanhojen yritysten – yli 5 vuotiaat – taloudellinen aktiivisuus ei kasvanut uudistuksen jälkeen, mutta nämä yritykset kanavoivat vähentyneet eläkevakuutusmaksut yrityksen kautta osakesäästöihin.

Lisää kansankapitalismia!

Ehkä suomalaisten taloustaidotkin olisivat paremmat, jos eläkemaksuja ei vain pakkososialisoitaisi palkasta, vaan ihmiset alkaisivat itse enemmän miettimään mihin eläkerahansa voisi sijoittaa. Taloudellinen toimeliaisuuskin voisi vaikka nousta.

Salkun ulkopuolella oleva varallisuus kasvaa ihan silmissä suhteessa sijoitussalkkuun. Onneksi itse saa aina valita vertailukohteen / -indeksin.

PS. Sandelsia haettu pari salkkua kaupasta. Sunnuntaina saa nauttia osingoista.

No nyt sitten meiilä iskee vähiten tuulettimeen kaikista pohjoismaista

12 kk euriborin noususta mietintä menossa. Missä menee raja jonka jälkeen ylimääräisillä euroilla lyhentäisi asuntolainaa ennemmin kuin yrittäisi tunkea osakemarkkinoille? Esim. euribor + marginaali olisi minulla nyt 3 % jos tänään olisi koronmäärityspäivä, joten vaatisi esim. 4 % varman osinkotuoton jotta verojen jälkeen käteen jäisi sama määrä kuin olisi lainan koron osuus. Lainan lyhentäminen toisi melko varmaa ja vakaahkoa “tuottoa” ainakin lähivuosille mutta varjopuolena se ylimääräinen lyhennysraha on sitten tavallaan pitkäaikainen sijoitus eikä sitä saa uudelleen sijoitukseen ilman talon myymistä.

Siispä pieni kysely: Kuinka korkea lainamarginaali + euribor yhteensä saa harkitsemaan ennemmin lainan lyhennystä kuin markkinoille sijoittamista?

0 voters

E: muokkasin kyselyä koska viimeinen vaihtoehto ei toiminut. Pahoittelen jos tulos nollautuu (ja nollautuihan se. Onneksi ei ollut vielä montaa vastausta.)

8%

Pitääkö tässä olla joku minimimäärä merkkejä??

Korjataan nyt vielä sen verran, että jos nousisi tuohon, niin osakkeethan ottaisivat osumaa enemmän kuin tarpeeksi. Eli niiden tuotto-odotus nousisi sen verran etten sittenkään tekisi sitä.

Voivathan osakkeet mörniä vaikka vuosikymmenen, mutta jotenkin en usko sitä.

Mukava kun omistukset painuu pakkaselle, niin pääsee pyöräyttelemään veromyyntejä. Alku vuonna tuli tehtyä hyvin voitollisia myyntejä, kohta on luovutustappiot saanut voitot kiinni. Verottaja jää nuolemaan näppejään tältä vuodelta, ähäkutti ![]()

SIvuten aihetta ratkaisin tämän itse niin, että viime talvella myydessäni kasvulappuja huomattavan kireillä arvostuksilla maksoin myös asuntolainan pois (kiitos Qt, teknokulpa ym. <3 ). Joo siinä meni puolet salkusta (ATH:sta laskien yhdessä laskevien kurssien kanssa), mutta oli oletus, että osakkeiden lasku tulisi tässä jatkumaan sekä korot lähtisivät nousuun jne. Salkun euromääräisen pienentymistä pääsee siis kompensoimaan melko hyvin laskeneilla osakkeiden hinnoilla. Tämä “veivi” liittyi myös siihen, että taloudessa kassavirta heikkeni työpaikan vaihdon johdosta.

T. duunari

Lisäisin tähän vaihtoehdon: siirryn väliaikaisesti vain maksamaan korkoja. Sinällään lainan lyhentäminen nykyisessä ympäristössä ei kuulosta erityisen houkuttelevalta, etenkään jos asuntojen hinnat tulisivat alas merkittävästi.

Saathan sinä myös käänteistä asuntolainaa vaikka talo tulisi nyt maksettua pois. Eli sijoituslainaa saat taloa vasten tavallaan kyllä, sitä ei kannata murehtia jos nyt maksat nopeasti lainan pois.

Voi olla etten enää muuta kyselyä tai nollautuu toistamiseen tulokset ![]() . Mutta minulle ei ainakaan ole mitään merkitystä asuntojen hintamuutoksilla sillä talo on jo hankittu ja jossain pitää kuitenkin asua. Vakituisen asunnon/talon arvon muutoksen merkitys on aikalailla -+0 vaikka päättäisi vaihtaa kämppää, sillä väliraha vaihtaessa ei paljoa muutu. Jos oman arvo laskee, niin laskee myös hankittavan hinta.

. Mutta minulle ei ainakaan ole mitään merkitystä asuntojen hintamuutoksilla sillä talo on jo hankittu ja jossain pitää kuitenkin asua. Vakituisen asunnon/talon arvon muutoksen merkitys on aikalailla -+0 vaikka päättäisi vaihtaa kämppää, sillä väliraha vaihtaessa ei paljoa muutu. Jos oman arvo laskee, niin laskee myös hankittavan hinta.

Korkojen maksaminenkin pelkästään kyllä tuntuisi aika pahalle, sillä aika pian laskennallinem korko nykyiselle laina-ajalle on jo puolet koko lyhennys+korkosummasta

Näemmä ei ihan hallussa kyselyn luonti. Vaikka saa laittaa 2 vaihtoehtoa, niin ensisijaisesti laittakaa nyt se yksi vaan ![]()

Tuossa on sellainen mutta että sijoituslainalla tuppaa olemaan isompi marginaali kuin vakituisen asunnon lainassa. Sikäli käänteinen laina mahdollistaa kyllä kikkailun mutta ei voi varmaksi sanoa onko kannattavaa

Olen tiettävästi lievän masokisti persoona, kun nautin esimerkiksi Singaporen ilmaston kaltaisista helvetin pätseistä. Sekä Suomen perus -35c tammikuusta.

Uusi oire tuntuu olevan tämä pörssivuoristorata. Olo on kuin kasinolla.

Onneksi ei ole osakepaino kuin jotain 130%. Fiilistelen kyl @Farseer menoa ja liityn joukkoon kun sepe on 3200pts. Enää -15% eli ensi viikon torstai.

Tämä biisi sopii kuin nenä päähän.

Jahas…

Aloitin sijoittamisen 2020 elokuussa, eli koronamonttu jäi kokematta.

2021 loppukesästä OST oli plussalla 32k€.

Tänään on sitten se päivä, kun OSTin tuotot suli nolliin (ja näköjään samantien reilun tonnin pakkaselle).

Fiilikset on yllättävänkin rauhalliset. ![]()

Kyllähän se tietysti harmittaa, ettei tullut realisoitua voittoja yhtään, mutta toisaalta maailmassa on miljoonia sijoittajia, jotka teki ihan saman virheen, joten eipä tässä ainakaan porukan ainoa puupää olla. ![]()

Omalla kohdalla iso plussa on se, että ei tullut kovin montaa tonnia laitettua markkinoille 2021 pahimman huuman aikana.

Henkisesti olen varautunut siihen, että vielä olisi edessä n.-20% lisää pulkkailua, mutta en kyllä enää ala salkkua tyhjentämään. En usko, että tuo mahdollinen -20%/n.-10k€ lisäpulkkailukaan vie yöunia.

Vaimolle ei kyllä parane sanoa, että noilla 32k€ voitoilla olisi saanut maksettua esim oman osuuden tulevan taloyhtiön kattoremontin hinnasta. ![]()

Vitsi vitsi. Kyllä se tietää tilanteen ja sen, että osakkeisiin on laitettu vain sellainen raha, jota ei muualle välttämättä tarvitse. ![]()

Täällä tuntuu olevan pääasiassa porukkaa, joka ostaa osakkeita lähes kuukausittain markkinameiningeistä riippumatta. Tai ainakin sellaista porukkaa, joka jollakin aikavälillä pyrkii säästämään käteistä arjessa, jotta saisi sillä tehtyä ostoksia pörssin puolella.

En siis kysele tällä kertaa vapaalla käteisellä tehtävistä ostoksista.

Mutta entäpä sijoituslaina ja ajatukset sen käytöstä. Olen ollut havaitsevinani, että monet puhuvat ottavansa sijoituslainan käyttöön jos ja kun pörssissä rymistellään riittävän alas. Mikä sitten on riittävän alas, on hyvä kysymys?

En tiedä, miten hyvin tämä kysely toimii, mutta kokeillaan.

Alkuun pari indeksiä:

Kuinka paljon indeksien tulee vielä laskea, jotta sijoittaisit pörssiin lainarahaa:

0 voters

Sillä ei ole väliä, että sijoitatko indekseihin, suoriin osakkeisiin vai mihin. Eli vastata voi sijoituskohteesta riippumatta.