Mikäköhän sankari tässä on kyseessä. ![]() Aikamoinen timanttikäsi pitäisi olla, koska kaverilla ei ole mitään >150t tuloja rekisteröity ennen viime vuotta. Eli hänen olisi pitänyt yli vuosikymmen sitten ostaa/louhia pitkoa tms. hyvin halvalla, eikä myydä missään vaiheessa yhtään, kunnes siten viime vuonna olisi tykittänyt parilla sadalla miljoonalla. Käytännön mahdotonta imo, eli ilmeisesti pitänyt hyvänä vitsinä ilmoittaa itselleen väärät tulot.

Aikamoinen timanttikäsi pitäisi olla, koska kaverilla ei ole mitään >150t tuloja rekisteröity ennen viime vuotta. Eli hänen olisi pitänyt yli vuosikymmen sitten ostaa/louhia pitkoa tms. hyvin halvalla, eikä myydä missään vaiheessa yhtään, kunnes siten viime vuonna olisi tykittänyt parilla sadalla miljoonalla. Käytännön mahdotonta imo, eli ilmeisesti pitänyt hyvänä vitsinä ilmoittaa itselleen väärät tulot.

7 tykkäystä

Mutta siis hetkinen, eikös tuo tule vasta 2022 verotukseen? Jos kerran perustuu 2021 liikevaihtoon ja on maksettu vasta 2022. Eli nyt näkyvät luvut on muualta.

Edit: @Velho tuo on aika tyhjentävä selitys. Ensi vuonna voidaan sitten taas hämmästellä tuon 2021 liikevaihtoon perustuneen ansion verotusta. ![]()

1 tykkäys

Erityisen vahvasti toimitusjohtajan palkitsemiseen tilikaudella 2021 vaikutti toimitusjohtajalle vuoden 2016 optio-ohjelmassa myönnetyt osakeoptiot ja niiden arvon merkittävä kasvu tilikaudella 2021."

2 tykkäystä

Kiitos selvennyksestä. Otan tämän opin talteen ![]() . Kannustinjärjestelmät jos laitetaan liikevaihdon perusteella niin se ei ole mun mielestä hyvä juttu näin yleisesti. Tällöin tulee houkutus myydä vaikka tappiolla kunhan liikevaihto saadaan kasvamaan ja bonarit itselle. Tämä ei firman kannalta ole tietenkään kannattavaa. Kannustinjärjestelmien laittaminen firman kannalta epäedulliseksi kertoo myös hallituksen surkeudesta. Pitääkin alkaa kammalla katsoa löytyykö oman salkun yhtiöistä vastaavia ja myyn heti pois jos näen tällaista tunarointia.

. Kannustinjärjestelmät jos laitetaan liikevaihdon perusteella niin se ei ole mun mielestä hyvä juttu näin yleisesti. Tällöin tulee houkutus myydä vaikka tappiolla kunhan liikevaihto saadaan kasvamaan ja bonarit itselle. Tämä ei firman kannalta ole tietenkään kannattavaa. Kannustinjärjestelmien laittaminen firman kannalta epäedulliseksi kertoo myös hallituksen surkeudesta. Pitääkin alkaa kammalla katsoa löytyykö oman salkun yhtiöistä vastaavia ja myyn heti pois jos näen tällaista tunarointia.

7 tykkäystä

Periaatteessa kai joku olisi voinut tehdä viime vuonna poskettoman tilin eri koirakolikoiden ja jonkin kymppitonnin pääoman avulla.

4 tykkäystä

Joo tämän kanssa kannattaa olla tarkka ettei haeta vain kasvua kasvun vuoksi.

Qt:n tapauksessa voisi kyllä sanoa, että vahva ja muissakin yhtiöissä taitojaan näyttänyt pääomistaja sekä johdon isot omistukset takaavat, ettei kasvua haeta omistaja-arvoa vahingossa tuhoten.

Tai siis, luulen että Qt:ssa tämä ymmärretään. ![]() Ei johdon isot omistuksetkaan ole aina tae…

Ei johdon isot omistuksetkaan ole aina tae… ![]()

3 tykkäystä

kurkatkaapas Ses Imagotag ketjuun laitoin sinne päivän CMD materiaalit. Siell on kunnolliset kasvutavoitteet ja skaalautuvaa kasvua kiikarissa ka osakkeen kurssikin on kunnollinen kehityksen suhteen, eikä mikään QT grouppi ![]()

Tässä vielä kurssi käyrä, jos 2027 tavoite onnistuu taidetaan ebitda arvoilla olla About 3-4 x kertoimella sitten ![]()

2 tykkäystä

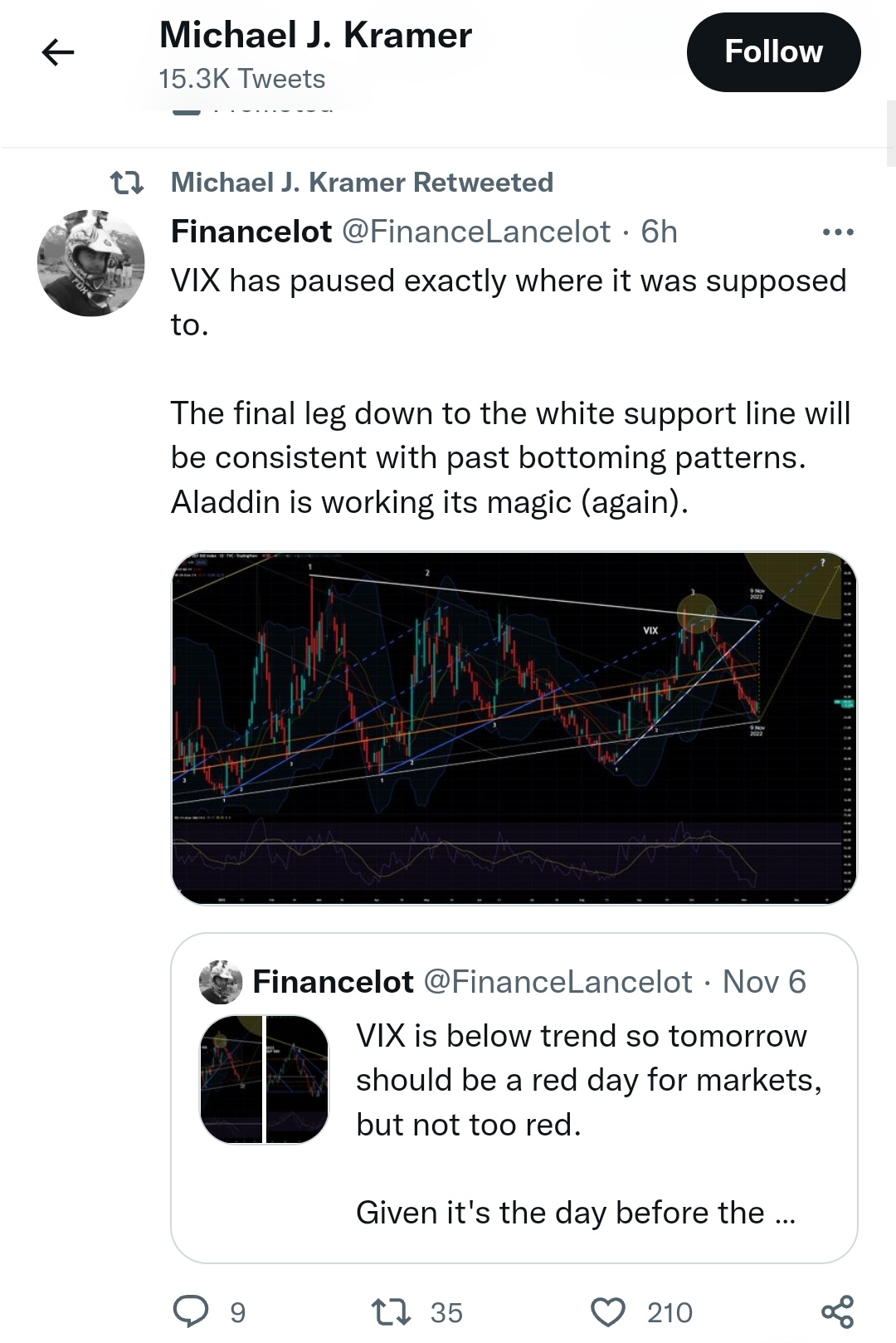

Mielenkiintoista odotella huomisia inflaatiolukuja jenkeistä, konsensus on CPI YoY:lle on 7.9% ja edellinen lukema oli 8.2%. Markkinat ovat kovin härkäisessä tilassa tällä hetkellä ja fear&greed-mittari näyttää lähes 60:n lukemaa, joka kertoo ahneudesta. Itse epäilen että inflaatioluku olisi jopa 8.2-8.4% työmarkkinoiden ollessa tulikuumat ja öljyn hinnan noustua yli 10% lokakuussa. Jos luku ylittäisi ennusteet reilusti, olisi varaa lasketella reilustikin, sillä markkinat ovat melkoisen optimistiset tällä hetkellä.

Vix-indeksi on myös laskenut melkoisen alas, joka kertoo sentimentistä.

Saa siirtää Pörssien suunta -ketjuun mikäli ei sovellu kahvihuoneeseen.

9 tykkäystä

Koodarin työnantaja saa ilmaista mainosta, mutta “koodari ja näppäilyvirhe”- yhdistelmä ei ehkä ole sitä parasta mainosta

![]()

5 tykkäystä

Ei siinä taida olla vahingossa tehdystä virheestä kyse. Ko. herran omassa yhtiössä on sattumalta 1 337 000 osaketta ja ilmoitettu tulo oli 133,7 M€.

1337 hakkeri/koodarislangissa numerosarja on merkityksellinen ja tarkoittaa leet -sanaa, joka taas viittaa “taitavaan kaveriin” (välillä tosin enemmän ironisesti).

Olisiko tässä nyt vaan taitavasti trollattu veroista ja tuloista kierroksia ottavaa mediaa (ja vähän myös verottajaa). Virheestähän (vaikka itseaiheutetusta) kun voi sitten vaatia verotuksen oikaisua. Tai sitten tämä on näitä “älä täytä verolomaketta humalassa” -tilanteita. ![]()

31 tykkäystä

Tässä on Helsinki Capital Partnersin kirjoitus pienistä ja keskisuurista yhtiöistä. ![]()

Pienet yhtiöt kääntävät yleensä laskuun aiemmin kuin isokokoiset yhtiöt. Samoin ne pohjaavat nopeammin ja kääntyvät uuteen nousuun ripeästi. Isokokoinen yhtiö on kuin valtamerilaiva, joka kääntyy ympäri hitaasti. Laskumarkkinan alkaessa isokokoiset yhtiöt monesti kannattelevat markkinaa, kunnes taipuvat sitten laskuun. Näin on ollut myös tässä markkinassa. Keskikokoiset yhtiöt sijoittuvat näiden kahden välille ajallisesti käänteiden suhteen.

6 tykkäystä

Koska taatusti olisi jo saanut postissa miehekkäät mätkylaput aikoja sitten, väitän että tämä on verottajan ja median trollaamista. Ja hei, pääsi otsikoihin ja firmakin sai vähän palstatilaa. ![]() hyvin trollattu.

hyvin trollattu.

9 tykkäystä

Enpä alkuun itse edes tajunnut tuota leettiä, vaikka leetspeak onkin tuttua. Kännissä ja läpällä ilmoittamisessa on se huono puoli, että se on laitonta ja käsittääkseni tuo voi johtaa ainakin jonkinlaiseen verosanktioon, vaikkakin tulojen pienentyessä aika pieneen. Aika vaikea tuossa on perustella, että kyseessä näppäilyvirhe, kun todennäköisesti kyseessä ei ole pilkkuvirhe tai yksi numero väärin tapaus.

2 tykkäystä

Jaa-a, syntilistalle sitä joutui itsekin. Ainoa syy tosin oli firmalta rahan lainaaminen ja tämähän ei missään aviiseissa näy. No onneksi olen niin häntäpäässä, ettei tietoni herätä turhaan ansaitsematonta huomiota.

Ainakin tästä sai mehevät mätkyt.

3 tykkäystä

Jännä nähdä minkälaisen show:n “herra 1337” ja verottaja tästä haluaa. Jokainen, joka on joskus täyttänyt veroilmoitusta tietää, että ei tuollaista virhettä voi tehdä vahingossa. Joskus ala-asteella tuo olisi voinut olla hauska pila, mutta miksi vaikeuttaa omaa elämäänsä turhaan “läpän” takia?

Sen olen oppinut, että verottajan kanssa kannattaa aina lennellä ns. tutkan alapuolella (vaikka ahkera verojen maksaja olenkin ollut ja olen edelleen).

7 tykkäystä

Kyllä tuosta aika mukavan saunaillan “small talk” aihion saa loppuelämäkseen. Ehkä tämä on myös pikku-protesti koko tätä turhaa aihetta vastaan.

EDIT: Onnea itselleni. Näköjään kakkua tarjolla nimmarin perässä. Kolme vuotta näytän tietojen mukaan täyttäneeni. Kyllä nämä vuodet nopeasti kulkevat.

26 tykkäystä

Mites toi kryptopaniikki nyt vaikuttaa, vai vaikuttaako mitenkään markkinaan yhteisön mielestä?

Bitcoin -4.69% juuri nyt

Tämä käväisi mielessä mahdollisena motiivina, mutta mies ei ainakaan rohjennut sitä suoraan myöntää. Hölmöähän tämä toisten tulojen kyttääminen on.

Oikaisujen tekeminen eräpäivien jälkeen oli ainakin muutama vuosi sitten työlästä. No, ehkä se on tämän protestin tai läpän väärti.

3 tykkäystä

Tuossahan on nyt kansalaistottelemattomuuden paikka jos tähän systeemiin halutaan muutos. Tuskin kovin suurta kansanliike työ tarvitsee kerätä tulojaan yläkanttiin ilmoittelemaan, että verottaja nostaa suosiolla kädet pystyyn.

5 tykkäystä

Hämärästi muistelisin, että takavuosina 15-20 vuotta sitten muuan pokeripelaaja keräsi julkisuutta vastaavalla tempulla. En nyt laita nimeä, kun en muista varmaksi.

1 tykkäys