Jotta voidaan diskontata (esimerkiksi DCF-mallissa), tarvitaan diskonttokorko. Tämän koron saaminen oikein on äärimmäisen oleellista, koska sillä on suuri vaikutus lopputulokseen. Diskonttokorko voidaan laskea pääoman keskimääräisen kustannuksen avulla, johon tarvitaan erilaisia lähtötietoja, kuten vaikkapa osakkeen volatiliteetti, riskitön korko ja osakkeiden riskipreemio. Osa näistä lähtöluvuista on helppo saada kuten vaikka riskitön korko Yhdysvaltain osakemarkkinoille, joka käytännössä on Yhdysvaltain valtion velkakirjojen korko ja osa on taas työläämpää laskea, kuten osakkeiden riskipreemio. Tämän vuoksi kaikki finanssisektorin mallintajat investointipankkiireista yliopisto-opiskelijoihin hankkivat Equity Risk Premiumin (ERP) nykyarvon Damodaranilta, joka laskee sen joka kuukausi ja laittaa näkyviin hänen ysärityyliselle nettisivullensa:

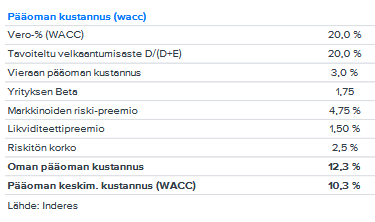

Inderes sen sijaan on päätynyt toisenlaiseen ratkaisuun. Paljonko on riskitön korko? Se on aina vakio 2,5%. Riskipreemio? Vakio 4,75%? Mistä nämä luvut tulevat? Pääanalyytikot ovat näin joskus päättäneet ja näin se vaan on, deal with it. Sitten analyytikkoparka joutuu heittämään betan yms. täysin hatusta, jotta päästään analyytikon haluamaan diskonttokorkoon niin että DCF-malli vastaa tavoitehintaa.

No tämä johtaa usein aika kyseenalaisen näköisiin DCF-malleihin, mutta Inderesillä on ainakin aiemmin ollut perustelu että analyytikon rajallinen aika kannattaa käyttää analyysin tekstiosuuden tekemiseen eikä niiden DCF-mallin parametrien desimaalien hinkkaamiseen, joita lukija ei kuitenkaan ymmärrä

Olet oikeassa. Parempi ilmaisu olisi ollut Inderesin foorumi, mutta tuohan on nähtävillä ihan kaikkialla muuallakkin. Voidaan sopia, että ihmisyyteen liittyvä ilmiö.

Ei tuo nyt överisti ainakaan omaan silmään poikkea tuon ketjun tyylistä ja joskushan tuollaiset “oivaltavat” heitot keventää hyvin keskustelua. Muutos koroissa on ollut todella raju. Hyväksyin kyllä liputuksen mutta viesti sai jäädä.

Toinen hauska ilmiö mikä piikkaa mitä lähemmäksi vaalit tulee on monien negatiivisten ilmiöiden selittäminen suomalaisuudella. Statukset ja sosiaalidynamiikka ei onneksi/harmiksi ole kuitenkaan suomalainen ilmiö.

Voi lohduttautua sillä että ihminen on laumaeläin abstraktien rajojen ulkopuolellakin. Ja vaikka retoriikassa juuri minä ja sinä havaitsemme ympäristön puutteellisuuden, muut tekevät samaa meille ja olemme samaa kasaa puhuvia- ja irtopäitä.

No ei överi, mutta lähinnä hyvä esimerkki kuvailemaani ilmiöön. Itekki kyllä ihan vaan vihaliputin (EkaTm) esimerkin omaisesti eikä viesti itsessään häiritse, että tuollaisia muutoin jaksaisi liputtaa.

Alkaa. Kyllä itsellä on koko ajan ollut ajatus, että ei ne loputtomiin pysy nollassa tai negatiivisena, mutta se että vuodessa pompataan nollasta melkein 4 % niin on kyllä tyystin yllättänyt enkä osannut tuohon varautua. Jotenkin oli henkisesti ajatellut, että vuodessa nousee prosentin, seuraavana vuonna ehkä toisen.

Toki ei oma talous vielä tähän kaadu, mutta kyllähän se harmittaa miettiä paljonko vuosi sitten kuukausilyhennys söi asuntolainasta pois vs paljonko lainamäärä lyhenee nyt ja paljonko menee korkoihin.

Kyllähän tuo jännittää varsinkin kun syksyllä otettiin aika paljon lisää lainaa. Tässä jo laskeskellut, että mistä sitä säästää ja kuinka ison ekstralyhennyksen tekee. Puolison lainassa ASP-leikkuri alkaa kyllä näillä tasoilla toimimaan. Syksyllä korontarkistus.

Suomi ottaa kyllä hyvin pataan energiakriisistä ja nousevista koroista.

Hurjaa on tosiaan. Itsellä sijoituslaina, jonka tosin voi maksella pois jos siltä alkaa tuntua, mutta katson vielä tilannetta ainakin tämän vuoden, koska tuolla marginaalilla ja ehdoilla tuskin enää saisinkaan.

Enemmän tässä mietityttää isomman mittakaavan vaikutukset. Ei tätä ole vielä sisäistetty, mihin kaikkeen tämä tuleekaan vaikuttamaan kun ostovoima kyykkää kansalla oikein huolella. Vaikka kuinka pitäisi katsoa positiivisesti, niin synkkää tulee jälki olemaan.

Kiinnostava haastattelu ja sopii näin naistenpäivään.

"Istuimme alas OP Yrityspankin toimitusjohtaja Katja Keitaanniemen kanssa ja keskustelimme sukupuolten tasa-arvosta suomalaisyritysten johdossa. Hallituksen kokoonpanolla ja toimivuudella on akateemisen tutkimuksen perusteella merkittävä vaikutus yrityksen menestykseen. Siten sukupuolten välisen tasa-arvon edistäminen on yritysten edun mukaista sekä asia, johon myös osakesijoittajan kannattaa kiinnittää huomiota.

Naisten osuus suomalaisten pörssiyhtiöiden johtoryhmien jäsenistä nousi viime vuonna ennätykselliseen 28 prosenttiin. Silti pörssiyhtiöiden toimitusjohtajista yhä vain 7 prosenttia on naisia, kertoo Keskuskauppakamarin joulukuun Naisjohtajakatsaus. *

Mikä merkitys on esimerkiksi sukupuolikiintiöillä? Miten OP pitää huolta henkilöstönsä monimuotoisuudesta? Entä miten OP Yrityspankin toimitusjohtaja Katja Keitaanniemi on noussut yhdeksi Suomen liike-elämän vaikutusvaltaisimmista naisista?

Katja Keitaanniemeä haastattelee Katja Hakala, joka toimii OP Marketsilla sijoitusratkaisuiden asiantuntijana. "

Osta alkuperäiset omistukset takaisin sijoituslainalla

Laita sijoituslainan korot vähennyksiin = profit.

Tämä veivaus siksi, että asuntolainankorkoja ei saa enää vähentää verotuksessa. Jos Euribor 12kk nousee 4% tuntumaan ja oma marginaali 0.4%, niin euroissa mitattuna tuo tekee jo melkein 5kiloa vuoteen pelkkiä korkoja minulle.

Aika 200 IQ. Toki sijoituslainan ehtoja tässä ei vielä ollut oleellisista lähtötiedoista.

Uhkia: Salkun myynnin järkevyys, paljonko on tuoton osuus, josta maksat voitosta verot = et saa sijoituslainalla enää yhtä suurta salkkua. Saatko riittävästi sijoituslainaa asuntoa vastaan, pankki karhuilee vakuuden arvossa tässä markkinassa?

Jep hyviä kysymyksiä. Pitäisi lähestyä pankkia ja kysellä minkälaista sijoistuslainaa olisi mahdollista saada ja millä korolla. Tuo asunnon vakuusarvo oli hyvä pointti. Toki asuntolainan maksusuunnitelmassa poikkeaminenkin tuo jotain lisäkuluja. Tätä ideaa pitänee kypsytellä kevään edetessä.

Tällä hetkellä veroista ei edes pahemmin tarvitsisi välittää koska viime vuonna otin Tax Loss Harvestin seasonilla sen verran turskaa kyytiin =)

Ymmärrän, että kyseessä on pelkkä meemi, mutta huvittaa hieman miten toisaalta kritisoit monessa paikassa fundamenttianalyysiä ja toisaalta samaan aikaan olet hirveän tarkka miten joku diskonttokorko on laskettu. CAPM malli on vanhentunut ja virheellinen. Riskitekijöitä on muitakin kuin markkinariski.

Muutenkin koko pihvi menee sen hahmottamisessa minkälaisia odotuksia on ladattu hintaan ja minkälaisilla oletuksilla, ei siinä onko joku beta oikein kolmen desimaalin tarkkuudella. Diskonttokoroksikin voi läväyttää vaikka 20% jos se on oma tuottovaatimuksesi

Kappas. Clas Ohlson +15,30% tänään. Tulikin jo hetki pelättyä että mihin tuli tartuttua, kun tuntui vaan laskevan. Alkaahan se valo paistamaan tähänkin ja mukavasti plussalle

Moni tuntuu odottavan, että täälläkin pitäisi asettua jonkinlaiseen muottiin ja valitsemaan tiukasti määritellyn sijoittajaidentiteetin. Että olet jatkossa joko pitkäjänteinen omistaja, ovela treideri, Buffettikultisti tai joku muu kävelevä stereotypia ja että toiminnan sekä mielipiteiden pitäisi vastata täysin tätä mallia. Kuitenkin on mielestäni itsestään selvää, että jos haluaa muista eriäviä tuottoja niin pitää myös tehdä asioita eri tavalla kuin muut. Tämä ei mitenkään onnistu jos kangistuu kaavoihin joten sijoittajan pitää kyllä pystyä itsenäiseen ajatteluun ja omata jonkinlainen massasta eroava persoonallisuus. Aion jatkossakin kritisoida fundamenttijäykkiksiä yhdessä viestissä ja puolustaa rahoitusteoriaa seuraavassa kirjoituksessa

Käänteinen DCF-malli on mahtava työkalu mutta nythän ei siitä ollut kyse, eikä myöskään sijoittajan omasta tuottovaatimuksesta vaan sell-side analyytikon mahdollisimman tarkasta ennustemallista. Yleensä jos lähtötiedot ovat väärin, niin lopputuloskin on väärin. Nythän analyytikko itse korjaa ne väärät lähtötiedot laittamalla muutkin lähtötiedot väärin toiseen suuntaan, jotta lopputulos olisi halutunlainen. Eikö olisi kaikkien kannalta helpompaa jos suoraan vain määritettäisiin käsin osakkeelle sopiva diskonttokorko jokaiseen keissiin erikseen ja unohdettaisiin ne WACCin väärät osatekijät?

Esimerkiksi Qt:lla oli kupla-aikoina pitkään beta 1,0. Jos tuon heittää WACCiin, niin se DCF-mallihan on sen jälkeen ihan puhdasta astrologiaa. Nyt ei puhuta kolmen desimaalin tarkkuudesta vaan se luku ennen desimaalejakin oli jo väärin

Ja tietty siis Inderesillä DCF-malli ei ole analyysin keskiössä, mikä ei ole mitenkään heiltä väärin. Uskoisin että he luopuisivat siitä, tavoitehinnoista ja suosituksista kokonaan, jos se vain olisi enää mahdollista ja keskittyisivät analyysissään tekstiosuuteen ja sijoittajaviestintään. Mutta ei myöskään ole väärin kritisoida tuota mallia ja miten hataralle pohjalle se on rakennettu ja kuinka paljon kummallisuuksia sieltä usein löytää, erityisesti pienemmissä yhtiöissä ja markkinoiden poikkeustilanteissa.