Onneksi Taantuma on… peruttu? ![]()

9 tykkäystä

Eihän se pankkivalvonnan tarkoitus ole estää yksittäisten pankkien kaatumista, pikemminkin se vaara halutaan pitää todellisena jotta pankit eivät ottaisi ylisuuria riskejä too big to fail -ajatteluun tuudittautuneena.

Se mihin pankkivalvonta ja -sääntely pyrkii on vähentää systeemisen kriisin riskiä ja luoda työkalut sen hallintaan siltä varalta, että sellainen kuitenkin syntyy. Tähän mennessä joka kriisissä on jouduttu improvisoimaan, seuraavassa toivottavasti on jo playbookit kunnossa.

Tulee melkein mieleen Vantaan Koivukylän (nykyisin Havukoski) Rautkallionkadun silta, joka ilmeisesti vuosikausia päättyi kuin leikaten (nyt toki jo vuosikymmeniä johtanut ostarille).

2 tykkäystä

Yhdysvalloissa on talletussuoja 250 000 dollariin asti taattuna. Ei fyysinen raha ole mikään oikea ainoa raha. ![]() Ja sekin on teknisesti velkaa itseasiassa, kuten kaikki muukin raha.

Ja sekin on teknisesti velkaa itseasiassa, kuten kaikki muukin raha. ![]()

23 tykkäystä

Niinno, tavallisen kansalaisen käytössä on kahdenlaista rahaa: keskuspankkirahaa setelien ja kolikoiden muodossa, ja kaupallisten pankkien luomaa tililrahaa. Tilirahalla on valtion tuki (talletussuoja tiettyyn rajaan asti ja muutenkin keskuspankin likviditeettivälineet väliaikaisiin rahoitusvaikeuksiin), joten se on tavallisen kansan näkökulmasta täysin luotettavaa.

Se on toki totta että aika harva tavallinen tallaaja ymmärtää miten pankit toimivat, ja alalla käytetään paljon harhaanjohtavia termejä (esim. pankkitalletus on aika lailla erilainen vekotin kuin mikä tahansa muu talletus). Mutta niinpä myös moni “ammattilainen” (ja kansantaloustieteen alkeisoppikirja) kuvittelee virheellisesti, että pankit lainaisivat keskuspankkirahaa asiakkailleen (näin se ei toimi).

1 tykkäys

Ilta-Sanomissa tänään juttua käytettyjen autojen kaupasta tulevina vuosina. Jutussa olevan kuvan tekstin perusteella, voi hätäisemmät tulkita, että sähköautot alkavat olla jo liiankin kykeneviä suoriutumaan eri tehtävissä.

9 tykkäystä

Meillä on politiikkanurkkaus näitä mölinöitä varten, ei kahvihuone vaikka vaalit olisi kuinka lähellä.

Politiikan saralla harvoin näkee älykästä ja objektiivista kommentointia joten ei saastuteta sillä koko foorumia. ![]()

52 tykkäystä

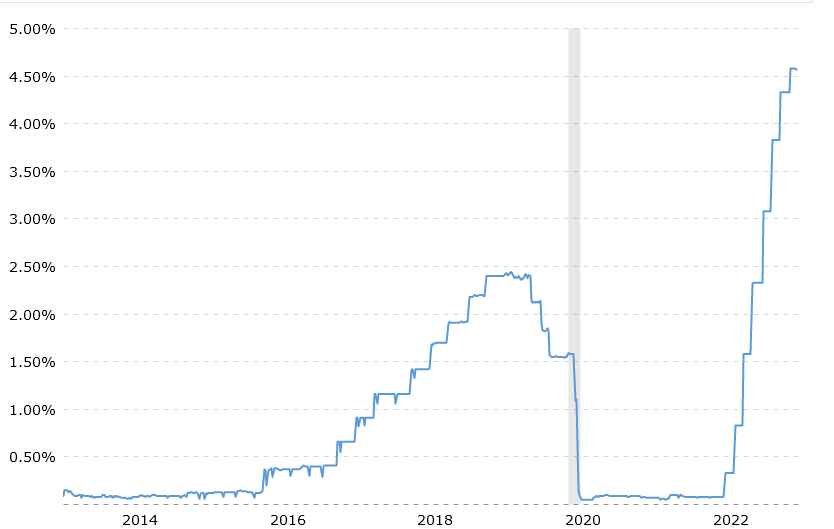

Reilu vuosi sitten yleisesti esitetty ajatus oli, ettei ainakaan Euroopassa korkoja voi reilusti nostaa, koska etelä-Euroopan maat kaatuisivat velkataakkansa alle. Sen jälkeen inflaatio on väliaikaista-leiri on ottanut osumaa ja korkoja on ruvettu nostamaan molemmin puolin Atlantia nopeammin kuin ikinä ennen.

Tässä on macrotrends sivulta kuvakaappaus ‘fed fund rate’

Ymmärtääkseni kukaan ei todellisuudessa tiedä miten inflaatio toimii, mutta korkojen muutoksen vaikutus näkyy vasta ~12 kk muutoksen jälkeen reaalimaailmassa.

Nyt FED ja EKP nostavat joka kuukausi korkoja reilusti. Katsotaan edellisen kuukauden dataa ja koska inflaatio ei vielä romahtanut, niin nostetaan korkoja ja korkoja voidaan nostaa, koska talous ei romahtanut edellisen koronnoston takia. Koron nostojen vaikutus näkyy vasta vuoden päästä ja siihen mennessä ehditään nostaa 12 kk ajan korkoja. Powell ja Lagarde tosiaan kehuvat kuinka talous on vahva ja kestää korkojen nostot, nyt korkoja on tosiaan nostettu vuodessa korkeammalle kuin ne ovat olleet 15 vuoteen!

En ole seurannut Sanomaa sijoituskohteena lähes ollenkaan, mutta oikein hätkähdin, kun näin tämän päivän aamukatsauksessa:

Siis Suomen suurin mediakonserni, reilusti yli miljardin yhtiö, joutuu maksamaan velastaan 8 % kuluja?!

Ei investointisuunnitelmia pysäytetä hetkessä, mutta voi vain miettiä mitä Suomen/Euroopan/maailman tuleville investointisuunnitelmille tapahtuu, kun vakavaraiset vakaat yhtiöt joutuvat maksamaan lainakuluistaan lähes 10 % korkoja.

Onneksi Verneri ja muut fiksut selittävät näitä asioita pörssin suunta-ketjussa. Itselle tulee vain melkoisen synkkiä ajatuksia talouden äkkijarrutuksesta, kun uuden rahan hinta ja velanhoitokulut ovat räjähtäneet käsiin sekä kotitalouksilla että yrityksillä ![]()

38 tykkäystä

On kyllä sijoittaminen kaunis laji. Melkein koko tämän vuoden nousu pyyhitty viikossa pois. Mielenkiintoiseen aikaan olen sijoittamisen aloittanut kun kriisistä siirrytään aina uuteen mahdolliseen kriisiin. Kusetusmarkkinat.

44 tykkäystä

Oman kokemuksen mukaan on aina joku kriisi meneillään tai ihan juuri alkamassa. On ollut eurokriisiä, velkakattokriisiä, kauppasotakriisiä, pankkikriisiä, koronakriisiä, sotakriisiä, sähkökriisiä, maanjäristyskriisiä näin nopeasti lueteltuna. Silti kuitenkin keskimäärin on noustu. Eli kannattaa

pysyä kärsivällisenä eikä keskittyä liikaa jokapäiväiseen uutisvirtaan, sillä aina jossain on joku ongelma, josta saadaan isot otsikot aikaiseksi.

19 tykkäystä

Jos omaisuus ei ole näinä aikoina sokeritoppina varastoituna saunaan niin se on sama kun sitä ei olisi koskaan edes ollut.

30 tykkäystä

Sanoman lainasta kannattaa huomata että se on hybridilaina, joka menee oman pääoman puolelle ja joista aina maksetaan perinteistä lainaa korkeampia kuluja.

Eli sanoman perinteisemmät lainat ovat luultavasti paljon halvempia kuin tämä.

2 tykkäystä

Haluan lisätä tähän “Mistä satojen tuhansien salkut” -keskustelun puolisonvalintaneuvon rinnalle myös isältäni saaman neuvon: “Kauneus on katoavaista, mutta rumuus senkun lisääntyy”.

17 tykkäystä

Oon jo pitempään seuraillut huvikseen tuota osto-ja myyntiketjua. Väitän mutulla, että jos päivässä tulee 30 viestiä ostoista, niin yli puolet on yhden ja saman osakkeen ostoja. Ihminen on laumaeläin ![]()

13 tykkäystä

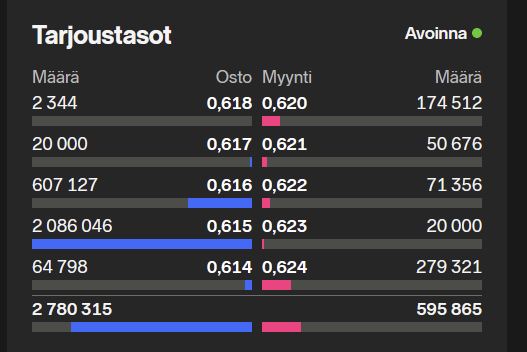

Joku haluaa ihan tosissaan ostaa Nordic mining osakkeita =D Toki Norjan kuuru taitaa olla jotain 0.1e/Nok. Harvemmin näkee vain ostolaidalla ihan noin suuria positioita.

4 tykkäystä

Ja tähän voisin lisätä itse saamani neuvon “Muista, silmä tottuu, korva ei”

20 tykkäystä

Peesailu kyseisessä ketjussa hirvittää. Mutta tänään nähdään bördestereissä/börsissä/bördeissä peesailua oikein isossa mittakaavassa.

Kovin on herkässä tunnelmat. Lehman Brothers kummittelee sijoittajien mielessä, vaikka toistaiseksi merkittävin varallisuusluokkien alenema on nähty kryptoissa. Pikkupankit köhivät jenkeissä ja koko maailmalle leviää pankkipaniikkipandemia. Hyviä hetkiä pelimiehille.

Pahin skenaario olisi, että tämä jää ruokkimaan itseään.

5 tykkäystä

Fjordavegenista tullut Nordic Miningin suurin omistaja ostaneet alkuviikosta +100mil lappuja, Clarkson hävinnyt omistajista, myynyt 106mil lappuja. Kovaa tahtia omistajapohjassa muutoksia.

1 tykkäys

Isoja on kyllä valuuttaliikkeet EUR/NOK ja EUR/SEK. Esim. Norjasta tullut turskaa viime syksyyn nähden jo -15 % pelkästään valuuttaparin liikkeestä. Kuinka pitkälle mennään?

6 tykkäystä

Olenko ainut kenenkä mielestä Pörssien suunta ketjun taso on heikentynyt huomattavasti viimeaikaiseenkin verrattuna? Ketjuun tulee päivittäin reilut kymmenenkunta viestiä, joissa osassa ei ole muuta kuin linkki johonkin uutiseen, mikä on parhaassa tapauksessa vielä maksumuurin takana, eikä tätä avata referoinnilla yhtään.

Itselläni on ainakin korkea toleranssi kirjoittaa kyseiseen ketjuun, etenkin kun muistan kuinka laadukasta sisältöä siellä vielä oli vuonna 2020, jolloin jokainen viesti oli hyödyllinen ja tuotti konkreettista lisä-arvoa. Nykyään tuntuu, että osa viesteistä sopisi mahdollisesti paremmin makroketjuun, pörssin päivämuutoksiin tai jonnekin muualle.

24 tykkäystä