@LakeBoodom, sullahan on uus hieno profiilikuva. ![]()

@LakeBoodom, sullahan on uus hieno profiilikuva. ![]()

Tuon tämän artikkelin foorumin jäsenille luettavaksi kahdesta syystä. Ensimmäinen on se, että vaikka täällä useimmat luultavasti välttävät tällaiset pikavippi velka-ansat ja osaavat hallita rahojaan hyvin, näin ei ole kaikilla. Tässä nuori nainen oli joutunut pikavippien ansaan - omaa tyhmyyttään - mutta jutun juoni on se, että edes kovalla työllä siitä ei päässyt pois. Vastapuoli ei pelannut rehellisesti.

Toinen seikka on se, että on olemassa moraalittomia tapoja rikastua. Muistaakseni se ensimmäinen suomalainen, joka keksi markka-aikaan tekstarilla vipata perjantai-iltana tilille satasen (joka maksaa 120 mk seuraavan puhelinlaskun yhteydessä), rikastui tosi paljon. Mietin joskus, kuinka monta tuhottua elämää ja taloutta on sen rikastumisen takana?

Tällaiset tarinat ovat näiden pikavippi-toimijoiden seurauksia. Foorumilla on varmasti useampiakin henkilöitä, joita tämä tarina koskettaa jos ei oman itsen, niin läheisen tai tuttavan kautta. Minulla eräs läheinen koki lähes saman mitä Emma. Siksi tämä tarina kosketti. Ja vihastutti. Suosittelen lukemaan

Kiitos @Sijoittaja-alokas ![]() Tein sen Midjourneyn avulla. Osakesijoittaja sammakko joka katselee laskevaa kurssia huolestuneena. Siinä on paljon totuutta mukana

Tein sen Midjourneyn avulla. Osakesijoittaja sammakko joka katselee laskevaa kurssia huolestuneena. Siinä on paljon totuutta mukana ![]()

![]()

Oliko paidalla vai ilman tuo 150kg

Ei ollut penkkipaitaa.

Mutta kisapnekkivaatimuksilla EI olisi mennyt 150kg eikä tuskin 145 kiloakaan. ![]()

Olen samaa mieltä kanssasi, etä pikkavippifirmojen toiminta on moraalitonta varsnkin, kun sen asiakkaina olevien henkilöiden elämänhallinnan taidot ovat jo alunperinkin haasteellisia.

Henkilö yritti kovalla työnteollla päästä tilanteen herraksi, muttei siinä onnistunut. Syyksi mainitaan:" Minua hävetti ihan järkyttävästi. Kukaan ihminen maailmassa ei tiennyt, että olen niin velkaantunut. Olin pitkään selittänyt pikavipeillä tekemiäni ostoksiani sillä, että olin tehnyt niin paljon töitä, Paasiranta kertoi." Eli tämän mukaan henkilö teki vielä ostoksia joihin lähipiirikin kiinnitti huomiota, vaikka tarkoituksena oli maksaa vanhat velat pois. Empatia hieman laimentui tämän kommentin johdosta.

Alkais oleen kyllä noi 2x omapaino penkistä ilman paitaa lähellä mitaleita sm-tasolla.

Mutta kyllä niitä kiloja lähtisi mun tuloksesta, kun kisoissa olisin mennyt nostamaan. ![]()

Suomen Voimanostoliiton enkka 74-kiloisissa on 182,5kg ja se on varmasti otettu siistillä tekniikalla, mutta on niitä kovempiakin tuloksia otettu ilman penkkipaitaakin Suomessakin, muistaakseni.

Juu. 66kg pyöritään 150kg mitaleilla… Noi siis merkkipenkkejä. Mutta ei niitä ennätyksiä ihan alvariinsa oteta.

Kovempia tuloksia otetaan kellarisaleilla mutta monella on voisilmä puurossa.

"Immo, Immo tuus nyt kattoon mitä @Sijoittaja-alokas kirjoittaa; meijän painoste penkkienkka on 82,5kg! Mehän ollaan Alokkaan antaman privapunttiohjelman avulla päästy jo 5x75kg sarjoihin Kainalniemen Hien kellarisallilla ![]() Aletaan olla kohta kisakunnossa

Aletaan olla kohta kisakunnossa ![]()

On se Alokas vielä koutsigurukin kun avitti meidätkin muskelimiehiksi ![]()

“Lyly, lukulasit on siinä ET lehden päällä eteisessä”

Hieno, hyvä! ![]()

Sä olet sitten käynyt sitkeästi salilla, mukava kuulla. ![]() Nuo ovat jo tuollaisia mukavia painoja

Nuo ovat jo tuollaisia mukavia painoja ![]()

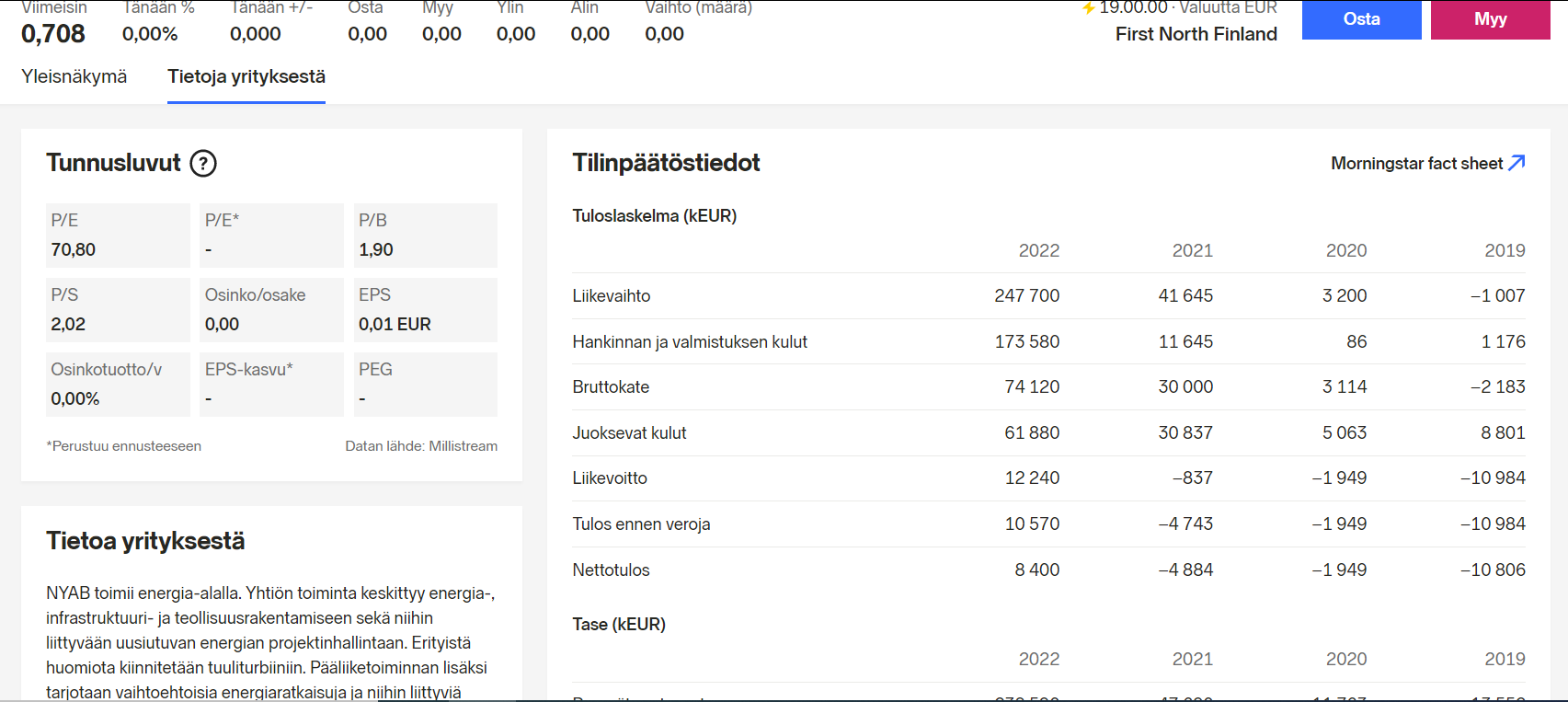

Voisiko joku selittää, että mikä on tämä NYAB, ja miten en koskaan ole törmännyt siihen Helsingin pörssissä aiemmin, vaikka aivan varmasti olen kaikki yhtiöiden nimet käynyt joskus läpi. Joku yhtiö, mikä muuttanut nimensä 1-2 vuoden sisällä?

Mikä on tämä hypersuper kasvuyhtiö, ja miten sillä on voinut olla negatiivinen liikevaihtokin ![]()

Hmm ilmeisesti joku "Skarta"n kanssa yhdistynyt yhtiö, mikä kuulostaa jo tutummalta (rakennus?) yhtiöltä.

Ois kyllä varmaan helpoin peli maailmassa kun shorttais vain Nokiaa. Ihan sama mitä käy, miten firmalla menee, onko muu pörssi nousussa niin Noksu se vaan laskee. Oisko tässä ilmainen lounas?

Siitä työvoimapulasta niin mollissa 32000 työpaikkaa tarjolla. Aika vähän. Toki on muita kanavia ja piilotyöpaikkoja. Työttömiä helmikuussa 258 000. Kun jaetaan ne 32000 työpaikkaa niin iso osa sote-alan paikkoja, siivojia ja myymälämyyjiä. Kertokaa minulle miksi on vaikeaa löytää duunareita? Puhutaanko pelkästään lähihoitajista ja sairaanhoitajista?

Vähän jäi epäselväksi jutun punainen lanka. “Me tienataan 4557€/kk netto, josta 1000€/kk säästöön ja vielä 830€ vapaaseen käyttöön.”

Taloudessa on siis löysää rahaa 40% tuloista, joka on todella hyvin ja silti kerrotaan, että vähän turhan tiukkaa on?

Minua on aina häirinnyt, että työvoimapula vs hankaluus löytää töitä-keskustelussa vedotaan avoimien työpaikkojan määrään.

Jos avoimia työpaikkoja menee selaamaan, niin siellä on usein löydettävissä jos jonkinlaista “avointa työpaikkaa”, esim

Vähättelemättä ongelmaa saada työvoimaa joihinkin töihin, pelkän avoimien työpaikkojen lukumäärän tuijottaminen vaikuttaa lähinnä tarkoitukselliselta harhaanjohtamiselta.

Näin on. En ymmärrä missä ne työpaikat on. Harvemmin näkee että teollisuuteen haetaan 50 työntekijää esim. Minä selailen usein näitä lisätienestien toivossa ja kyllä tulee kaikenlaista kuraa vastaan. 11e/h 20 tuntia viikossa. Ei ole mikään ihme jos näihin ei löydy duunareita

Avoimet työpaikat pitäisi tilastoida tarjottujen työtuntien mukaan ja muutettuna 40 viikkotyötunnin työpaikoiksi. Tämä vielä mieluiten siten, että jos työnantaja tarjoaa esimerkiksi 10-30 viikkotunnin työtä sopimuksen mukaan, niin onneksi olkoon, tilastoihin menee haarukan alalaita. Joidenkin mielestä kovin epäreilua, mutta ei kukaan pakota tarjoamaan nollatuntisopimuksia.

Jos olisin itse työnantaja ja tuskailisin työvoiman saatavuuden kanssa, niin tuossa olisi yksi ensimmäisistä asioista jonka tarkistaisin: voin panostaa vaikka kuinka paljon työn laatuun, mielekkyyteen ja jopa palkkaukseen, mutta jossei tarjoa riittävästi työtunteja, niin panostukset menevät ihan hukkaan. Turha odottaa hakijoiden tulvaa, jos tarjotut työehdot eivät riitä työntekijälle arjen pyörittämiseen.