Ei kai sitä mieti jos ei ole kuluja. Jos sopparisi olisi 60s/kwh niin ehkäpä alkaisit miettimään tai sitten et… Ainakin ne jotka lämmittää sähköllä joutuvat sitä miettimään. Yleensä asioita mietitään kun ne liippaavat tarpeeksi läheltä omaa taloutta ja maksukykyä.

15 tykkäystä

Kait sekin on jonkinasteisen vapaan yhteiskunnan merkki, että ei tarvitse sähköä mietiskellä.

Itse sen verran katson, että milloin omassa “aikaikkunassa” on halpoja tunteja(oletus että tällöin ei kulutushuippu niin korkea) ja rytmittää pesukoneita sen mukaan. Käytännössä esim. tiskikoneen osalta katson että laittaako nyt vai tunnin, parin päästä. Yöllä ei kojeet pyöri, kun vanhahko kerrostalo. Ja naapureitakin on.

Kiinteällä sähkönhinnalla operoitu viimeset vuosikymmenet& kulutushuippuja väistelty niin pitkään kuin älypuhelin on ollut. Ja sieltä nähnyt Fingrid statsit.

Ja muistetaanhan että sähkö ei tule seinästä vaan pistorasiasta⚡

2 tykkäystä

Minua nuorena ihmisenä häiritsee melkoisesti kun ”boomerit” kertovat kuinka korot olivat 15% vuonna nakki ja muussi. Samalla myös ihmetellään kun 3% aiheuttaa ongelmia nuorille. Tehdään vähän laskelmia asuntojenhinnoista.

1991 asunto-osakehuoneistojen neliöhinnat pääkaupunkiseudulla oli 8800mk. Ylempänä olevan Hesarin artikkelin mukaan keskipalkka 1991 oli 108 000mk. Estimoidaan, että kuukausipalkka oli siis 9000mk.

Lähde asuntojen hinnoista 1991:

2022 pääkaupunkiseudulla keskimääräisen osakehuoneiston neliöhinta on 5149€. Keskipalkka on noin 3300€ nykyään.

1991 ihminen pystyi ostamaan 0,98 neliötä kuukaudessa bruttopalkallaan. 2022 ihminen pystyy ostamaan 0,64 neliötä bruttopalkallaan kuukaudessa.

Eli siis ihan turhaan täällä taivastellaan, kuinka nuoret ovat ongelmissa kun korot ovat 3,5%. Nykyään ei edes korkomenoja voi vähentää verotuksessa kuten ennen. Kyllä se pienempi korkokin sattuu kun se otetaan suurelle summalle. Enkä nyt halua väittää, että asuntolainen maksaminen oli helppoa 1991 kun korot oli jossain 15%:ssa. Kannattaa kuitenkin muistaa, että eiköhän silloinkin valitettu koroista kuten nytkin

39 tykkäystä

Niin ja palkkakehitys söi velan pois tuolloin… Jos vuosittain lyödään sitä 9% liksaan lisää niin kyllä se velkataakka näyttää 5 vuoden päästä hiukan erilaiselta vaikka olisikin inflaatiotakin ollut.

4 tykkäystä

Korkovähennys oli 100% koko laina-ajan, ja lainani oli asp-laina eli siinä oli hyvin valtion tukea kyydissä, joten en varmaan olisi selvinnyt ilman

tuota kun olin vielä aika pienituloinen mutta olen aina ollut (kiitos vanhempien) talouden suhteen hyvin kartalla enkä koskaan ole elänyt yli omien varojen enkä näin ole koskaan joutunut turvautumaan yhteiskunnan tukiin (em. korkovähennyksiä lukuun ottamatta) ja 30 vuotta kestäneen työurani aikana en edes suuren laman aikana joutunut työttömäksi.

Olen kyllä jo pitempään kauhistellut nykymenoa, jossa ensiasuntokin on monelle se unelma-asunto eli hypätään muutama porras suoraan yli ja velkaa on paljon niin henkilökohtaisesti kuin uusien asuntojen kohdalla myös asunto-osakeyhtiöllä (jopa 30/70 suhteessa). Näillä korkotasoilla ainakin kuuteen pinnaan asti pitäisi kyllä pystyä selviämään omillaan, jos korkotaso jostain kumman syystä alkaisi nousemaan nykyisestä rajusti ja ylittäisi tuon 6:n pinnan, niin siinä tapauksessa kyllä korkovähennyksen palauttaminen (imo) tulisi relevantiksi.

7 tykkäystä

Mielestäni on ihan hyvä kerrata historiaa näistä asioista ja monelta kantilta. Ainakin itseä näin boomerina nämä asiat ovat alkaneet kiinnostaa. Lisäksi menneestä on hyvä yrittää ottaa oppia, ainakin näin yksilötasolla.

Nuo tuloihin nähden halvemmat asunnot ottaisi varmasti miellään jokainen. Koroista varmasti silloin valitettiin, mutta ymmärtääkseni pankkien suhtautuminen oli aivan erilaista kuin tänä päivänä. Lyhennysjoustoa ei ollut olemassakaan, lyhennysvapaita ei ole tyrkytetty nykytavalla ja muutenkin asioiden hoito on ollut enemmän sanelupolitiikkaa tähän päivään verrattuna.

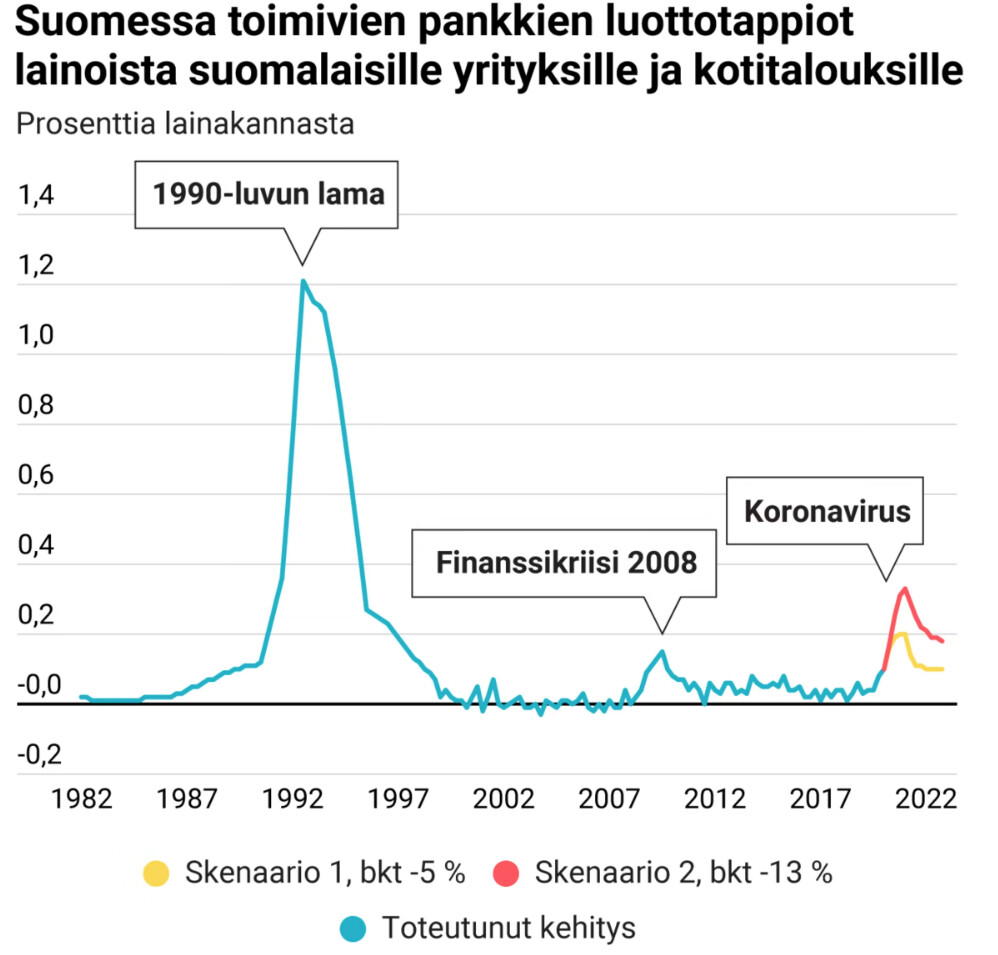

Tilastojen valossa voidaan verrata vaikkapa pankkien luottotappioita ennen ja nyt.

@Tunturisusi noinhan se meni, jos niitä töitä vain oli. Aika monella ei näyttänyt olevan.

https://tilastokeskus.fi/til/tyti/2018/16/tyti_2018_16_2019-12-03_tie_001_fi.html

Hulluin juttu mitä olen 80-luvun meiningistä kuullut, oli se ettei vuokra-asuntoa saanut jos oli susipari, eli yhtä kuin elit avoliitossa. Näin ainakin vuonna -84 Raahessa, kun ihmettelin miksi eräs sukulaiseni meni naimisiin heti täysi-ikäistyttyään.

12 tykkäystä

Näinhän se oli töitä ei kaikilla ollut ja firmaa meni nurin urakalla ja pankit lunastivat ihmisten asuntoja… ja jotkut tekivät ihmisten hädällä rahaa… aika moni päätyi myös kaulakiikkuun epätoivon ja häpeän takia.

2 tykkäystä

Eikös tuo ole se Suomen suurin ongelma asuntomarkkinoilla? Ihmiset asuvat kämpissä, joita ei saa myytyä. Ei siinä oikein muuta pienempään, jos entistä ei saa kaupaksi. Ja niitähän tuossa 5-10 vuotta sitten yritettiin myydä (ihan uutisia myöten) pahimmilaan jopa tyyliin 40 kEur, eikä ostajia löytynyt PK-seudun ulkopuolella, ja asunnot ihan ok-kuntoisia.

Toki nyt etätöiden myötä tilanne voi olla parempi. Mutta eiköhän Suomeen tule pian laajamittainen “etätyökielto, kun koronahan on jo ohi.”

2 tykkäystä

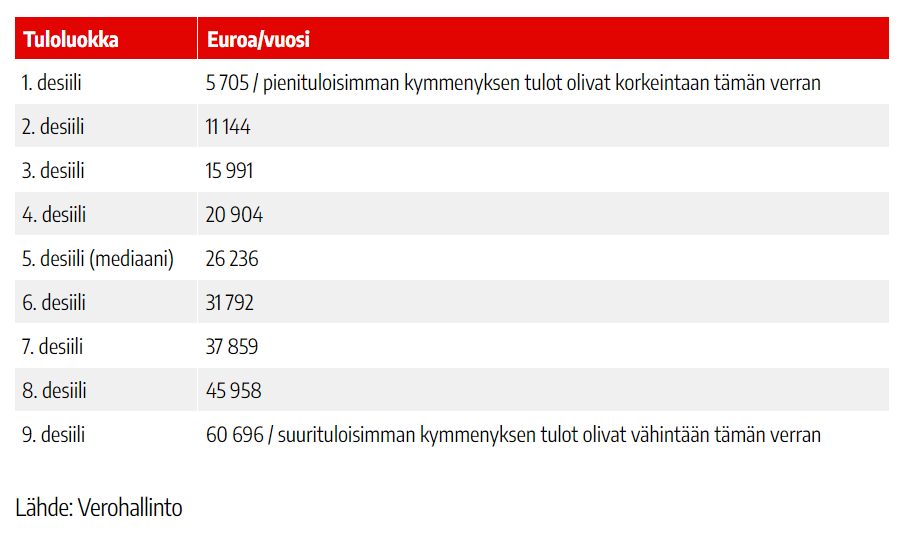

Katselin tässä aamutuimaan tulotaulukkoja:

Huomasin, että olin reilu puolet opiskeluvuosista pienituloisuusrajan alapuolella. Opintotuki, opiskelijan asumistuki sekä palkka tuottivat vaihtelevasti siten, että olin yleensä muistaakseni 3. tai 4. desiilissä jos joka ikinen tilille tullut euro laskettiin yhteen. Hyvin muistaakseni meni. Aina löytyi rahaa baarireissuun, ulkomailla oltiin pitkiäkin aikoja, eikä yhdestäkään opiskeluriennosta tarvinnut rahan vuoksi kieltäytyä.

Nyt kuulun näköjään ihan perus toimistotyöläisenä ylimpään tulodesiiliin, mikä on kyllä surullinen juttu. Tiedostan toki olevani ihan hyvätuloinen, mutta että suurituloisimmassa kymmenyksessä. Nettopalkan ero opiskeluvuosien ja nykyhetken välillä on ehkä jossain 2 000 euron korvilla per kuukausi.

Kulutustottumukset on kuitenkin ihan samat, mitä nyt baarikulut ovat romahtaneet ja tilalle on tullut lasten hoitomaksut ja suuremmat autokulut. Olisin pärjännyt opiskelijabudjetillani varmaan jollakin tapaa vielä pari kuukautta sitten ennen kuin asuntolainan korot nousivat, mutta nyt ei varmaan enää onnistuisi edes tosissaan yritämällä.

Mihin tuloluokkaan sinä kuulut, kun lasket ansiotulosi ja pääomatulosi yhteen bruttona (jos ymmärsin oikein tuon tutkimuksen metodologian)?

-

- desiili / enintään 5 705

-

- desiili / enintään 11 144

-

- desiili / enintään 15 991

-

- desiili / enintään 20 904

-

- desiili / enintään 26 236

-

- desiili / enintään 31 792

-

- desiili / enintään 37 859

-

- desiili / enintään 45 958

-

- desiili / enintään 60 696

-

- desiili / vähintään 60 696

0 äänestäjää

Edit: kysely hukkasi näköjään järjestysnumerot vaihtehdoista.

14 tykkäystä

Miksi tämä tarkalleen ottaen tekee sinut surulliseksi?

1 tykkäys

Olettavasti samasta syystä kuin itsellä, eli osoittaa kuinka köyhiä suomalaiset oikeasti ovat.

58 tykkäystä

Todella lyhyesti sanottuna, että toi Valko-Venäjän Lukashenko on ehkä paljon kovempi peluri kuin mitä ymmärrämmekään. Ei muuta.

Se, että hän vaikuttaa urpolta yhdessä jos toisessa tilanteessa voi olla myös laskelmoitua. Ellei jopa haaveilisi tietyllä tavalla Venäjän ykkösmiehen paikasta ja toivoisi Putinin ryssimistä.

Lukashenko voi olla useful idiot, mutta toisaalta myös Putte on ollut hänelle useful idiot auttaessaan pitämään häntä vallassa. “ihan kohta yhdennytään Venäjän kanssa”. “any moment now, ihan kohta!”.

Hän ei halua luopua valta-asemastaan ja tämä koskee myös sitä, että ei halua alistua Puten/Venäjän alle.

1 tykkäys

Kuukausittaista rasitusta arvioidessa tulee ottaa huomioon laina-aikojen pituus, tuolloin asuntolainoja myönnettiin korkeintaan 15 vuodeksi. Vuonna 1996 tai 1997 Handelsbanken toi ensimmäisenä pankkina Suomeen mahdollisuuden 25 vuoden laina-aikaan. Kun meillä oli tuolloin asunnon vaihto suunnitelmissa, niin pidemmässä lainassa oli oma metka twistinsä, sen korkomarginaali oli prosenttiyksikön korkeampi ja sidottu primekorkoon. Tuo 25 vuoden laina-aika tippui vaihtoehdoista viiden minuutin jälkeen pois, koska kuukausierä olisi ollut suurin piirtein sama, mutta laina-aika olisi ollut sen kymmenen vuotta pidempi.

1 tykkäys

Ilmaisin itseäni huonosti.

Tarkoitin, että surullista, miten maassamme minun tuloilla - jotka eivät mielestäni ole mitenkään yltäkylläiset - pääsee ylimpään tulodesiiliin.

39 tykkäystä

Täytyy minunkin ottaa kantaa tähän keskusteluun, kun osa porukasta on sitä mieltä että sähkölämmitteisessä omakotitalossa asuvan “olisi pitänyt tietää” ja oma vika kun sellaisen on ostanut/rakentanut.

Olen itse sekä kotoisin pieneltä paikkakunnalta, että sellaiseen vapaaehtoisesti muuttanut ja olen käytännössä kasvanut siihen, että kaikki asuvat omakotitalossa. Kerrostalossa asuivat vaan alle parikymppiset (opiskelija-/ensiasunto), tai niin heikossa kunnossa olevat eläkeläiset, että sukulaiset olivat saaneet huijattua heidät muuttamaan. Kumpaankin vaiheeseen kuuluu olennaisesti huonoista elinoloista valittaminen, eli kerrostalo ei ole ollut kenenkään ns. vapaaehtoinen valinta. Toki kukaan ei ole pakottanut ostamaan yli 150 neliöistä taloa, eikä väki sellaisissa lähtökohtaisesti asunutkaan.

Siispä itselle tuollaiset “mikset tajunnut ostaa yksiötä kalliosta”, ei ole edes ollut vaihtoehto ja veikkaan että maaseudulla mielipiteeni on aika yleinen.

Mitä sähkön hinnannoussun varautumiseen tulee, täällä foorumilla on varmasti keskivertoa valveutuneenpaa porukkaa, mutta auta armias kun kurkkaat tämänkin foorumin ulkopuolelle. Iltalehti, paikallislehti jne antavat kuvan siitä, että keskivertotallaajan mielestä sähkön hinnannousuun syyllinen on joko a) naapuri b) suuri rakennustyömaa lähistöllä tai c) ilkeä naapurikunta. Olisiko näiden ihmisten voinut olettaa osaavan varautua siihen, että 2021 kesäkuussa sait sähkösopimuksen 5cnt/kwh ja vuotta myöhemmin hinta on viisinkertainen? Mielestäni ei.

Samasta syystä sähkötuki on mielestäni aiheellinen tiettyyn pisteeseen asti ja tietyin ehdoin, mutta myös ihmisille itselleen täytyy jättää vastuuta. Esim jossain ylempänä linkkailtiin jo twitter keskustelua siitä, että korkojennousuunkin pitäisi antaa jotain tukia, vaikka pankki on käynyt läpi stressitessit jne. Korkojen nousu puolestaan on asia, mihin olisi pitänyt tietää varautua.

31 tykkäystä

Niinpä… Oy Suomi leikkii jotain hyvinvointivaltiota ja rikasta euroopan maata vaikka oikeasti olemme itäeuroopan tasoa varallisuudellamme…

Ei mutta pitäisihän tänne vähän lisää veroja kuitenkin saada… sitä voi jokainen miettiä mitä rupusakkia oikeasti olemme ostovoiman kanssa kun noissa itä-euroopan maissa on lähtökohtaisesti varmasti puolet edullisempaa kuin täällä…

23 tykkäystä

Luitko linkittämääsi artikkeli lainkaan vai ainoastaan otsikon, mikä sekin harhaanjohtava. Suomi on tuon artikkelin yhdeksänportaisessa luokitteluasteikossa lähempänä Norjaa kuin keskimääräistä Itä-Euroopan maata. Yksikään Itä-Euroopan maa ei ole samassa luokassa Suomen kanssa. Viro on yhden luokan alempana, muut kaksi tai kolme luokkaa alempana.

Kerrotko siis Tunturisusi millä mittareilla Suomi olisi Itä-Euroopan tasoa varallisuudessa, sillä tuossa artikkelissa tämä ei tule ilmi.

Ihmisillä on tapana vertailla itseään ja varallisuuttaan rikkaampiin ja tämän ymmärrän jossain määrin, mutta tämä alkaa mennä jo surkuhupaisaksi, että suomalaiset linkitetään väen väkisin jonnekin Itä-Euroopan kastiin, vaikka emme millään mittareilla ole samalla tasolla.

10 tykkäystä

No jos tutkailet noita tumman vihreitä maita niin niissä lähes jokaisessa on 300k tai yli omaisuus eli x2 kertaa Suomi… lähempänä me ollaan itä-eurooppaa kuin niitä maita? Jos erotusta on länsi ja pohjoismaihin karkeasti -150k ja itä-eurooppaan +100k niin ollaan kyllä mun matematiikalla lähempänä itä-eurooppaa…

9 tykkäystä

No siinä on vähän maaspesiaalejakin. Ruotsissa on kuuluisasti niitä 100 vuoden lainoja. Mikäs siinä kerryttää varallisuutta kun maksat kuukaudessa vain korot, vaikka alla on esim. 600 kEur asunto. Siitähän se varallisuus nousee vinhasti.

5 tykkäystä

Monissa maissa sosiaaliturvarahastot taidetaan laskea kansalaisten varallisuuteen, kun Suomessa ne taitaa olla valtion mikä saa näyttämään kansalaiset heti köyhemmiltä.

Suomi on millä vaan mittarilla upea menestystarina ryysyistä rikkauksiin viimeisen sadan vuoden aikana.

67 tykkäystä