Kovat painot sinulla sun painoiseks ! Itselläni alkoi taas kortisoni ja hermolääkitys kun ei kroppa kestä kovia sarjapainoja enään prkl. Aina kun taukoa tulee ja kivut helpottaa niin unohdan vaivat ja innostun nostamaan joitain kk ns. Voimailemaan ja paikat sanoo poks. Kyykyt ja mavet ei enään yli 300kg tule näkemään ikinä, muistakaahan junnut maltti on valttia kaikessa…

5 tykkäystä

@Deep_Value jo vastasikin hyvin, mikä on CAGR (geometrinen tuotto) ja aritmeettisen tuoton ero.

CAGR on se, mitä käytännössä kaikki korkoa korolle tuottoja tavoittelevat mittaavat ja CAGR tuottoon tosiaan vaikuttaa sekä (aritmeettinen) tuotto, että tuottojen volatiliteetti eli heilunta.

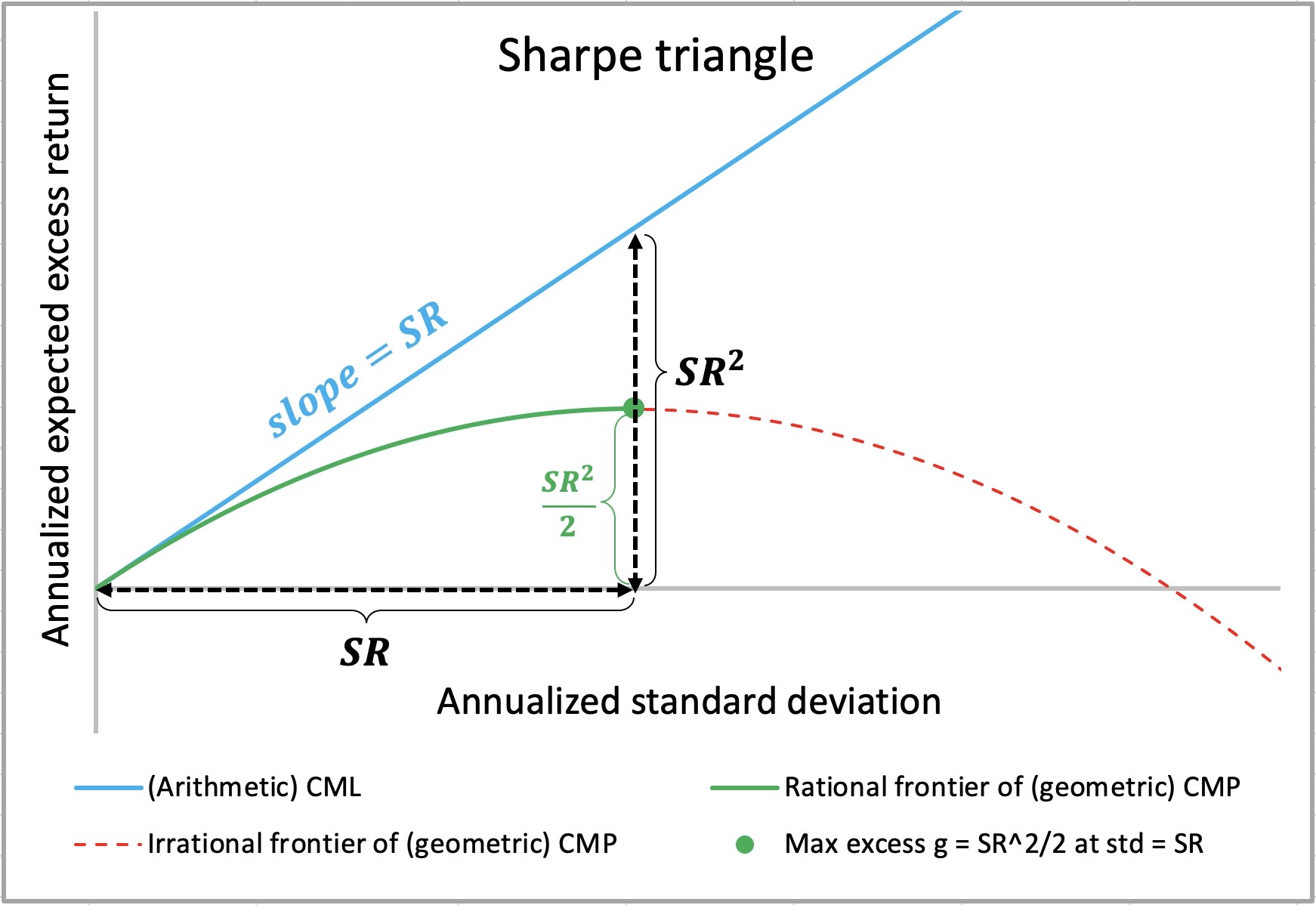

Kirjoitin jokin aika sitten blogiini pitkän (teoreettisen) jutun Kellyn kriteeristä ja sen soveltamisesta osakemarkkinoille. En tiedä saako foorumille linkata omia blogeja, joten jätän linkin pois. Mutta tuossa alla kuva, mikä kiteyttää asian.

Kuva kertoo, että geometrinen tuotto-odotus (CAGR-odotus) kasvaa vivun mukana, mutta kasvu hidastuu jatkuvasti ja kääntyy lopulta negatiiviseksi (x-akseli on volatiliteetti, joka kasvaa sijoitusasteen kasvaessa. Eli kun sijoitusastetta kasvatetaan, ja mennään vivulle, osakesalkun volatiliteetti kasvaa suorassa suhteessa vipuun). Käytännössä paraabelin vihreä nouseva osa on järjellinen alue sijoittajalle, koska harva haluaa pienempää CAGRia, joka lopulta kääntyy odotusarvoisesti tappiolle, samalla kun volatiliteetti kasvaa (punainen katkoviiva).

Maksimi CAGR-odotus saavutetaan ns. full Kelly -allokaatiolla, joka saavutetaan täsmälleen silloin, kun osakesalkun volatiliteetti on yhtä suuri kuin salkun Sharpen luku. Ja teoreettinen maksimi (geometrinen) riskittömän koron ylittävä tuotto-odotus (geometrinen riskilisä) on tuossa pisteessä tarkalleen Sharpen luvun neliö jaettuna kahdella. Eli jos Sharpe on 0.5, niin suurin saavutettavissa oleva annualisoitu geometrinen tuotto vivuttamalla on 0.5^2/2 = 12.5%. Jos Sharpe on 1, niin silloin suurin mahdollinen vivutettu tuotto on 50% per vuosi. Jos salkun volatiliteetti on 0.25 (25%), niin silloin mainitut maksimituotot saavutetaan vipukertoimilla 0.5/0.25 = 2 ja 1/0.25 = 4. Tässä on oletuksena, että lainan hinta vivulle on sama kuin riskitön korko, joka tietysti on liian halpaa ollakseen totta oikeassa elämässä. Nämä ovat siis teoreettisia ylärajoja maksimituotolle.

Vihreä nouseva osuus paraabelista kuvassa on korkein riskikorjattu tuotto, minkä sijoittaja voi saavuttaa. On kuitenkin mahdollista saavuttaa korkeampi CAGR-odotus valitulla osakeallokaatiolla (joka on alle Kelly-allokaation), kuin maksimi-Sharpen omaava salkku saavuttaa. Mutta ei ole mahdollista saavuttaa korkeampaa riskikorjattua (CAGR suhteessa volatiliteettiin) CAGR-odotusta kuin maksimi-Sharpen salkku. Ja absoluuttisesti korkein CAGR-odotus (full Kelly allokaatiolla) saavutetaan aina maksimi-Sharpen omaavalla salkulla vivuttaen.

Perinteinen rahoitusteoria mittaa aritmeettisia tuottoja geometrisien sijaan. Kuvassa sininen aritmeettisten tuottojen suora nousee kohti ääretöntä, kun sijoitusaste (ja vipu) kasvaa kohti ääretöntä. Sininen suora on totta tuotoille, jotka eivät kasva korkoa korolle tai vaihtoehtoisesti korkoa korolle -tuotoille, joiden volatiliteetti on nolla. Eli ei relevantteja sijoittajalle, joka haluaa hyötyä korkoa korolle -ilmiöstä.

Vielä sellainen huomio, että Kellyn kriteerin kaavat antavat tuotot aina ns. continuous compounding -muodossa. Jos halutaan muuttaa tuotot yleisesti käytetyiksi vuosittaisiksi CAGR-lukemiksi, niin se voidaan tehdä kaavalla exp(tuotto) – 1. Eli esimerkiksi exp(0.125) – 1 = 13.3% ja exp(0.5) – 1 = 64.9%. Eli pienillä tuotoilla ero on pieni, mutta kasvaa kun tuotot kasvavat.

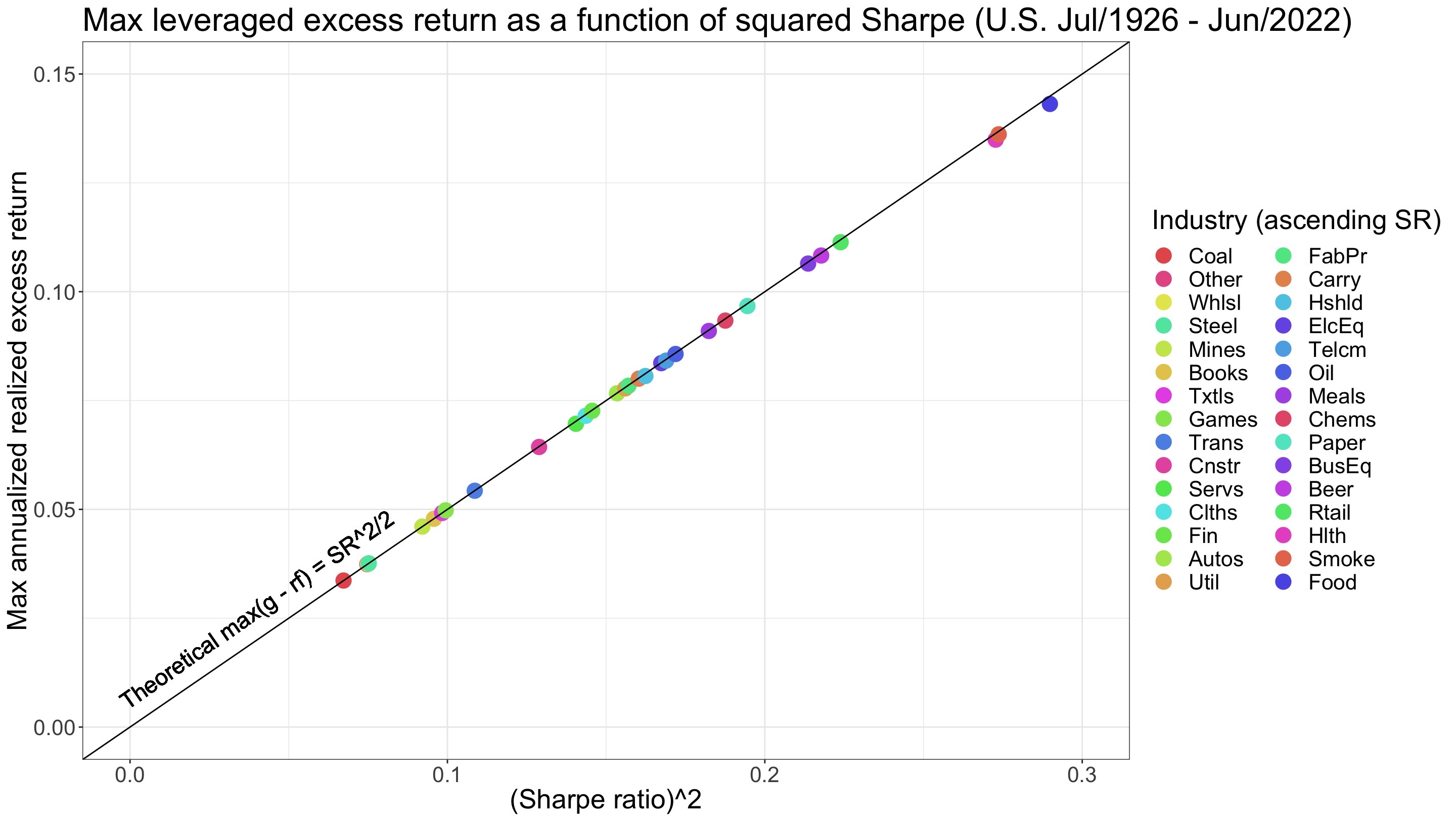

Tuossa alla vielä teoreettinen geometrinen riskilisä (geometrinen tuotto miinus riskitön korko) USAn markkinoilla eri toimialoille mitattuna. Suora on teoreettinen arvo ja pallot ovat empiirisestä datasta vivuttamalla etsittyjä maksimituottoja. Kuvasta nähdään, että teoria pätee käytännössä täydellisesti pitkällä aikavälillä.

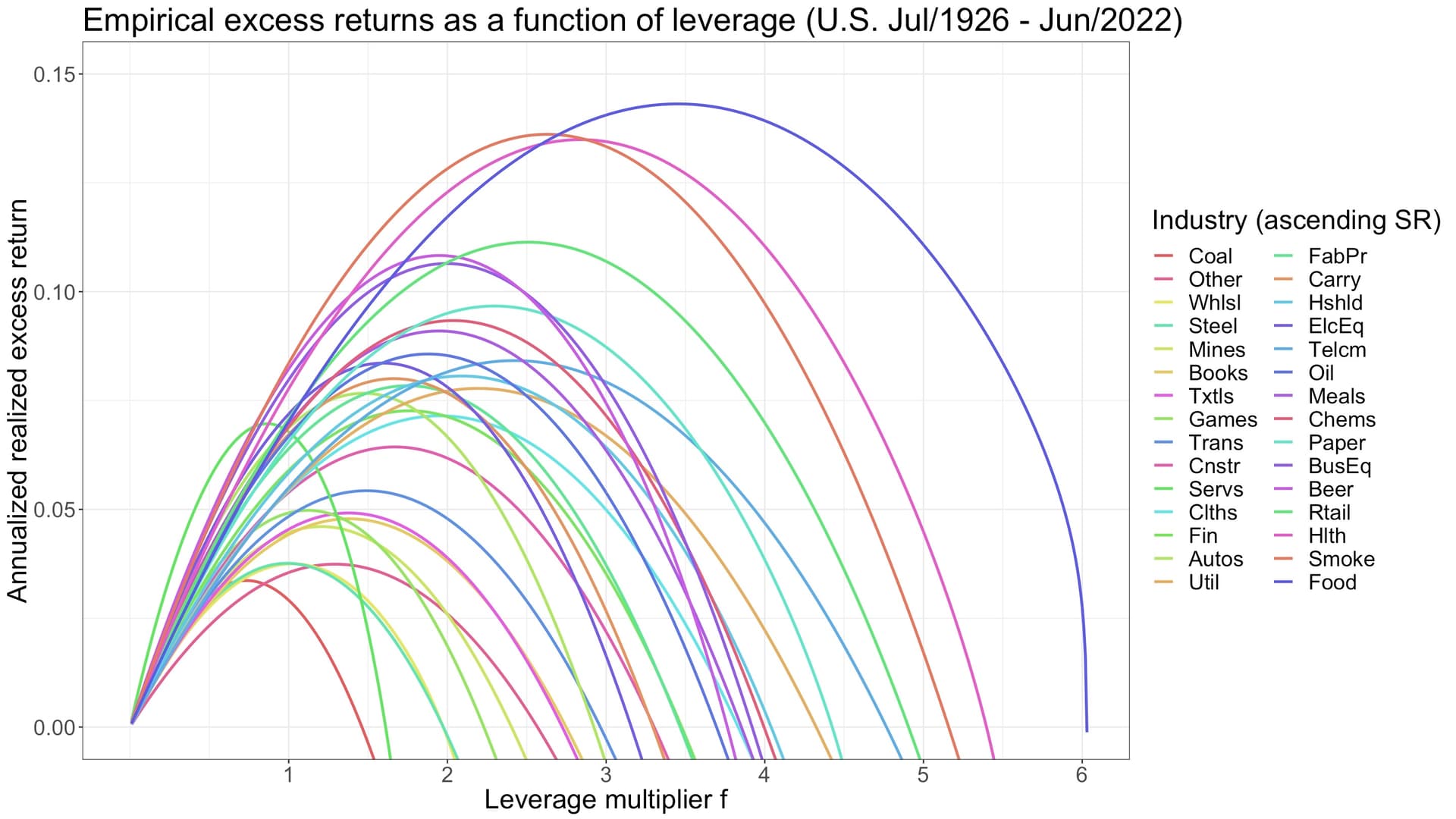

Ja tuossa alla vielä kuva, missä näkyy paraabelit jokaiselle toimialalle.

35 tykkäystä

Kiitos! ![]()

Mulla on pitkä treenihistoria, en enää treenaa kovin tavoitteellisesti ja niin tarkkaan. Välillä mulla on pieniä välitavoitteita, mutta treenaan vain kovaa siten, mikä tuntuu sillä hetkellä kivalta. Tavoitteellisen treenin lopetin ehkä viis vuotta sitten.

Yli 300kg:n tulokset ovat kovia, varsinkin kyykyssä… oli oman kehon paino mitä tahansa.

12 tykkäystä

Kuvan perusteella hattu on edelleen päässä.

5 tykkäystä

Saako udella, kuinka pitkä olet? Huikea kerroin kyllä!

e.

Ajattelinkin, että pakko olla maltillisesti senttejä tuohon massaan! Mutta kiitettävä on kyllä paino/voima suhde, ei voi kun ihailla.

Itse reilu pari markkaa pitkä, ja about 115kg massalla ei ihan moisista kertoimista edes unelmoida. ![]()

3 tykkäystä

Kiitän paljon! ![]()

173cm, mulla on pitkät reidet ja kädet, siis pituuteni nähden. En ole koskaan ollut kovinkaan treenatun näköinen, vaikka olen voiman kehittämisen ohella tavallaan myös vähän “bodausmaisemmin” treenannut. ![]()

8 tykkäystä

Sulla on hyvä sääriluu ja reisi suhdanne ![]() jos saa udella tuloksia millaiset sun mave, Pena ja pystypunnerrus ? Noin ”lyhyeksi” oot varmaan tasainen voimatasoilla alueesta riippumatta. Jotain lihastakin varmasti löytyy. Eikä millään homolla tavalla kysyen vaan ihan mielenkiintoista kun tältäkin foorumilta löytyy näköjään vanhempia ja nuorempia puntin harrastajia joka toki itseeni iskee aina… hieno harrastus.

jos saa udella tuloksia millaiset sun mave, Pena ja pystypunnerrus ? Noin ”lyhyeksi” oot varmaan tasainen voimatasoilla alueesta riippumatta. Jotain lihastakin varmasti löytyy. Eikä millään homolla tavalla kysyen vaan ihan mielenkiintoista kun tältäkin foorumilta löytyy näköjään vanhempia ja nuorempia puntin harrastajia joka toki itseeni iskee aina… hieno harrastus. ![]()

Edit: 11 isoa tuoppia juoneena, ja ihan hetero mies. ![]() kohta pitää kyllä mennä paljaana ja juomaa vielä muutamat, että voi hetken olla hiljaista.

kohta pitää kyllä mennä paljaana ja juomaa vielä muutamat, että voi hetken olla hiljaista. ![]()

![]()

9 tykkäystä

Kiitos kysymyksistä ja kehuista!

Nyt tulee ulkomuistista, että voi mennä kilot hieman väärin, mutta suuruusluokka on about oikein. ![]()

79-kiloisena remmeillä ja vyöllä meni yli 260kg. Tänä vuonna olisi 69kg:n painossa tarkoitus ottaa 230kg.

Penkissä on mennyt yli 160kg noin 80-kiloisena, mutta tämä oli omasta mielestäni rumalla tekniikalla, eli jos olisi pitänyt siistillä tekniikalla ottaa, niin kymmenen kiloa ainakin pois.

Pystypunnerruksessa otin alkuviikosta 3 toiston sarjan omalla painollani, jätin yhden toiston vajaaksi, eli neljäs olisi tullut. Tämä liike on ollut usein mukana treeniohjelmissani, mutta en ole tätä niin paljon tahkonut kuin penaa, mavea ja kyykkyä.

Yllättävän vähän sanoisin. ![]()

8 tykkäystä

Okei, kovat painot ![]()

Jepjep, Varmaan parempi että tinderi kii ja lähet kahtelee mitä näkkyy ![]()

![]()

2 tykkäystä

Saa ja pitääkin linkata, jos siitä on foorumilaisille hyötyä ![]()

Haluaisin tähän lisätä, että täyden Kelly -allokaation tavoittelu ei ole meille osakepoiminnan käytännön harjoittajille kovinkaan järkevää, koska näin monimutkaisissa systeemeissä todennäköisyyksien arviointi on niin pirun hankalaa, että arviointivirhe on väistämättä iso. Kelly kun rankaisee massiivisesti enemmän sen ylittämisestä kuin alittamisesta ja vielä kaiken lisäksi tiedetään varmasti, että sijoittaja ei mitenkään pysty assimiloimaan kaikkea tietoa todennäköisyyksien muutoksesta tarpeeksi nopeasti muuttaakseen salkkunsa allokaatioita riittävän usein.

Uskaltaisin väittää, että käytännössä valistunutkin sijoittaja pääsee puoli-Kellyn ja 3/4 Kellyn välillä olevalla allokaatiolla kovempaan CAGR, kuin täyden Kellyn tavoittelulla. Ainakin omalta osaltani joka kerta kun olen ylimielisesti täyden Kellyn allokaatiota yrittänyt, niin huonostihan siinä on käynyt ja mennyt vielä kaiken lisäksi yöunet massiivisten riskien vuoksi, vaikka koen olevanki keskivertoa huomattavasti riskinälkäisempi sijoittaja ![]()

20 tykkäystä

Ehdottomasti samaa mieltä, että full Kelly allokaatiota ei kannata käytännössä tavoitella. (Mutta kannattaa tiedostaa, että geometristen tuottojen muoto vivun funktiona on paraabeli, jolla on huippu, eikä loputtomiin nouseva suora.)

Ensinnäkin, kuten mainitsit, todennäköisyydet on mahdoton arvioida tarkasti eli me ei tiedetä mikä tulevaisuuden full Kelly on. Ja full Kellyn ylittäminen on paljon haitallisempaa kuin alittaminen.

Lisäksi, vaikka onnistuisimme arvioimaan todennäköisyydet oikein, full Kelly allokaation drawdownit on sellainen vuoristorata, että harva sitä kestää.

Drawdowneista enemmän täällä:

17 tykkäystä

Heleniuksen häviö pisteillä ei ollut kyselyssä edes vaihtoehtona, mutta siltä sentään vältyttiin.

Hatunnosto Heleniukselle siitä, että jaksoi taistella seitsemänteen erään asti huolimatta pikakomennuksesta. Athony Joshuan kannattajilla hiipi jo pelko puseroon tasatahtiin miehen silmäkulmien lisääntyvän turvotuksen kanssa.

Toteutunutta vaihtoehtoa veikattiin ylivoimaisesti vähiten, vaikka ajallisesti todennäköisyys sen toteutumiseen oli suurin.

Nyrkkeilytietäjiä löytyi vain 14%.

14 tykkäystä

Kellyn kaava näyttäisi puoltavan (ainakin teoriassa) indeksirahastojen vivuttamista.

Nordnet suomirahasto, Handelsbanken USA, spiltan aktiefond investmentbolag ja storebrand global all countries rahastoilla laskettuna sain teoreettiseksi vivuksi 3,5. Arvoina käytin nordnetistä löytyviä 5v lukuja.

3 tykkäystä

Kahvihuone sunnuntaiaamuna.

“Maksimi CAGR-odotus saavutetaan ns. full Kelly -allokaatiolla, joka saavutetaan täsmälleen silloin, kun osakesalkun volatiliteetti on yhtä suuri kuin salkun Sharpen luku. Ja teoreettinen maksimi (geometrinen) riskittömän koron ylittävä tuotto-odotus (geometrinen riskilisä) on tuossa pisteessä tarkalleen Sharpen luvun neliö jaettuna kahdella.”

“…valistunutkin sijoittaja pääsee puoli-Kellyn ja 3/4 Kellyn välillä olevalla allokaatiolla kovempaan CAGR, kuin täyden Kellyn tavoittelulla”

Aiemmin aamuyöstä Kallessa:

“Maksimi CAGR-odotus saavutetaan ns. full Kelly -allokaatiolla, joka saavutetaan täsmälleen silloin, kun osakesalkun volatiliteetti on yhtä suuri kuin salkun Sharpen luku. Ja teoreettinen maksimi (geometrinen) riskittömän koron ylittävä tuotto-odotus (geometrinen riskilisä) on tuossa pisteessä tarkalleen Sharpen luvun neliö jaettuna kahdella.”

112 tykkäystä

Unohtakaa Terminator ja Skynet. Todellisuus on paljon raadollisempi. Tästä ei ole paluuta. ![]()

19 tykkäystä

Teoreettinen optimaalinen vipu vaihtelee rajusti eri aikoina ja ongelmana on, että tulevia parametreja on vaikea ennustaa.

Pitkässä (lähes 100v) USAn osaketuottojen historiassa teoreettinen optimi-/maksimivipu koko markkinan sisältävälle salkulle on ollut karkeasti 2.5. Mutta tämä olettaa lainarahan hinnaksi riskittömän koron ja että salkku tasapainotetaan target-vipuun päivittäin ilman kuluja.

Puolikkaalla Kellyllä saavutetaan 3/4 maksimituotosta, mutta vain puolet volatiliteetista/drawdowneista. Yli puolikkaan Kellyn meneminen siis tuo paljon vähemmän lisää tuottoa kuin se tuo riskiä.

16 tykkäystä

Lähtökohtaisesti pitäisi suhtautua kovin skeptisesti pörssin ja talouden tilastodatan käytössä tulevaisuuden ennustamiseen, koska meillä on vain yksi ainutlaatuinen historia, eikä ole mahdollista soveltaa tieteellistä menetelmää tutkiakseen, että mitkä todennäköisyydet nykyisen polun toteutumiseen ovat olleet markkinoiden tärkeissä käännepisteissä. Lisäksi markkinat ovat muuttuneet huomattavasti vuosikymmenien aikana, joten vanha data on aivan kuin toiselta planeetalta. Itse tein ensimmäiset sijoitukseni katsoen Hesarista eilisen päivän päätöskurssit ja kävelemällä pankin tiskille pyytämään ostamaan osakkeita. Olivatko markkinat tuolloin tehokkaat? ![]()

1900-luvulla elettiin mielettömän suurta väestöllisen kasvun aikakautta ja markkinat ovat väkisinkin valtavasti tehostuneet, kun on keksitty Microsoft Excel ja Internet, joten en tiedä tekeekö ennen vuotta 2000 kerätyllä markkina- ja talousdatalla oikeastaan yhtään mitään. Samalla meidän on kuitenkin turhauttavasti melkein pakko käyttäytyä aivan kuin menneisyys olisi tae tulevaisuudesta, koska kaikki muutkin toimivat niin.

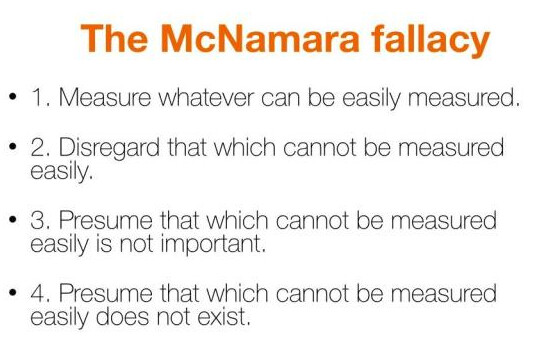

Suomen johtava analyysitalo Inderes ennustaa Suomifirmoille TERM-komponenttiin 2%+ kasvua, vaikka Suomen taloudella ei ole minkäänlaisia edellytyksiä kasvaa noin kovaa vauhtia nykyisen tiedon valossa. Suomen katsotuin makroennustusohjelma Trader’s Club käyttää menneisyyden markkinadataa tulevaisuuden liikkeiden ennustamiseen ja näkemyksen perusteluun. Pörssikursseja määrittelevät markkinoiden odotukset todellisuudesta, täysin riippumatta kuinka realistisia tai epärealistisia kyseiset oletukset ovat, joten lyhyellä tähtäimellä on melkeimpä pakko syleillä McNamaran fallasiaa ja olettaa, että menneisyys on tae tulevasta ![]()

39 tykkäystä

Ainahan näihin voi lisäillä omia varmuuskertoimia, jos siltä tuntuu. Jos ei muuta, niin ainakin sijoittaminen opettaa kassan hallintaa ja riskien pohtimista niin yksilön kuin yritysten kannalta.

En minä esimerkiksi vielä viisi vuotta sitten työhaastattelussa kysellyt yhtiön tilauskantaa, kassatilannetta, liikevoittoa ja pitkän tähtäimen suunnitelmia.

3 tykkäystä

Kuntosalilaitteen vaijeri katkesi,tein kuperkeikan ja löin pääni lattiaan. Mitä mieltä, pitäisikö pyytää pari kk ilmaista treeniaikaa? Päätä särkee,niska kipeä.

12 tykkäystä

Sijoittamisessa menneisyys ei ole tae tulevaisuudesta muuten paitsi tietenkin teknisessä analyysissä, jossa menneisyyden avulla voi päätellä hyvinkin paljon tulevaisuudesta.

3 tykkäystä