Olet varmaankin myynyt aina ennen Q3:n julkistusta?

Poikkeuksena tietysti finanssisektorin toimijat, kuten tänään veret seisauttavan tuloksen tehnyt Ålandsbanken: EPS +73% 0,99 €:oon vert. Q3/22 0,57 €.

Hyvin onnistui myös Juurikin AOT:n ja OST:n lokakuun suursiivous pienellä tappiolla, kun piti haalia isosti Mandatumia. Kasvattaa asennetta, kun unohtaa tunnesiteet firmoihin ja ottaa kylmästi tappiot hyvistä juuri nyt aliarvostetuista firmoista, joiden kurssin tietää fundan perusteella nousevan pian tai viimeistään lähivuosina.

Pakko hyväksyä pikku tappiot, jos haluaa sijoittaa firmaan, jonka arvioi nousevan nopeammalla aikataululla ja olevan vieläpä turvallisempi vaihtoehto myös liiketoimintansa ennustettavuuden ja todennäköisten positiivisten ylläreiden näkökulmasta.

Saa nähdä käykö tässä pörssisukelluksessa samalla tavoin kuin 4-5/2020. Luvassa lienee pian ennen tai jälkeen joulun 2023 hurja nousu (koska pörssi ennakoi puoli vuotta) ja sitten alkaakin foorumilla spekulointi W-noususta, joka jarruttaa halpojen osakkeiden ostoa. Ja lopulta joku guru kertoo, ettei ehtinyt mukaan. Väärin noustu.

Toivottavasti tyttö tulee 10 vuoden päästä lukemaan tänne, että minkälaista se “henki” oli sijoituspalstalla herran vuonna 2023 kun nämä osakkeet hankittiin.

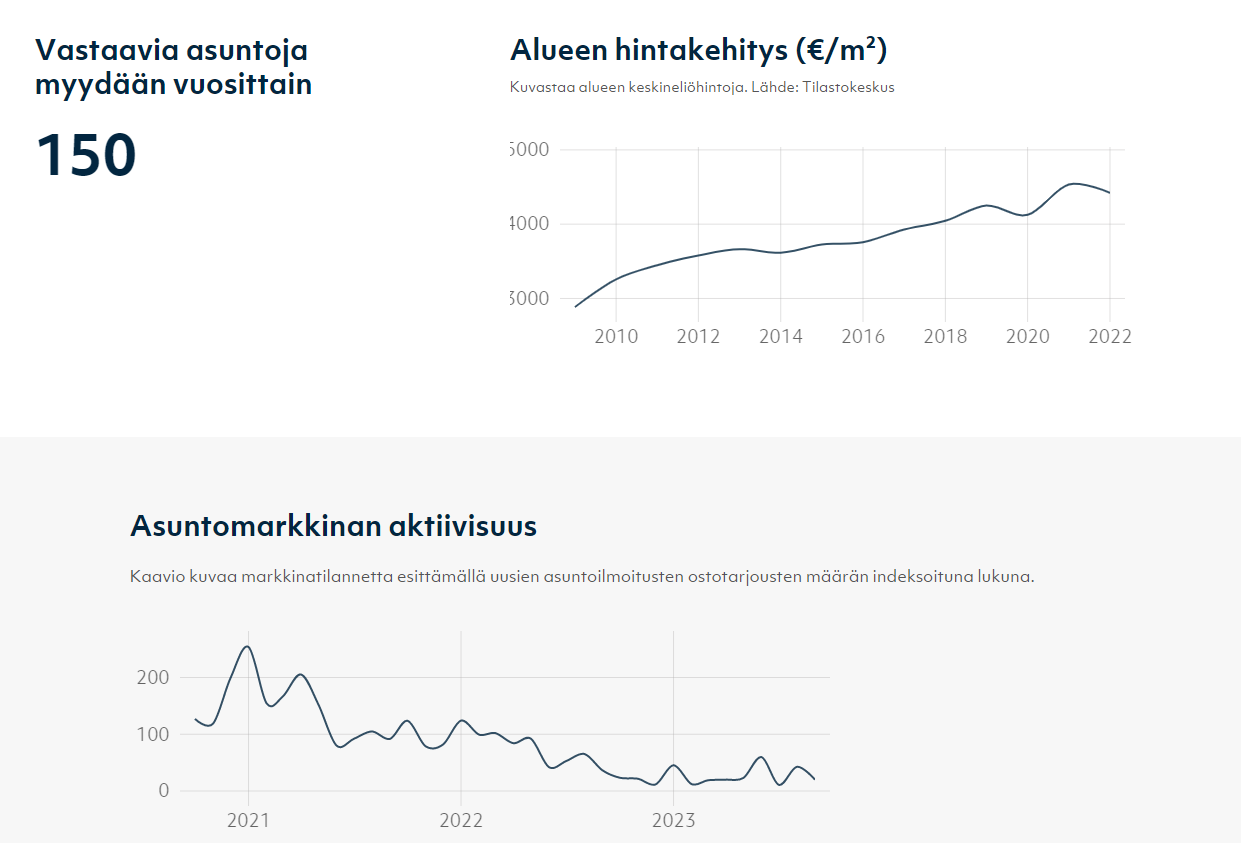

Tämä on enemmän tällaista kevyttä kahvihuonematskua, mutta itselle tulee blokin arvio kämpän hinnasta vuosineljänneksittäin. Nyt se arvio oli pudonnut 15 prosenttia, ja infojen joukossa oli ihan mielenkiintoista tietoa siitä miten heikko asuntomarkkina on ainakin täällä tällä hetkellä:

Asun tilapäisesti USA:ssa ja Nordea sulki minulta kokonaan osakkeiden kaupankäyntimahdollisuuden. Todella törkeää. Osaako joku kommentoida miten voi olla mahdollista?!?

Tässä on tavoitettu jotain foorumin viime vuosien vaiheista. Ensin hampaat kalisivat koronarommissa, sitten vuoden 2021 isot juhlat, 2022 oli aika laittaa suita soukemmalle kun kusetusmarkkina saapui, yritettiin peseytyä turskanhajusta kunnes tänä vuonna Pölhex meni ihan pelleilyksi. Nyt kauhutunnelmissa.

Todennäköisesti joudut syyttämään tästä regulaattoreita. Epäilen että liittyy kaiken maailman rahanpesu/know-your-customer -säädöksiin joiden raskaiden sakkopykälien vuoksi on vain helpompi varmuuden vuoksi pistää lappu luukulle jos asiakkaan tilanne on vähänkään “epämääräinen”.

Jos asut virallisesti (vaikka väliaikaisesti) USA:ssa tulee osakekaupassa nopeasti mutkia matkaan esim. verotuksellisesti ja paikallisten lakien myötä. Jos asut USA:ssa nämä lait koskevat myös sinua. Yhdysvaltain arvopaperimarkkinat ovat myös tiukkaan säädeltyjä – esim. tiettyjä eurooppalaisia tiedotteita ei saa jakaa Yhdysvalloissa asuville henkilöille.

Pankit voivat kieltäytyä palvelemasta osakekaupassa ulkomailla asuvaa asiakastaan. En kuitenkaan tiedä Nordean käytäntöjä. Paras neuvo mitä voin antaa on, että ota yhteyttä suoraan Nordeaan asian selvittämiseksi.

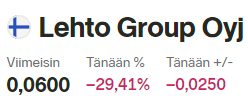

Lehto Group Oyj (“Lehto” tai “emoyhtiö”) on tänään allekirjoittanut aiesopimuksen (“Aiesopimus”), joka koskee Lehdon 100-prosenttisesti omistamien tytäryhtiöiden Lehto Asunnot Oy:n, Lehto Tilat Oy:n, Lehto Components Oy:n ja Insinööritoimisto Mäkeläinen Oy:n (“Kohdeyhtiöt”) osakekantojen myyntiä (“Transaktio”). Transaktion kohteena olevat Kohdeyhtiöt käsittävät käytännössä kaiken Lehto-konsernin nykyisen liiketoiminnan. Transaktion yhteydessä Ostajalle (määritelty jäljempänä) on tarkoitus siirtää myös kaikki emoyhtiön hallussa olevat Kohdeyhtiöiden liiketoiminnan kannalta oleelliset varat, vastuut, resurssit ja henkilöstö.

Suunnitellun Transaktion toteutumisen jälkeen emoyhtiölle jäisi käteisvaroja sekä erinäisiä varallisuus- ja velkaeriä yhteensä noin 5-8 miljoonan euron nettomäärästä, sisältäen arviolta 1-2 miljoonan euron määräiset kassavarat. Lisäksi emoyhtiölle jäisi 15 miljoonan euron määräinen vaihtovelkakirjalaina. Yhtiö odottaa kutsuvansa koolle vaihtovelkakirjalainan haltijoiden kokouksen suunniteltuun Transaktioon liittyen, ja on mahdollista, että vaihtovelkakirjalainan haltijat tulevat tuossa kokouksessa äänestämään tietyistä ehdotetuista muutoksista vaihtovelkakirjalainan ehtoihin, kuten mahdollisesta vaihtovelkakirjalainan muuntamisesta Lehdon omaksi pääomaksi. Olettaen, että vaihtovelkakirjalainaa tai sen merkittävää osaa ei muunneta Lehdon omaksi pääomaksi, Lehdolle jäävän nettovarallisuuden arvon odotetaan olevan negatiivinen suunnitellun Transaktion toteutumisen jälkeen.

No kai siellä teknisesti on mahis että vaihtovelkakirjan omistajat muuttavat velat pääomiksi ja joku ostaa Lehdon pörssikuoren ja siihen sisältyvät verovähennyskelpoiset tappiot, mutta kyllä näyttää vahvasti siltä että tämä oli tässä

Jos siellä tosin on verovähennyskelpoisia tappioita mitä pystyy vähentämään (en tunne säädöksiä tässä riittävästi) ja tie päälistalle, voi tässä oikeasti olla jollain houkutteleva tie kyökin kautta pörssiin. Mutta paljonko siitä oltaisiin valmiita maksamaan?

Osakevaihdollahan nuo toteutettaisiin. Eli “listauva” yhtiö saisi valtaosan omistuksesta ja Lehdon nykyiset omistajat (tai käytännössä VVK:n haltijat) saisivat pienen vähemmistön. Käytännössä pörssikuorien yleiseksi arvoksi voisi haarukoida about joku pari kolme miljoonaa euroa, jos mietitään tyypillisen listautumisen kuluja ja kuoren verovähennyksiä. En ole tätä Lehdon osalta tarkemmin laskenut, kun tällä hetkellä ajatus tästä on ilmeisesti lähinnä teoreettinen.

@Sijoittaja-alokas kerrankin meidän taidoille sopiva testi.

Varsinkin 10. kysymys: ”Kumpi harmittaa enemmän liian kalliiden kaurahiutaleiden vai osakkeiden ostaminen?” Oli osuva.

Nyt on löytynyt Foorumin pyhä kolminaisuus. Kaikki kolme onnistuneet kusemaan 40k Kauppalehden unelmasalkku-kisassa. Uusi mallisalkkutiimi kasassa? (Kovasti olen ainakin itse tehnyt töitä saavuttaakseni tämän.)