Tunnin saanut tässä ihastella kuinka pikkuhiljaa Lehdon ostolaita kuihtuu taso tasolta pois. Vaikea kehua tehokkaiksi markkinoiksi kun optimistisessakaan skenaariossa ei tästä paljoa taida käteen jäädä ![]()

1 tykkäys

RIP Lehto.

“Titanic Bad Flute Cover”

10 tykkäystä

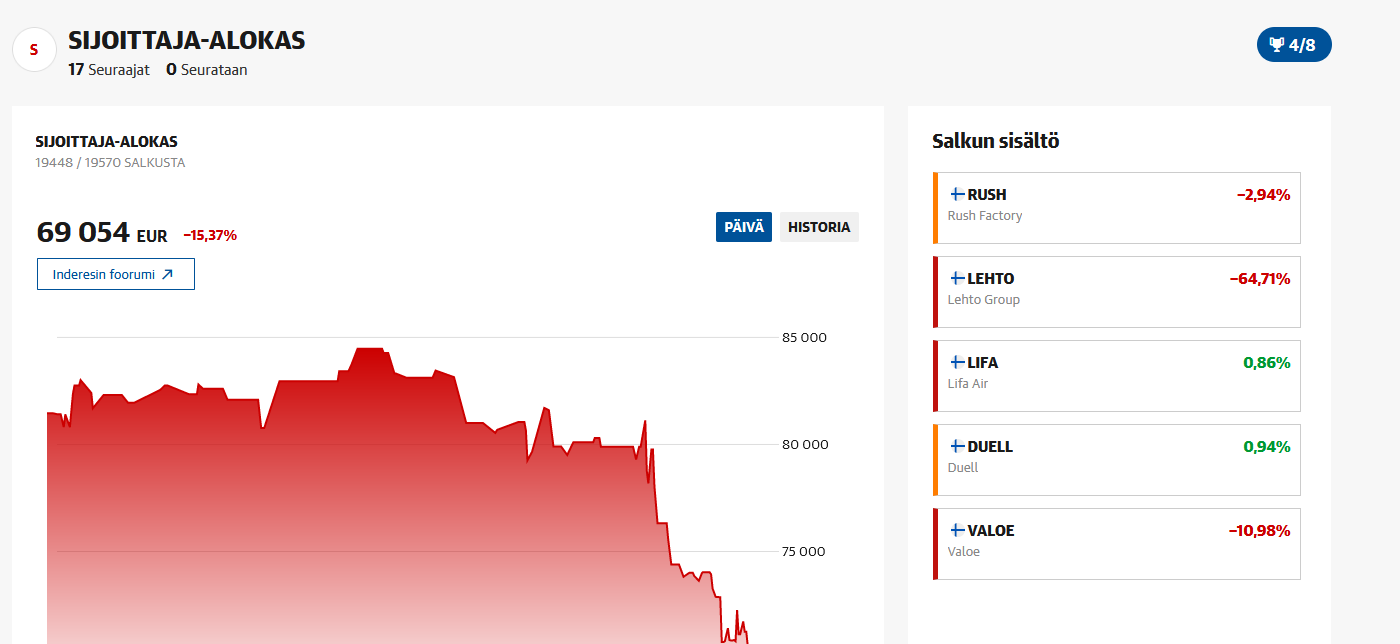

@Sijoittaja-alokas olitko se sinä kuka tuossa kahmaisi position?

25 tykkäystä

Suloinen viesti.

Onko syntymässään ihminen tabula rasa, tyhjä piirrustuslehtiö, vai onko jo ennalta siihen lehtiöön kirjoitettu sanat: sinä kasvat, opit ja lopulta tulet kaiken Hesulin Pördeen menettämään ![]() ?

?

18 tykkäystä

Itse olen tuo Setelitukku ![]() Nyt on paha paikka, kun Lehto teki sen mitä odotin ja tekisi mieli varmistaa nykyiset tappiot.

Nyt on paha paikka, kun Lehto teki sen mitä odotin ja tekisi mieli varmistaa nykyiset tappiot.

7 tykkäystä

Pyydän anteeksi jo etukäteen, jos jossain on jo tätä edunvalvontavaltuutus-asiaa käsitelty riittämiin. Itselle tämän tarpeellisuus ja hyödyllisyys aukesi, kun lukaisin mm. tämän opaslehtisen:Edunvalvontavaltuutus :: Muistiliitto. Valtakirjalla ei välttämättä voi toimia loputtomiin. Tarkoituksena on saada aikaan lähipiirin täysi-ikäisille kaikille edunvalvontavaltuutus mahdollisimman pian, koska koskaan ei tiedä, milloin toimintakyky menetetään, ja silloin valtuutuksen tekeminen on myöhäistä. Suosittelen tutustumaan, ellei asia ole jo hoidossa…

2 tykkäystä

En tiedä voiko tuossa lehdon keississä käydä Geosentricit, eli kurssi jauhaa sentin ja kahden välillä seuraavat 10 vuotta.

Aika moni sijoitti tähän sodan alun jälkeen ajatuksella että “sitten vuosien päästä tämän arvo vasta mitataan, sama miten välivuodet menee.” Nyt otetaan uskosta mittaa. ![]()

43 tykkäystä

Ja sieltä raippa kävi äkkiä rinkuloiden ketjussa. Mielestäni viestini oli ihan informaatioarvoa sisällään pitävä, mutta ota näistä nyt selvää😅

2 tykkäystä

Voisikohan nämä toistuvat tilanteet olla suurin mahdollinen siunaus pitkässä juoksussa keskiverto foorumin lukijalle. ![]() Olettaen että auttaa hyväksymään indeksien päihittämisen vaikeuden ja ohjaamaan varoja indeksirahastoihin ylituoton metsästämisen sijaan.

Olettaen että auttaa hyväksymään indeksien päihittämisen vaikeuden ja ohjaamaan varoja indeksirahastoihin ylituoton metsästämisen sijaan.

4 tykkäystä

Olipas positiivinen negari. Katteet pysyneet hyvällä tasolla ja Markkinaosuus talvirenkaista on säilynyt hyvänä tai jopa parantunut.

8 tykkäystä

Ettei yritettäs lieventää asiaa kauniilla sanoilla?

9 tykkäystä

Renkaat on pysynyt pyöreinä.

t: Nokian renkaiden hallitus.

67 tykkäystä

Fyysistä kultaa Voima Goldin kautta.

Kai tuolla viitataan myynti- / bruttokatteseen ja matalampi liikevaihto on vain tullut vivulla liikevoittoon?

4 tykkäystä

Kyllä kai näin asiallista keskustelua voisi käydä rinkuloiden omassakin ketjussa.

11 tykkäystä

@Markku_Kurtti:n lyhyt tviittiketju, laitan sen tähän kokonaan äxättömiä varten. ![]()

12 tykkäystä