Tänään on viimeinen päivä konvertoida vaihtovelkakirjalaina osakkeiksi.

2 tykkäystä

reilulla miljoonalla parantui velkatilanne.

4 tykkäystä

12 DEC 2023

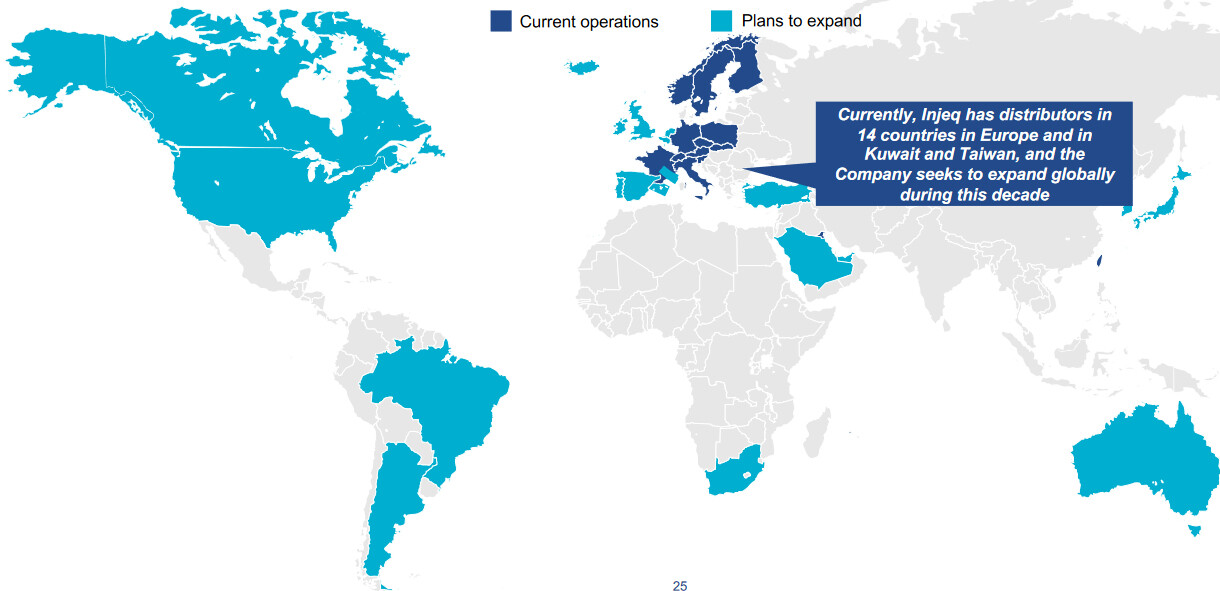

New distributor in the Kingdom of Saudi Arabia

Injeq is happy to announce its recent distribution agreement with Techno Orbits, a premier technology healthcare solution company in the Kingdom of Saudi Arabia.

This partnership will enable us to expand our market presence, amplify our brand message and create new opportunities for growth and innovation in a growing market. The Kingdom of Saudi Arabia has an ambitious plan to develop its healthcare system. With a focus on improving access to healthcare, modernizing facilities and equipment, and enhancing the role of private sector investment, Saudi Arabia’s healthcare system is undergoing a transformation to meet the needs of every member of society.

Techno Orbits has a vision to become a leader and main player in the healthcare industry and Injeq is proud to be a partner in this process.

3 tykkäystä

Vähän mietityttää tämä panostaminen Lähi-Itään ja kaukomaille… hyvähän se on jos kauppaa oikeasti syntyy mutta itsellen herää epäilys juurikin siitä että ainakaan eurooppalainen veronmaksaja ei halua tästä tuotteesta maksaa.

1 tykkäys

Toivottavasti tammikuun lopulla tulee sijoittajakirje kuten viime vuonna ja kerrottaisiin yhtiön tilanteesta enemmän. Rahoitusta kaipaavat kuitenkin keväällä jo lisää, joten toivottavasti viime vuoden myynti on mennyt ennustetusti. Tuskin enää pelkät puheet kiinnostuksesta riittävät sijoittajille kunnon lisärahoitukseen.

Nykyisessä markkinatilanteessa, kun olisivat onnistuneet ylittämään odotukset, niin voisi saada taas sijoittajat innostumaan yhtiöstä.

3 tykkäystä

Enpä lähtisi hengittystä pidättelemällä odottamaan että tulisi jotain positiivista kerrottavaa. Edellisesssä uutiskirjeessä kerrottiin mm. henkilöstön lomautuksista 1.11.2023 lähtien. Ja lisäksi toistettiin että tulorahoitukseen ei voi vielä nojata kun “liiketoiminnan aloittaminen on ollut suunniteltua vaikeampaa”.

Tuo tulorahoituksen kommentti on ollut tiedossakin, koska ennusteenkin mukaan positiivinen tulos saavutetaan -26 vuonna.

Tässä tärkeimmät:

“Olemme saaneet edelleen kysymyksiä mahdollisesta listautumisprosessista (IPO), mutta tällä hetkellä rahoitusmarkkinat ovat edelleen hyvin epävakaat. Hitaasti alkanut myynti ei välttämättä houkuttele institutionaalisia sijoittajia, kun markkinoille meno kestää kauemmin kuin odotimme.”

“Yhtiön tuotteiden myynti laski hieman euromääräisesti”

1 tykkäys

Vaikea etsiä positiivisia uutisia tästä kirjeestä. Aika huonoa talouden ennustamista edellisessä osakeannissa, kun vuodelle 2023 ennustettiin +200k€ myyntiä ja toteutui alle 76k€. Kuitenkin anti järjestettiin kesäkuussa, joten n. puolen vuoden myynti ollut tiedossa.

Näillä näytöillä ei kyllä ole helppo lisärahoitusta saada.

Markkinalle pääsyn hitaus kyllä herättää ison kysymyksen, että onko tuotteelle markkinaa tällä hetkellä.

7 tykkäystä

Markkinoiden liikevaihto-ennustus pohjautui ymmärtääkseni siihen, että Eurooppalaiset lastensairaalat “lunastavat lupauksensa” vuoden lopulla, joka ei toteutunut. Tältä osin olisi mielenkiintoista tietää, kuinka lähellä hankinta-budjettiin pääsyä Injeq oli eri sairaaloissa. Tätä @IQ-IR voisi varmaan valaista.

Kun myyntilupaa USA:ssa ei vielä ole, lienee hankalaa takoa isoa liikevaihtoa Euroopan lastenosastoilla, pitäisi murtautua aikuispuolelle, jota varten halutaan vielä lisää näyttöä migreenin suhteen(Erlangen-sokkotutkimus).

Saudi-Arabia ja muut öljyvaltiot voivat nousta liikevaihdollisesti aika tärkeään rooliin 2024, jos siellä katsotaan aikuispuolen näyttö jo riittäväksi. Mutta jokin hyvin lupaava vuosi tarvitaan ankkurisijoittajien saamiseksi tai muu onnenkantamoinen, kuten vaikka kumppanuus jonkun ison labra/lääke-yhtiön kanssa.

2 tykkäystä

Tässä casessa oli kyllä hämmentävää miten sijoittajille kerrottiin vakuuttavasti miten tämä ratkaisee ongelmia, mutta heti kun IPO meni reisille, paljastui että eihän tätä kukaan osta.

Ei yllätä että taannoin Invesdor käsittääkseni teki toimenpiteitä rahoituskierrostensa laadun parantamiseksi…

Itse jo alaskirjannut tämän kokonaan nollaan ja suosittelen muille samaa. Nuo höpinät tuolla kirjeissä on vessapaperin luokkaa.

Olisi tämä tietenkin pitänyt arvata, että tässä on joku koira haudattuna kun ei nuo muualta rahaa saanut. Nyt tiedetään, että miksi eli tuote on susi ja/tai kallis tjsp.

Oppirahoja…

2 tykkäystä

Kuten aiemmin tuli todettua, niin ryyppykaveri Injeqin hallituksessa luokkaa 10 vuotta sitten ehdotti, että laitettaisiin pillit pussiin (toimitilat irtisanotaan, henkilöstö irtisanotaan) ja jatkettaisiin tutkimus projekteina Yliopiston puitteissa, koska pelkkä nesteen detektiolla ei hänen mukaansa olisi markkinoita. Tuolloin oli epiduraalitilan tunnistamiseen tähtäävät eläinkokeet epäonnistuneet. Muu hallitus ja rahoittajat ei tuolle ehdotukselle lämmenneet ja nyt kun on nestedetektio maalissa (luvat, tuotanto ja markkinointia tehty), niin käsissä onkin Mustapekka, mikä oli ennustettavissa.

Aikamoinen taikuri/visionääri pitäisi nykytoimarin olla, jos tuon saisi jotenkinn käännettyä. Ehkä firman voi myydä/fuusioida jollekin toiselle, jolla on tuote, mutta ei tuotantotiloja/laatujärjestelmää/markkinointia.

3 tykkäystä

Olisit nyt helvetti aikanaan tuon kertonut😉, alas on kirjattu myös täällä…

1 tykkäys

Oli mahdollisuus olemassa, että ryyppykaveri olikin väärässä.

2 tykkäystä

Injeqin sivuille tullut mahdollisuus vaihtaa kieleksi espanja.

Espanja vai Etelä-Amerikka kiikarissa?

1 tykkäys

Ylimääräiseen yhtiökokoukseen kutsu, enintään 12 miljoonan osakkeen suunnattuun antiin haetaan valtuutusta.

4 tykkäystä

Mielenkiintoista nähdä kuka viitsii osallistua antiin näillä näytöillä…

1 tykkäys

Yhtiöllä on nyt 4 553 939 osaketta. Rajusti liudentuu vanhojen omistus, jos koko 12 000 000 osakkeen valtuus käytetään.

3 tykkäystä