Olen jo hetken ajatellut kasata tälle kiintoisalle israelilaisfirmalle oman ketjunsa, ja nyt löytyi vihdoin aikaa. Joten eiköhän mennä!

Mikä on InMode?

InMode (XNAS:INMD) on vuonna 2008 perustettu lääketeknologiayhtiö, joka kehittää ja kaupittelee laitteita esteettisiin ja lääketieteellisiin hoitoihin. Firman kotipaikka on Israelissa, jossa sijaitsee sen pääkonttori ja tuotekehitys. Yhtiöllä on kuitenkin tytäryhtiöitä ja jakelua pitkin maailmaa (10 tytäryhtiötä + myyntitiimejä). Yhtiö myy tuotteitaan yli 70 maahan, joista selvästi tärkein on USA.

Yhtiön perustaja-TJ on Moshe Mizrahy, joka on yhtiön suurin osakkeenomistaja. Sisäpiirin osuus omistuksista on Yahoo Financen tietojen mukaan hieman yli 35 prosenttia.

Mitä InMode myy?

Valtaosa InModen liikevaihdosta tulee laitemyynnistä, jossa firma myy erilaisiin esteettisiin ja lääketieteellisiin hoitoihin käytettäviä alustoja suoraan lääkäriasemille (90 % liikevaihdosta @ Q3/2021). Laitteista on tärkeää tietää se, että ne kaikki perustuvat tavalla tai toisella “non/minimally-invasive”-teknologioihin, ts. niillä tehtävät hoidot pyrkivät tekemään mahdollisimman pieniä viiltoja tai reikiä ihoon, tai jopa ei ollenkaan. Alustat ovat satojen tuhansien dollareiden konsoleita, joilla ohjataan hoitojen toteutusta. Näistä ehdottomasti suurin osa tulee estetiikan puolelta, sillä yleisempään lääketieteeseen panostus on vasta alkutekijöissään. Laitteistolla voidaan hoitaa ja vaikuttaa esim. ihoon, rasvakudokseen, selluliittiin, ryppyihin ja muihin esteettisiin piirteisiin. Loput myynnistä tulee laitteiden ”kahvoista”, jolla itse hoidot toteutetaan (10 % liikevaihdosta @ Q3/2021). V. 2020 lopulla näiden hinnaksi on kerrottu 300 dollaria per asiakas, eli yhdellä kahvalla ei voi tehdä loputonta määrää hoitoja. Näiden myynti on jatkuvampaa, ja luonnollisesti kasvaa laitekannan ja tehtyjen hoitojen määrän kasvun mukana.

InModelle ehdottomasti tärkein markkina on USA, josta InMode saa 65-70 % liikevaihdostaan. Muun maailman osuus on kuitenkin ollut nousemaan päin: vielä vuonna 2019 USA:sta tuli 79 prosenttia revenuesta, ja 2020 kyseinen luku oli 73 prosenttia. Yhtiö onkin panostanut jenkkien ulkopuolelle perustamalla tytäryhtiöitä ja myyntitiimejä. Yhtiö pyrkii myymään laitteita suoraan oman jakeluverkostonsa kautta ja välttämään riippuvuutta ulkopuolisista jakelijoista, ja Q3/2021:n tiedoilla 81 % myynnistä onkin suoraa.

Millainen InModen markkina on?

InModen kohdemarkkina kasvaa vahvasti. Varoituksen sana: markkinan koko ja potentiaali riippuu nyt vahvasti siitä, mitä osaa siitä tutkitaan, mutta kaikkia näkemiäni InModea koskettavia markkina-analyysejä yhdistää yli 10 prosentin CAGR-kasvuennuste aikavälillä 2019-2028. Noita ennusteita on koronakin ehtinyt sotkemaan, mutta pääasialliset ajurit markkinan kasvulle eivät ole muuttuneet: kasvava osa populaatiosta ikääntyy ja tarvitsee hoitoa terveytensä ongelmiin, ja InModen käyttämällä teknologialla on helpompi hoitaa sairauksia ja tehdä esteettisiä hoitoja. Nuo ajurit pätevät maasta riippumatta. Markkinanäkymät pitäisivät siis olla hyvät: yksi markkinatutkimus on linkattuna alla.

Yksi ”piiloriski” InModelle on sen markkina-asema: vaikka firma on vakavarainen, ei sillä ole mitenkään valtavaa osuutta markkinastaan. Olen eri lähteiden avulla haarukoinut, että osuus nykymarkkinasta olisi luokkaa 4-8 prosenttia. Suoria, listattuja kilpailijoita firma raportoi 10-K-raportissaan olevan neljä: Cutera, Apyx Medical, Venus Concept ja Viveve Medical. Näistä InMode on jokseenkin selkeällä marginaalilla suurin ja kannattavin (alla olevassa artikkelissa on linkki Exceliin, josta näkee v. 2020 lukemia). On silti hyvä muistaa, että isot lääkeyhtiöt kuten J&J ja AbbVie operoivat estetiikan ja hoitolaitteiston alalla, eli ei tämä ole pelkästään pienten kalojen lampi.

Mitkä ovat InModen keskeisimmät kilpailuedut?

InModen tärkein kilpailuetu on teknologinen: yhtiön laitteissa käytetään radiofrekvenssiteknologiaa, joka mahdollistaa hoitojen toteuttamisen ilman, että tarvitaan leikkauksia tai pitkää toipumisaikaa. Kuten tämän osion alle linkatussa artikkelissa näkyy, InModen teknologia pyrkii tuomaan paremman vaihtoehdon kirurgisien hoitojen vaikeudelle ja kalleudelle, ja samalla laserhoitojen heikommalle tehokkuudelle. Tämä johtaa halvempiin hintoihin ja asiakkaan kannalta parempaan ja kauniimpaan lopputulokseen (esim. vähempiin arpiin). Todisteena kilpailuedun laadusta toiminee InModen muuta markkinaa nopeampi kasvu ja kyky laajentua yhä vahvemmin niin uusiin maihin kuin uusille asiakkaille (valtaosa myynnistä on uusmyyntiä). Yhtiö on myös patentoinut teknologiaansa (vuoteen 2027 asti), ja sen tehokkuudesta on tutkimusnäyttöä. Viimeisenä kovana kilpailuetuna lienee hyvä mainita jonkinasteinen asiakaspysyvyys: InModen laitteet ovat monen sadan tuhannen dollarin investointeja, joten niiden vaihtaminen kilpailijan tuotteeseen ei ole tehtävissä ihan kevein perustein.

Olen tiivistänyt tähän tekstimuotoon asiaa kilpailueduista, mutta suosittelen lukemaan alle linkatun SeekingAlphan artikkelin, josta löytyy graafeja ja laajempaa tietoa samoista asioista.

Mitkä ovat InModen keskeisimmät riskit?

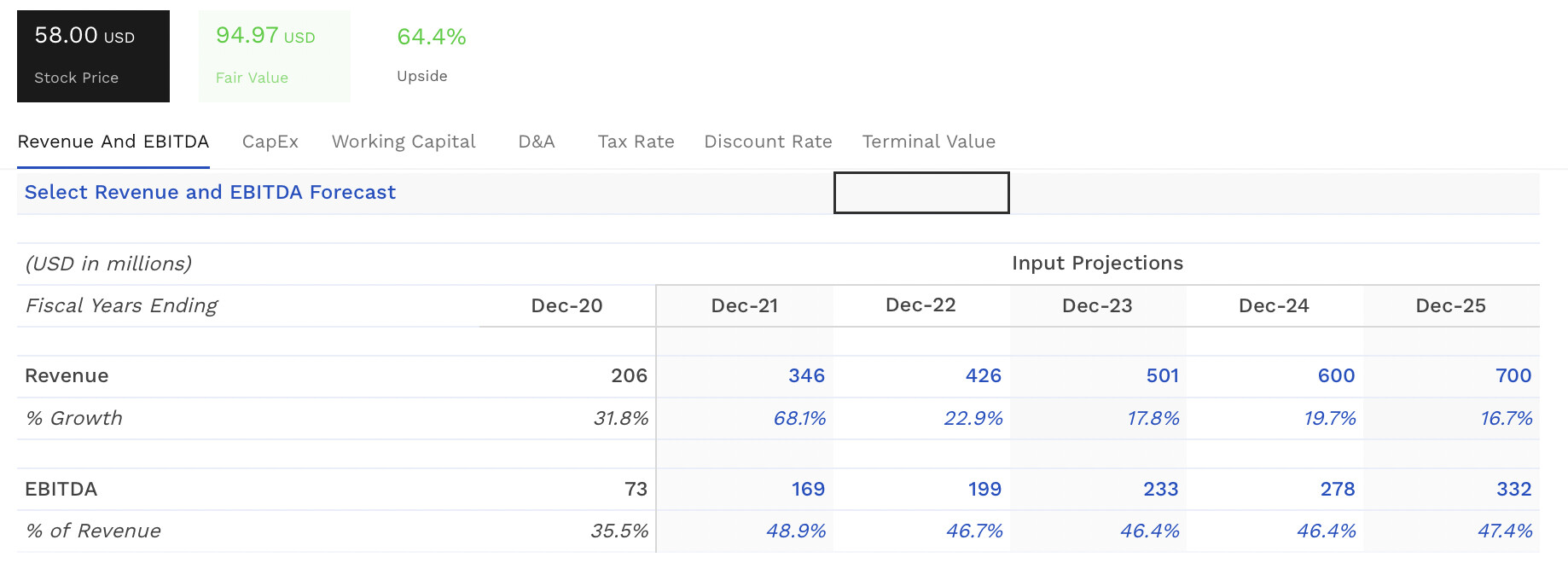

(Toivottavasti) lyhyellä aikavälillä selkein riskitekijä on koronasulut, jotka aiheuttivat jo 2020 aikana hoitojen lykkäytymistä ja siten jarrutti yhtiön kasvua (ja toisaalta aiheutti epäreilun kovat kasvuluvut vuodelle 2021!!!). Jos asiakkaat eivät pääse tai halua mennä koronatilanteen vuoksi hoidattamaan itseään, niin InModen myynti tulee heikkenemään. Lisäksi lääketiedettä ja teknologiaa yhdistävän yhtiön kohdalla on aina muistettava kilpailevan teknologian tuoma disruptio sekä mahdollinen regulaatio riskeinä, jotka voivat heikentää InModen myyntiä merkittävästi. Myyntiin liittyen on mainittava myös se, että valtaosa liikevaihdosta tulee laitemyynnistä, joka on jokseenkin syklistä ja kertaluonteista – tämä on potentiaalinen riskitekijä. Yhtiön arvostusta on myös syytä pitää riskinä. TTM-luvuin yhtiö treidaa kirjoitushetkellä P/E 39:llä, ja EV/S-lukema on yli 15. Ei siis missään nimessä ole kyse arvosijoituksesta, vaikka en tässä enempää arvostukseen kantaa ottaisikaan.

Miltä InMode näyttää numeroin?

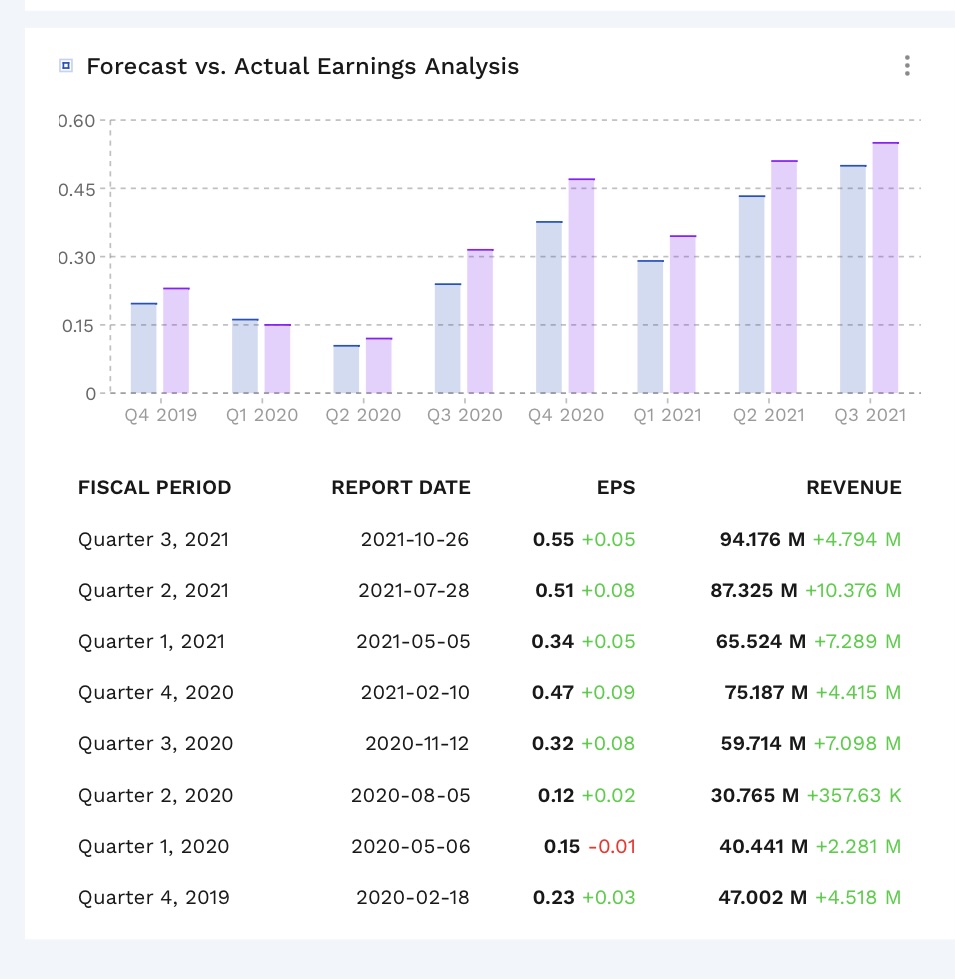

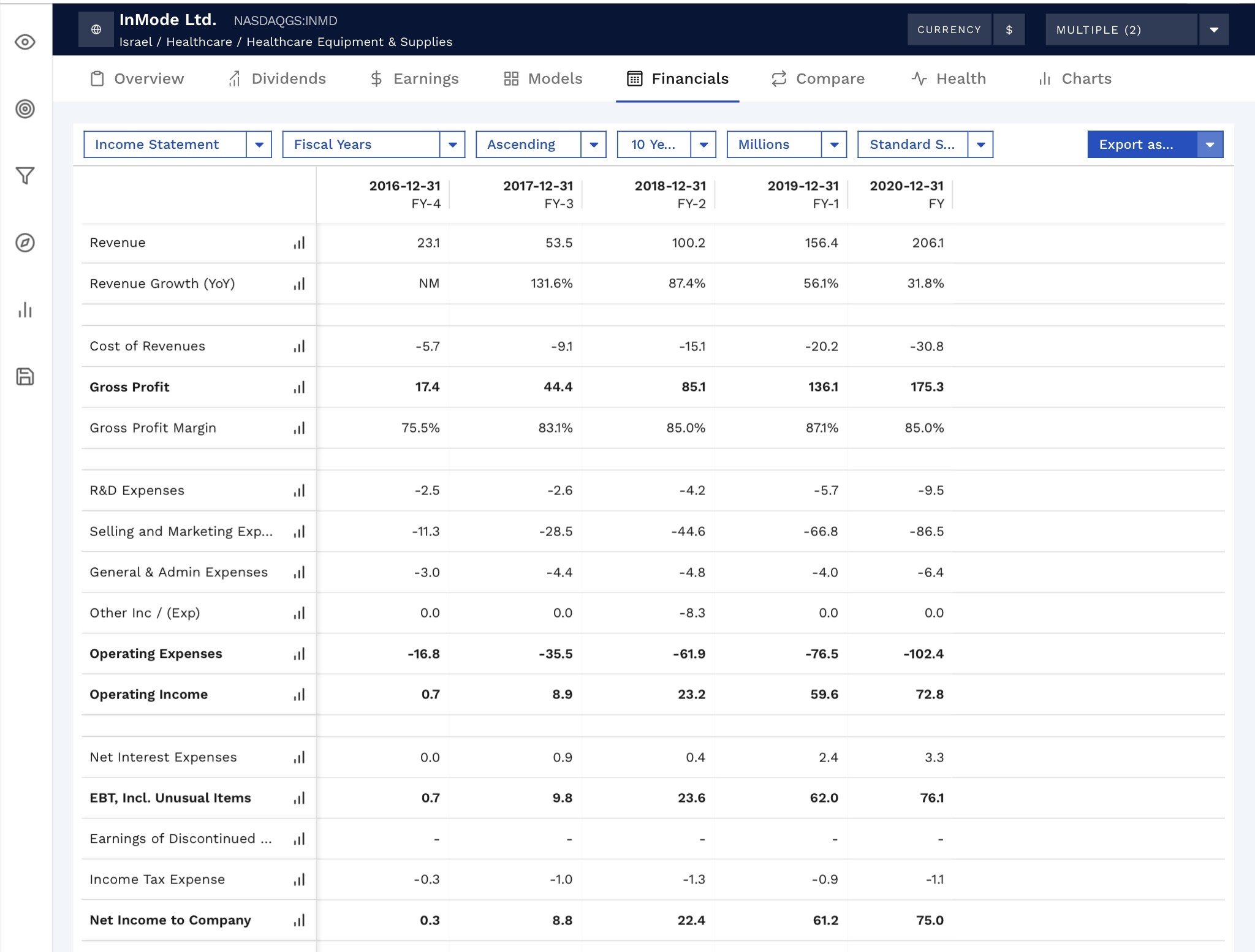

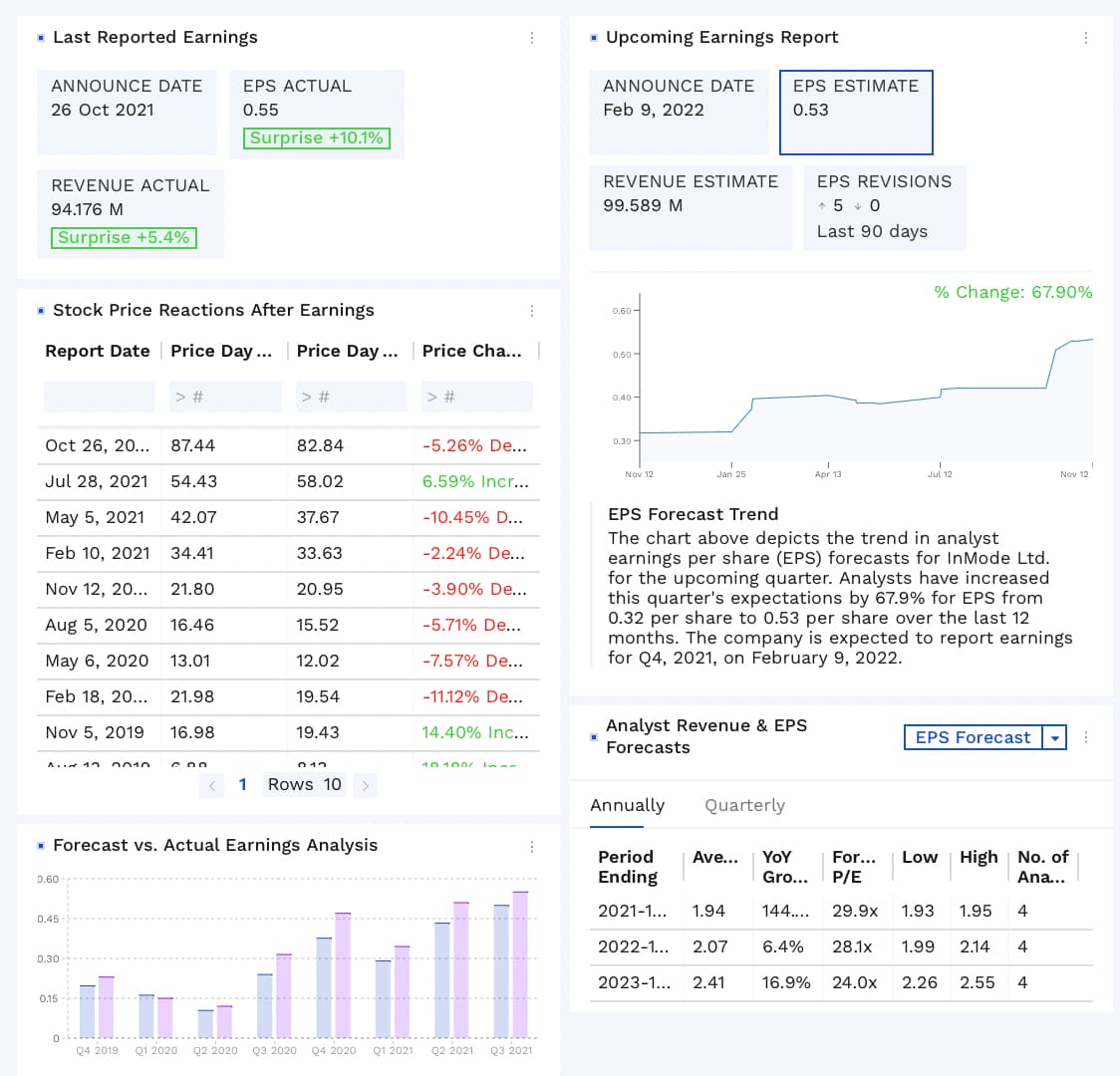

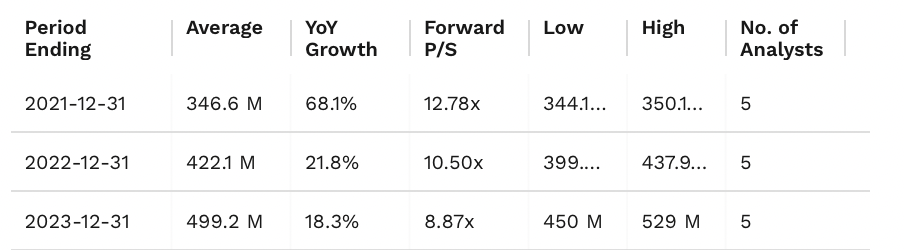

InModen talousluvut hakevat vertaistaan. Kasvuluvut ovat tälle vuodelle jäätävän kovia, mutta koronavuoden vertailukautta ei pidä unohtaa. Yhtiö ennustaa kuluvalle vuodelle n. 345 MUSD:n liikevaihtoa, ja analyytikoiden EPS-ennuste on 1,95 USD:n luokkaa.

Alle on listattu muutamia avainlukuja yhtiöstä (kaikki luvut TTM ellei erikseen mainittu, lähde Yahoo Finance):

- bruttomarginaali 85 %. Tämä on yhtiön sisäinen edellytys uusille tuotteille: jos tuotteen bruttomarginaali ei yllä ennusteissa tähän, niin tuotetta ei lanseerata. Taso onkin kestänyt jo useamman vuoden.

- EBIT-marginaali 46,2 %

- oman pääoman tuotto 48,2 %

- operatiivinen kassavirta 163,6 MUSD

- nettokassa n. 384 MUSD (Q3/2021). Yhtiöllä on mitätön määrä velkaa.

Yhtiön kannattavuus on huipputasoa, ja tase on timanttisessa kunnossa: erityisesti tässä mielessä aiemmin mainitut listatut kilpailijat ovat valovuosia InModea perässä.

Miltä InModen tulevaisuus näyttää?

Kuten markkinasegmentissä jo mainitsin, InMode operoi hyvin kasvavalla markkinalla ja pyrkii aktiivisesti laajentamaan uusiin tuotteisiin. InModen tavoitteena on julkaista vuosittain vähintään kaksi uutta laitetta, ja tästä vuodesta alkaen yhtiö on alkanut laajentamaan tarjontaansa pelkästä estetiikasta lääketieteen puolelle. Esimerkiksi viimeisin tuotejulkaisu, EmpowerRF, tarjoaa hoitokeinon gynekologisiin toimenpiteisiin, ja lisäksi ensi vuodelle ollaan kehittämässä tuotetta mm. silmäsairauksien hoitoon (Reveniobullit varokoon…). Tämä kasvattaa tulevaisuuden markkinaa ja toisaalta vähentää syklisyyttä, mutta ensin pitää tietysti antaa näytöt teknologian toimivuudesta. Yhtiön toimitusjohtajan mukaan tuon EmpowerRF-alustan ensi vuoden liikevaihto olisi konservatiivisella arviolla n. 20 MUSD, eli puhutaan muutamista prosenteista koko konsernin luvuista.

Hyvin kasvavia maita on yhtiön omien kommenttien mukaan vähän kaikkialla, ja marraskuisessa webcastissa mainittiin nimeltä esim. Kiina, Etelä-Korea ja Italia. InModella onkin suunnitelmissa jatkaa laajentumistaan eri markkinoilla, ja Euroopassa oltaisiin näkemässä uutta tytäryhtiötä ensi vuoden puolella. Kasvusuunnitelmat ovat siis selkeät, ja onkin kiintoisaa seurata, miten yhtiön kova kasvu jatkuu tulevina vuosina.

Loppusanat

Allekirjoittanut omistaa osaketta, ja tavoittelee pitkäjänteistä yhtiön holdaamista.

Iso kiitos kuuluu myös @LakeBoodom :lle, jonka kanssa on puitu InModea läpi, ja jonka apu näkyy tässäkin avauksessa erittäin isosti. ![]()