- Record revenue for the fourth quarter in the range of $109.5M-$110M and revenue for the full year of 2021 in the range of $356.5M-$357M, higher than previously announced guidance of $343M-$347M

- Record Non-GAAP1 earnings per diluted share for the fourth quarter and full year of 2021 in the range of $0.61 and $0.62 and $2.02 to $2.03, respectively

- Non-GAAP1 gross margin for the full year of 2021 in the range of 84-86%

- Full year 2022 revenue in the range of $415M-$425M

7 tykkäystä

Taas positiivinen tulosvaroitus siis ![]() Q4 liikevaihto nopealla tarkistuksella n 10% suurempi kuin ennusteet.

Q4 liikevaihto nopealla tarkistuksella n 10% suurempi kuin ennusteet.

2022 arvio tuntuu suhteellisen varovaiselta, mutta tämä on ollut tyylinä - underpromise → overdeliver.

Klo 16:15 tänään Inmoden investor webcasti jossa varmaan kommentoidaan esim omicronin vaikutusta tällä hetkellä.

5 tykkäystä

Missasin webcastin alusta pari minuuttia, @LakeBoodom tai muut kuulolla olleet voivat täydennellä jos näistä muistiinpanoista puuttuu jotain oleellista. ![]()

Pandemiasta ja sen vaikutuksista: joulukuu 2021 oli Mizrahyn mukaan paras kuukausi InModen historiassa, eikä omikron ehtinyt siihen vaikuttamaan juuri lainkaan. Koronarajoitukset ovat edelleen riski, mutta ovat optimistisia koronatilanteen suhteen vuodelle 2022. InMode ei ole sinäänsä riippuvainen esim. sairaaloiden tilanteista ja rajoituksista, koska asiakaskunnassa on niin paljon pieniä muutaman hengen klinikoita. Logistiikkaketjuongelmien varalta ollaan huolehdittu, että komponentteja on saatavilla useammilta toimittajilta ja laitteiden tuotannossa on varmuuden vuoksi ylikapasiteettia. Laitetoimitukset ollaan kyetty tekemään ripeästi ympäri maailmaa, CEO mainitsi että kilpailijoilla ilmeisesti on isoja ongelmia tässä (?).

Myyntiluvuista: 80 prosenttia laitemyynnistä menee uusille asiakkaille, loput menevät vanhoille asiakkaille jotka ostavat uusia laitteita vanhojen kaveriksi. Muistikuvieni mukaan tuo jakauma oli viimeksi 70-30 uusien asiakkaiden hyväksi. Q4/21 aikana myytiin 132 tuhatta disposablea - 40 tuhatta enemmän kuin Q3/21. Tuo on ihan älyttömän hyvä merkki siitä, että hoidoille on kysyntää.

Uusista laitteista: EmpowerRF:ää käsiteltiin taas tarkemmin. Sen osalta ei sinäänsä mitään uutta, 2021 aikana aloitettiin määrätietoisen rauhallisesti myynti ja nyt kasvatetaan. 20 miljoonan dollarin liikevaihto vuonna 2022 on konservatiivinen arvio, Mizrahy uskoi että se voidaan saavuttaa ja myös ylittää. InvisionRF on silmäsairauksien (kuiva silmä + muita hoitoja joihin oma lääketieteen terminologian osaaminen ei aivan riitä) hoitoon tuleva laitejulkaisu vuodelle 2022. Julkaisua ei kuitenkaan haluta tehdä kesken koronapandemian. Tämä on opittu Evoken julkaisusta v. 2020, joka meni pilalle koronan alun takia.

Kilpailueduista: ablative, radiofrequency, hands-free -kategorioissa Mizrahy uskoo firmalla olevan vahva kilpailuetu, ja kilpailijoita ei joko ole tai eivät kykene yhtä kliinisesti tehokkaisiin hoitoihin. (jos joku kuuli tämän kohdan selvemmin, niin olkaa hyvä ja kertokaa tarkempia ilmaisuja ![]() ). Laserhoidoissa ei ole mahdollista saada kilpailuetua, mutta se on InModelle hyvin pieni osa bisnestä.

). Laserhoidoissa ei ole mahdollista saada kilpailuetua, mutta se on InModelle hyvin pieni osa bisnestä.

Bisneksestä yleisesti: R&D-kuluista kysyttiin, että miten InModen matala tuotekehityskulu voi riittää ylläpitämään firman kasvulukuja. Mizrahyn mielestä “ei tuotekehityksen täydy olla kallista”, kunhan se on tuottavaa ja tehokasta, ja kunhan osaajat saavat hyvin asioita aikaan. Jos tuon puheenvuoron itseluottamusta voisi pullottaa, niin ostaisin kopallisen välittömästi.

Myynnistä: hinnoitteluvoimasta puhuttiin hyvin rohkeasti ja selkeästi: InModen tuote on paras, joten siitä voidaan pyytää korkeampia hintoja. 85 prosentin bruttokate on edelleen vaatimus, joka huomioidaan alusta lähtien tuotteiden suunnittelussa. Myynti jakautui 2021 dollareilla mitattuna 66-33 jenkkilä-muu maailma, laitekannalla mitattuna 55-45. Myyntitiimi kasvoi yhteensä n. 50 ihmisellä 2021, ja myyjien tekemä tulos oli selvästi alan keskiarvoa korkeampi (2 MUSD/myyjä vs. 1,2-1,4/myyjä). Kasvua aiotaaan jatkaa tänä vuonnakin vahvasti, joten myyntitiimejä palkataan lisää. Firmalla tavoite saavuttaa 6-7 uutta toimintamaata vuonna 2022.

Pipelinestä: Evokesta ja Evolvesta tulossa päivitetyt versiot, medical-puolella laitteita kehitellään urologiaan, kuorsaamiseen, gynekologiaan lisää yms. Valtaosa pipelinestä on nyt medical-puolella, eli panoksia on kohdistettu selkeästi TAM:in kasvattamiseen. Ainakin kuusi uutta tuotetta tulossa 2022-24 aikana, eli kaksi julkaisua per vuosi -tahti jatkunee.

Kaiken kaikkiaan aika härkämäinen fiilis tuossa esityksessä. Mizrahy on kyllä erittäin riskitietoinen toimari, koska minkäänlainen turhien riskien ottaminen ei kuulu DNA:han. Toivottavasti Q4-webcastissa päästään kuulemaan kommentteja firman kassavarojen käytöstä, koska siihen ei tässä vielä puututtu.

9 tykkäystä

Erittäin mainio yhteenveto, ei oikeastaan tuohon lisättävää. Ehkä se että taisi sanoa, että tosiaan tuo ohjeistus tälle vuodelle on tehty aika konservatiivisesti ja sitä tullaan tarkentamaan kun vuosi etenee. Todella hyviä kysymyksiä, juuri oikeita asioita. Tosiaan ainoastaan tuo alati kasvava kassa ja sen käyttö jäi nyt kysymättä.

4 tykkäystä

Artikkeli eiliseltä eli ei huomioi uutta ohjeistusta. Iso raha on myynyt viime aikoina. Syitä monia varmastikin mutta kuvastaa hyvin näiden hedge fundin lyhytnäköisyyttä. Varmaan myös syynä että yleisesti siirrytty pienistä firmoista suuriin joissa parempi likviditeetti jota tarvitaan kun retail alkaa lunastamaan dipin keskellä fundejaan, kyllä iso etu on yksityissijoittajalla joka voi vaan hodlaa ![]()

4 tykkäystä

Veromyynnit ovat varmasti olleet iso ajuri tuon 40 prosentin kurssilaskun takana. InMode moninkertaistui 2021 aikana, joten varmasti on tehty vero-optimointia suuntaan tai toiseen viime aikoina. Holdaria se ei hetkauta.

Hahmottelin kuluvan vuoden ohjeistuksen pohjalta InModen arvostusta. Käyttäen tarkoituksella konservatiivisia lukuja ja 54 dollarin kurssia, saadaan 420 miljoonan liikevaihdolla ja 40 prosentin EBIT-marginaalilla EV/EBIT noin 19,7. InModen oma liikevaihto-ohjeistus on tarkoituksella konservatiivinen, ja otin Marketscreenerin EBIT-%-ennusteesta (46,2 %) vajaan 15 prosenttia pois, mikä antaa hyvin tilaa kannattavuusongelmille. Marketscreenerin ennusteilla FCF yieldiksi tulee 4,7 %, mikä on selvästi koko jenkkimarkkinaa korkeammalla tasolla. Ei kuulosta kovin pahalta, kuten ei pitäisikään 40 prosentin romahduksen jälkeen fundan parantuessa samaan aikaan. ![]()

Pääoman allokoinnista tulee enenevissä määrin kynnyskysymys tämän vuoden aikana. Firmalla on kymmenesosa markkina-arvostaan käteisenä jo nyt, ja vahva kassavirran tuotto tulee lisäämään tuota jatkuvasti. Mutta mihin tuota rahaa allokoisi? Omaan liiketoimintaan panostaminen on tällä hetkellä etupäässä myyntitiimien ja globaalin jakelun rakentamista, mutta sitäkään ei voi määräänsä enempää tehdä. Ulkopuolisia kohteita ei pahemmin edes ole, joten se kortti on pitkälti poissa pöydältä - eikä InModen omien tuotteiden kannattavuudella pidäkään panostaa siihen, että ostetaan tappiota tekevien kilpailijoiden teknologiaa. Osinkoa firma ei voi eikä aio maksaa säilyttääkseen veroetunsa Israelissa. Jäljelle ei jää oikein muuta kuin takaisinostot, mikä olisi luultavasti paras vaihtoehto bisneksen performoidessa näin hyvin.

9 tykkäystä

Nyt kun tähän firmaan on perehtynyt niin tämä tuntuu näillä hinnoilla erittäin potentiaaliselta firmalta. Fundamentit on kunnossa, arvostus mielestäni performointiin nähden erittäin maltillinen. Onko tosiaan niin, että viimeaikaisen laskun taustalla olisi pelkästään veromyynnit ja ehkä muutenkin heikko markkina kasvuosakkeissa vai onko tässä nyt jotain mitä me foorumilaiset ei hoksata?

Jäätävän kova kannattavuus, kasvu, pääoman tuotto, nettovelaton, kasvava markkina, hyvä ohjeistus (olkoonkin konservatiivinen) johdon merkittävä omistus jne… Vaikea löytää heikkouksia. Target pricetkin liikkuu melkein satasessa. Kertokaa mitä en ymmärrä?

6 tykkäystä

Itsekin tätä olen pohtinut ja miettinyt, että varmaan tähän hinnoitellaan hieman myös poliittista riskiä? Eikä mielestäni välttämättä täysin syyttäkään. Israel ei kuitenkaan ole kaikista vakaimpia maita ja esimerkiksi Gazan tilanteeseen liittyy kysymysmerkkejä.

3 tykkäystä

Lyhyen aikavälin kurssiliikkeet on melkoista arvailua. Kasvu ei ole nyt huudossa, fundit myy pieniä firmoja likviditeetin takia, healthcare sektori on yleisesti ollut heikko viime aikoina ja sitten tietysti omikron huolet.

3 tykkäystä

Tuo on sellainen riski, mikä pitäisi kyllä näkyä ns. perusskenaariossa. Vaikka InMode on levittäytynyt jo laajalle tytäryhtiöineen, niin kriisin tullen se ei kauheasti hyödytä koko laitetuotannon ollessa täysin Israelissa. Saa nähdä, mahtaako Israel niin sanotusti jäädä taakse, jos/kun valtion takaamat veroedut loppuvat lähivuosina - johto ymmärtää riskien päälle sen verran hyvin, että luulisi tuon vaihtoehdon vähintään käyneen keskusteluissa. Jos tuotannon saisi vietyä johonkin maantieteellisesti riskittömämpään ja taloudellisesti järkevään paikkaan, niin sitä pitäisi kyllä harkita tarkkaan.

@LakeBoodom tiivisti muuten oleelliset. Kasvufirmoja hakataan maan rakoon, jopa silloin kun fundat ovat InModen tasolla. Koronatilanteen kanssa on varmasti pientä arpomista myös, koska eilisessä webcastissa johto käytännössä sanoi ettei omikronin kestokykyä ole kunnolla vielä testattu (=Q4:n vahvoista luvuista ei voi tehdä johtopäätöksiä sen suhteen).

4 tykkäystä

Minäkin sanoisin, että kasvusijoittajana on saanut ponnistella jo jonkin aikaa, että salkku ei sula. Positiivisesti voi kuitenkin ajatella, että korkeimmillaa joku on tästä samasta firmasta pikkuisen vajaammilla tiedoilla ollut valmis maksamaan 99 dollaria (jos katsoin oikein kurssin).

Oma käsitys on että 2 vuodessa ollaan 15-20 p/e maisemissa, eikä markkina ole ollenkaan loppumassa.

Vuoden päästä katsotaan tietysti eteenpäin, tskin tätä annetaan ihan 15 p/e 2 vuoden päästä, jos nyt vajaa 30 p/e pitää maksaa.

Suosittelen uusia lukijoita tutustumaan ainakin pariin edelliseen videoituun esitykseen ja lukuihin tietysti. ja huomioikaa että kassaakin on.

Mitähän sillä kassalla muuten on tarkoitus tehdä?

3 tykkäystä

Kassan käyttöä on ketjussa hieman jo spekuloitu. Omien osakkeiden osto lienee todennäköisin vaihtoehto. @Hades kanssa ollaan pähkäilty yritysostoja mutta vielä ei ole keksitty mitä kannattaisi ostaa - orgaanisesti on kuitenkin hyvin paljon kasvualueita tulossa medical puolelle varsinkin. Gynekologia, silmäsairaudet, uniapnea mm, tuotekehityksessä on selkeä roadmap pitkälle tulevaisuuteen. Ehkä yritysosto voisi liittyä johonkin näistä uusista alueista ja hankitaan sen sektorin asiakkuuksia, kontakteja sekä myynti ja markkinointiosaamista.

2 tykkäystä

joku patentti oli 2027 saakka voimassa, onko se pää businekseen liittyvä? Miten ovat pystyneet suojaamaan teknologiaansa (minähän ole siitä hassu sijoittaja että en ole paljon muuta kuin investor osiota aukaissut).

“Almost too good to be true”

Brian Feroldia tulee twitterissä seurattua ja hän julkaisee mielestäni todella asiapitoista kontenttia, niin oli positiivinen yllätys että hän oli käynyt tätä InModea tarkemmin läpi videolla viime marraskuun alussa. Alla tunnin kestävä video, jossa perkaavat yhtiön. Päällimmäisenä tuosta tuli esille mitä tässä ketjussakin on ihmetelty, että onko tämä liian hyvää ollakseen totta?

Muutama nosto; Haluaisivat liikevaihdon olevan enemmän toistuvaa kuin kertaluontoista, eli toisinpäin kuin tällä hetkellä. Videossa mainitaan kuitenkin huolto ja warranties (takuut?), jotka toisivat mahdollisesti jatkossa toistuvia tuloja. Mikä on laitteiden käyttöikä? Missä kohti markkinat saturoituneet ja liikevaihdon kasvu kääntyy negatiiviseksi? Nämä kaksi viimeistä nostettiin videon lopussa esille

11 tykkäystä

Onko kukaan selvittänyt tarkemmin yhtiölle myönnettyjä veroetuja? Tämän mukaan ne loppuivat viime vuoteen. No eipä tuo ennustettu 7,5-9% vero mitenkään maailmaa mullistavasti heilauta epsiä

4 tykkäystä

@Diviner InMode saa Israelissa verohelpotusta, koska bisnekset ovat maan tietyillä alueilla (muistaakseni syy liittyi lokaatioon, mutta vaikutus on kuitenkin ollut lähes täysi verovapaus). Tilanteen ei kuitenkaan ole tarkoitus olla ikuinen, ja firma on tämän ihan selvästi sanonutkin.

@Huhtis Brianien liveanalyyseissä on se tärkeä konteksti, että tutustuvat tunnissa firmaan käytännössä nollatiedoilla. Heidän yleisömäärällään olisi kieltämättä täysin vastuutonta nähdä InModen fundat ja vastaanottaa ne ilman mitään kriittistä ajattelua siitä, voivatko ne pitää paikkaansa.

Markkinat eivät lopu ymmärrykseni mukaan kesken vielä aikoihin, koska InModen markkinaosuuden pitäisi olla vielä yksinumeroinen. Lisäksi nuo tuotelähdöt lääketieteen puolelle kasvattavat markkinaa jatkossa, eli firma tekee myös työtä puskeakseen saturaatiopistettä eteenpäin.

3 tykkäystä

ATH:sta tullut alas nyt reippaan 50% ja P/E kutittelee melkein kahtakymppiä toteutuneella tuloksella, meikämandoliinin mielestä kohta voitais laittaa kassaa töihin. Johonkin sitä olis hyvä dumpata ![]()

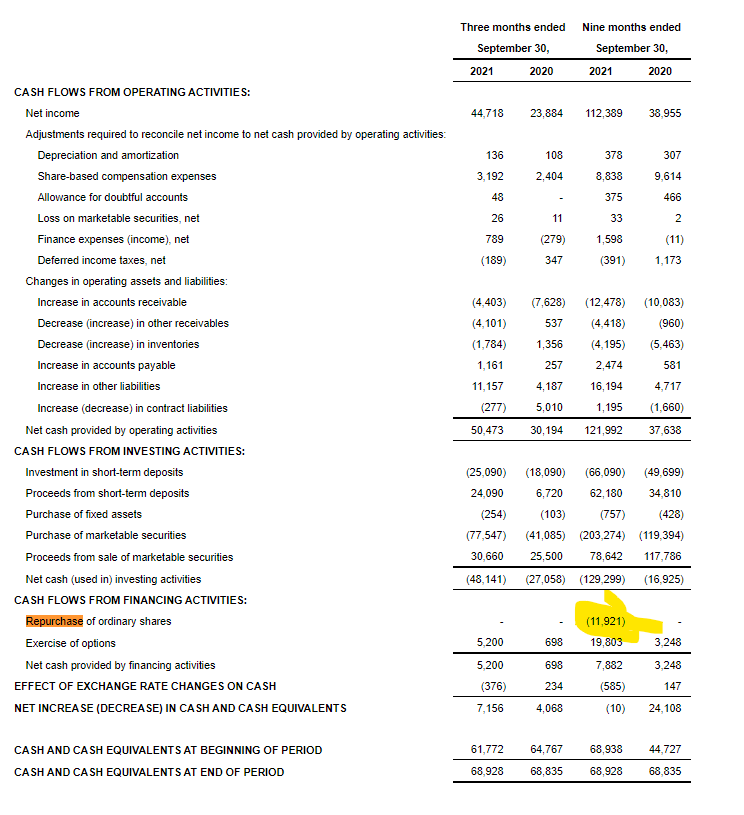

Nykyisellä valtuutuksella ei vaan kovin paljoa ostella enää:

“In September 2020, we approved a share repurchase program of up to 1 million ordinary shares, to be purchased out of the Company’s cash reserve and to be paid solely from our IPO proceeds. As of December 31, 2020, we purchased 393,441 shares in the amount of $17.2 million.”

Q3 2021:

Tietääkö joku viime vuoden omien ostojen keskihintaa? Näkeekö jostain kootusti esim. päivämäärää ja kappalemäärää? Ite en ainakaan löytäny. Vai raportoidaanko edes ajantasaisesti?

Oliskohan sieltä tulossa uutta osto-ohjelmaa/valtuutusta hallituksen kokoustaessa seuraavan kerran, vai ollaanko löydetty joku ostettava kohde ja odotellaan oikeaa ajankohtaa?

5 tykkäystä

Jos ei tule uusia omien ostoja, niin huolestuisin. Niin paljon on pulkkailtu, että olisi kumma jossei johto näkisi tätä kurssitasoa arvonluonnin paikaksi.

Noista viime vuoden buybackeista mulla ei ole mitään tarkempia havaintoja. Edellisessä vuosikatsauksessa mainittiin v. 2020 ostojen tarkat tiedot, joten eiköhän tulevassa käydä läpi nuo luvut tarkemmin. En ole myöskään nähnyt yhtäkään suomalaistyylistä ilmoitusta omien ostoista, joten oletan että jenkeissä noita ei tarvitse raportoida päivittäin/viikoittain (saa korjata jos olen väärässä).

4 tykkäystä

”Fourth Quarter 2021 Highlights:

- Record quarterly revenues of $110.5 million, an increase of 47% compared to the fourth quarter of 2020: InMode’s proprietary surgical technology platforms engaged in minimally invasive and subdermal ablative treatments represented 73% of quarterly revenues, while 17% came from InMode’s hands-free platforms and 10% from InMode’s traditional laser and non-invasive RF platforms

- Record GAAP net income of $52.7 million, compared to $36.1 million in the fourth quarter of 2020; *non-GAAP net income of $55.2 million, compared to $39.9 million in the fourth quarter of 2020

- Record GAAP diluted earnings per share(1) of $0.61, compared to $0.43 in the fourth quarter of 2020; *non-GAAP diluted earnings per share(1) of $0.64, compared to $0.47 in the fourth quarter of 2020

- Total cash position of $415.9 million as of Dec. 31, 2021, including cash and cash equivalents, marketable securities, and short-term bank deposits”

Jorma Uotisen sanoin täytyy sanoa että ei huana.

7 tykkäystä

Ohjeistus vähän pehmeä? FY21 Non-GAAP EPS $ 2,05

2022 Financial Outlook

- Revenues between $415 million and $425 million

- *Non-GAAP gross margin between 84% and 86%

- *Non-GAAP income from operations between $199 million and $204 million

- *Non-GAAP earnings per diluted share between $2.06 and $2.11

4 tykkäystä