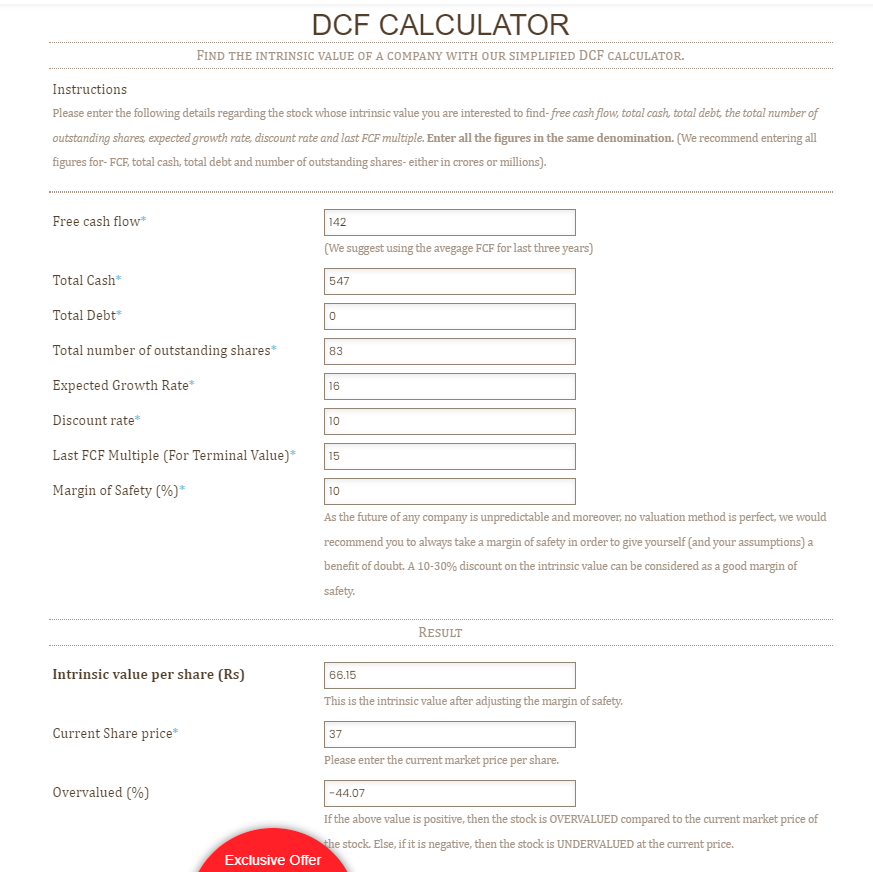

Siitä olen samaa mieltä, kaikkien aknssa että kassaa olisi hyvä saada töihin, mutta osingot eivät kyllä ole se juttu arvon luontiin tällaisella kasvutrackilla. Tietysti parempi katsella rauhassa osto/sijoituskohteet kuin vain poltella rahat johonkin kun on “pakko”. Jos nyt yhtään haarukoin tuota DCF- kalkulaattoria oikein, niin näyttäisi siltä, että ihan omien osakkeiden ostokin olisi varsin käypäinen pääoma-allokaatiotaktiikka omistajien kannalta.

Mikähän se olisi nykyään sellainen. Neutraali p/E luku tällaiselle 20-25% tulosta vuosittain kasvattelevalle firmalle josta melkein viidennes on nettokassa? P/E 15?

P/E 15 hyvin alhainen näillä numeroilla. Mielellään kuulen vastaavalla kasvulla ja kannattavuudella vuodesta toiseen eteenpäin puskuttavista firmoista jotka treidaa näillä kertoimilla. Helsingin pörssissä kertoimet olisi Revenion tasolla mutta nyt saattaa vaan mennä tutkan alla Nasdaqissa kun kuitenkin small cap niin isot instituutiot eivät edes voi omistaa omien sääntöjensä takia. Omien osakkeiden osto purkaisi varmaan aliarvostusta. Mutta jos hyvä M&A kohde löytyy niin maistuu se kasvukin.

Jenkkilän medical devices -sektorin forward P/E -lukemat valitulta porukalta “verrokkeja”:

Medtronic: 15,6 (mcap 112B)

Zimmer Biotech: 16,9 (mcap 27B)

Boston Scientific: 22,3 (mcap 68,1B)

Stryker: 24,0 (mcap 101B)

Edwards: 27,2 (mcap 48B)

InMode: 12,9 (mcap 2,9B)

Jätin kaikkein pienimmät kioskit pois listalta, koska oma tietämys jää liian vajavaiseksi niiden suhteen. Olen edelleen sitä mieltä, että InModelle on huonosti verrokkeja edes tässä porukassa, koska InModen tuoteportfolio painottuu niin vahvasti estetiikkaan. Näkisin tuon estetiikkapainotuksen myös syynä alempaan hinnoitteluun kuin nämä Edwardsit ja Medtronicit, joiden tuotteet kelpaavat kyllä vähän kovemmankin inflaation aikana potilaan itkiessä verta vähän turhankin kirjaimellisesti. Samoin Euroopan puolelta Boodomin mainitsema Revenio ja esimerkiksi länsinaapurin Getinge nauttivat korkeammista kertoimista, vaikka kasvuvertailussa InMode pärjääkin hyvin. Voipi olla, että InModen arvostusta painaa myös firman kotimaa.

Panostukset terveydenhuoltolaitteisiin tulevat varmasti pitkällä aikavälillä muuttamaan tuota arvostuskuvaa, jos uudet avaukset alkavat ottaa vetovastuuta Morpheukselta ja kumppaneilta. Se voi viedä sitten vähän enemmän aikaa, mutta näillä kertoimilla ei voida kyllä puhua liian kalliista osakkeesta.

lähinnä se valmistus israelissa vähän voisi huolettaa, mutta Israelille ei kyllä ihan vähänllä toisaalta ryppyillä… kiitos hyvästä vertailusta.

@LakeBoodom lähinnä mietin, että mikä se tässä mrkkinassa voisi olla kohtuullinen kerroin… vähän aikaa sitten oltiin kuitenkin 22 dollarin hinnassa / osake

Ei se valmistus ole yksinomaan huono asia (tästä todisteena ihan vaikkapa bruttokate), mutta joillekin se voi edustaa riskiä, jota ei olla valmiita ottamaan.

Näkisin kyllä InModen erinomaisena yritysostokohteena tämän vuosikymmenen aikana. Johtoryhmä on iällä, tuote on erinomainen ja markkina kasvava. Toki InModen laitteet ovat profiilinsa ja asiakaskuntiensa puolesta hyvin erilaisia “medical devicejä” kuin mitä monella alan jättiläisellä on portfoliossaan, mutta uutena aluevaltauksena se voisi sopia monellekin firmalle. Uskon, ettei jollekin isolle pharmatalolle varmasti tekisi tiukkaakaan maksaa siitä kakkosella alkavaa P/E-kerrointa - ellei ostajat kavahda tuota Israel-keskittymää syystä tai toisesta.

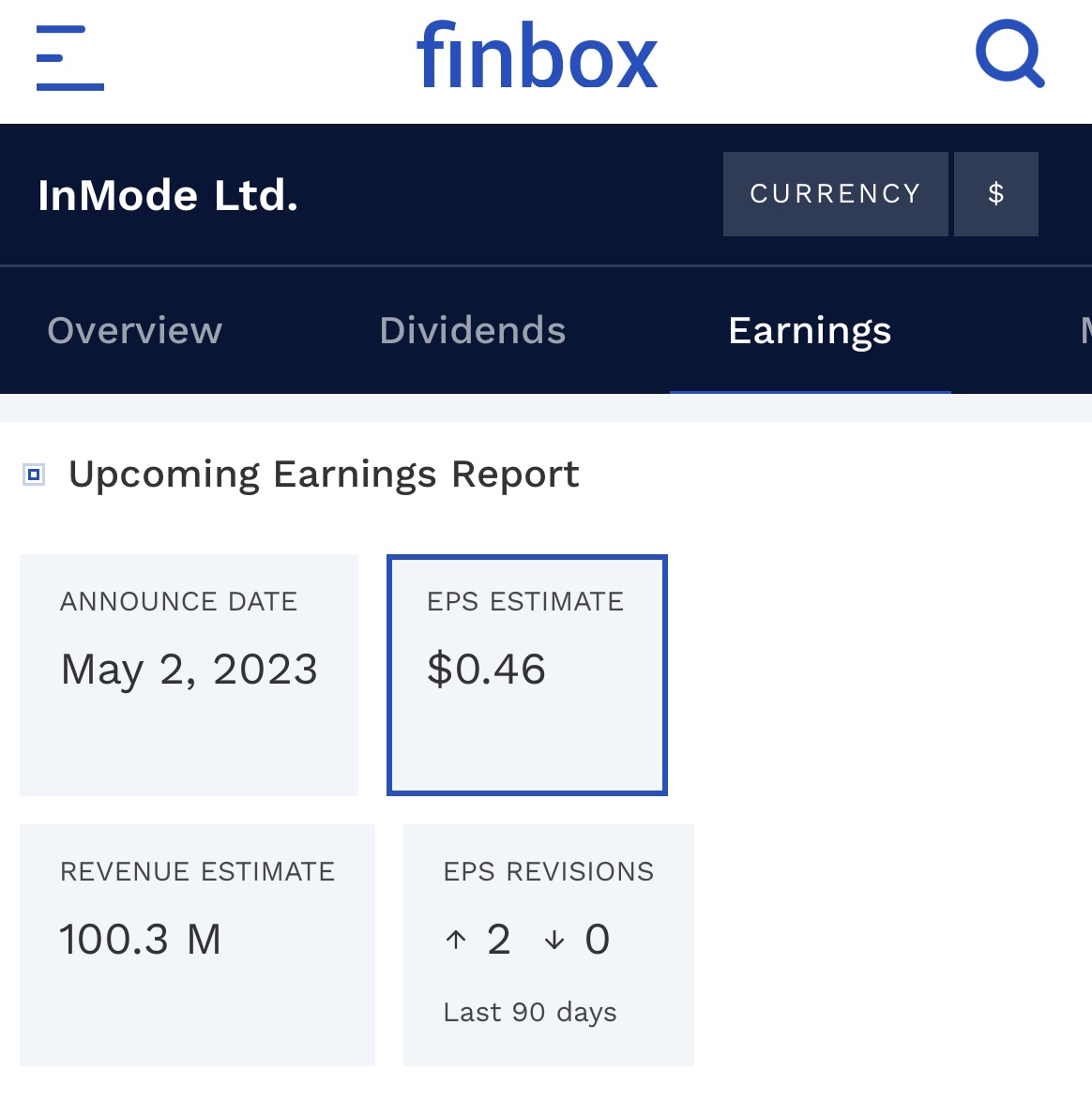

Needham droppaa tunnelmaa… Mistähän tämä tutkimus löytyy?

Needham downgrades InMode after aesthetics patient survey

Needham analyst Mike Matson downgraded InMode to Hold from Buy without a price target. The firm’s Q1 aesthetics patient survey indicates that consumers are reducing their spending on procedures. In addition, the analyst is concerned that an acquisition could be a negative catalyst after InMode management expressed interest in M&A. The company’s earnings growth is likely to lag its revenue growth in 2023 and possibly 2024, the analyst tells investors in a research note. The firm cites negative data points following the aesthetics patient survey for the downgrade.

Barclays taas nosti hieman tavoitehintaansa. Sinänsä tuo M&A huoli on hieman outo, koska yrityksen johto on ainakin vuoden puhunut, että kartoittavat kohteita aktiivisesti. Ellei tuo ollut jokin hienovarainen viesti johdolle että pistäkääpä rahat mieluummin buybackeihin

Tulis itsellä ainakin mieleen, että jos asiakkaiden asiakkaat ei niin paljon aio käyttää kauneuskirurgiaa, niin silti inmode näyttää myyvän laitteita ihan mukavasti ja vaikuttaisiko se niihin consumables puolelle sitten?

Että onkohan se nyt kuitenkaan välttämättä väkovin merkittävä juttu, jos inmode lla on kuitenkin isot markkinat missä tehdä myyntiä.

Laadukas Inmoden liiketoiminnan läpikäynti. Lopussa mielenkiintoisia RF teknologian käyttökohteita jotka itselleni uusia. Ehkäpä kauan hakusessa ollut yritysosto löytyy tältä alueelta:

What’s got me excited is the substantial upside if and when InMode cracks into the larger healthcare market. If InMode can break into traditional healthcare, and establish its minimally invasive machines as a new standard of care, this could be a monster stock over the next decade.

I believe growth investors should focus on the “wellness” market, as that is where substantial gains might be found. For instance, the company’s device, EmpowerRF, uses radio frequency waves to provide electrical muscular stimulation to rehabilitate weak pelvic floor muscles, treating stress, urge, and mixed urinary incontinence. The company reported in its most recent earnings call that the Empower platform brought in over $45 million in 2022 (twice as much as guidance).

Another promising market is in eye care. InMode has a device, Envision, that uses radio waves to treat dry eye caused by gland dysfunction. The machine has been certified in Canada and the company projects to launch its device in the U.S. in the first half of this year.

There are numerous prospective markets in healthcare treatments. For instance, InMode believes that its RF technology will be used in the future by urologists (treating erectile dysfunction) and dentists (treating TMJ – joint disorders in the jaw).

RF technology has long been used in the field of healthcare. MRI (magnetic resonance imaging) is based on radio frequency waves. Now we’re seeing RF energy being used in cardiology for ablative interventions, and radio frequency waves are being used to destroy cancerous tumors as well.

While it’s unlikely that InMode devices will get into oncology or cardiology offices, as an RF pure-play the company is a relatively safe way to invest in the rise of non-invasive medicine.

Mielenkiinnolla odotan tämän ja ensi viikon kurssireaktiota. Meneekö kuten aiemmin, että ensin nousee 5-10 prosenttia ja sen jälkeen valutaan alas. No sopulilaumat ei tästä ole kiinnostuneet, kun ei maksa osinkoa.

Ohjeistus pidettiin samana kuin ennakkotiedoissa jo kerrottiin.

Kuuntelin konffan. Sanoivat että eivät näe taantumaa ja slowdownia myynnissä. Sieltä ei siis tullut huolen merkkejä. Enemmänkin positiivisia asioita kuten uusia myyntilupia eri puolilla maailmaa.

Ohjeistuksesta vuodelle 2023 sanoivat että se on konservatiivinen. Aikovat katsoa Q2 ja sen jälkeen katsotaan päivitetäänkö. Inmode on perinteisesti hyvinkin konservatiivinen ohjeistaja - underpromise, overdeliver.

Yritysostoista: aktiivista hakua edelleen, kerran oltu due diligencessä asti. Haaste löytää yrityksiä joiden katteet olisi samaa tasoa. Kassassa on jo rahaa melkein 600musd. Kyllähän tätä olisi hyvä alkaa saamaan käyttöön tai sitten osinkoa ja/tai omien ostoa tulille.

Summa summarum, ei puhelusta löytynyt syytä kurssilaskulle. P/E vuodelle 2023 näillä ennusteilla on nyt noin 13. Aletaan olemaan syvällä alelaarissa