Ei kyllä pienen ihmisen järkeen mene tämän osakkeen kurssikäyttäytyminen. Firma tekee jatkuvasti loistavaa tulosta ja päihitetään analyytikoiden ja omat arviot ja siitä huolimatta tulee tällaisia -10% laskuja. Ei minua sinänsä tuo haittaa, koska on selkeä oston paikka, mutta halu tietää/ymmärtää mistä tällainen johtuu on suunnaton.

6 tykkäystä

Tuossa motley fool sivusto arvioi syyksi vuoden 2023 ohjeistukset, jotka ovat liikevaihdon ja EPSin osalta niukasti alle analyytikoiden keskiarvon. Täytyy kyllä todeta, että aika raju pudotus, jos tuohon tosiaan perustuu. Varsinkin kun tietää, että Inmode on todella konservatiivinen noissa omissa arvioissaan.

3 tykkäystä

Eilen Inmode BNP tilaisuudessa. Alta pääsee kuuntelemaan esitystä. Tässä omat muistiinpanot. Englanniksi kun kirjoittelin kuunnellessa muistiin. Mainitsivat kiinnostavina uusina alueina neurotoxinin ja toisen joka kuulosti tyyliin fidder. En googlaamalla löytänyt tota niin kuulin varmaan väärin. Tässä kuitenkin pääkohdat. Kysynnästä ei ole mitään hidastumista nähty. Nyt pariin kertaan TJ sanoi että jos emme löydy ostettavaa yritystä, kassaa aletaan jakamaan omistajille omien ostoille ja/tai osingolla.

Q2 demand - We don’t see any slowdown in sales

Quidance - market expected us to increase quidance in Q1 earnings, it was too early. We want to be very conservative. We will revisit this after q2.

Cash - we are exploring m&a. If we don’t find something buy, we will do buybacks and/or dividend.

We cannot really find hardware company with same (gross) margin level (82-85%).

Neurotoxing and fidders(?) are interesting categories we are looking into (m&a). There also new interesting technologies in gynecology we are exploring.

We are exploring new product areas in the woman’s health category to create a module. It’s still in early phase.

Täältä kuuntelemaan:

16 tykkäystä

Tuo kohta mistä et ollut varma, niin Kysymys oli laajentumisesta neurotoksiineihin ja (fillers) täyteaineisiin. Ei avannut asiaa sen enempää, niin en ala arvailemaan mitä tuolla tässä kohtaa tarkoitetaan. ![]() Ihan loppupuolella mainitsi, että paras täyteaine olisi oma poistettu rasva.

Ihan loppupuolella mainitsi, että paras täyteaine olisi oma poistettu rasva.

Noissa uusissa tuotemahdollisuuksissa mainitsi erikseen overactive bladder eli yliaktiivinen rakko ja siihen mahdollinen uusi hoitolaite, mutta että on vasta suunnitteluasteella/mietinnän alla eli jos lähtisivät tuohon, niin ei ole tapahtumassa lähiaikoina mitään.

Abbvien uudesta tuotteesta kysyttäessä totesi ettei ole varsinainen kilpailija heille, koska Abbvien tuote ei kiristä ihoa samalla kun sulattaa ihonalaista rasvaa eli löysä iho jää ongelmaksi. Inmoden laitteilla käsitellään iho ja rasvakudos samalla kertaa eli ei jää jälkiä joko ollenkaan tai erittäin minimaalisia ja ei ole siis tuota löysää ihoa rasvanpoiston jälkeen. Laihdutuslääkkeistä sanoi samassa yhteydessä, että joo voi poistaa rasvaa, mutta on sama ongelma löysän ihon kanssa lääkekuurin jälkeen ja joutuvat sen jälkeen tulemaan heille käsittelyyn eli näki laihdutuslääkkeiden käyttäjät asiakkaina Inmoden laitteita käyttäville lääkäreille. Totesi myös että se oli kuitenkin vielä ihan alussa. (Nähtävästi siis jokin uusi laihdutuslääke markkinoilla tai tulossa?)

Ihan lopussa sanoi rahojen käytöstä, että jos ei vuoden loppuun mennessä löydy ostettavaa niin sitten laittavat joko omien ostot käytiin tai maksavat osinkoja tai noiden yhdistelmä käyttöön.

5 tykkäystä

Onko palstalla ollut puhetta tai onko tietoa noista consumables tuotteista. Ovatko suurimmaksi osaksi suoraan noihin Inmoden laitteisiin liittyviä ja siten vain mahdollista Inmoden itse valmistaa ja kaupitella vai onko mukana sellaisia tuotteita, joita muutkin yritykset voisivat valmistaa ja myydä. Kärjistetysti esim. suojakäsineitä tai vastaavia? Kiinnostaa siksi, että tietäisi paremmin onko näiden consumablesien kasvu mahdollista kasvaa edelleen reilusti ilman pelkoa, että osa siitä lähtisi toisille toimijoille.

1 tykkäys

Kaikki “consumablesit” ovat InModen laitteiden osia, joilla itse hoidot toteutetaan (eli niitä kahva-piikki-systeemejä, joiden kääntäminen suomeksi on vähintäänkin mielenkiintoinen urakka). Ei pitäisi olla mitään pelkoa siitä, että kukaan lähtisi sorkkimaan tuollaista n. 50-60 MUSD:n bisnestä, vaikka se jotenkin olisikin mahdollista.

4 tykkäystä

Kiitos @Hades , tämä on todella hyvä juttu, koska laitekantahan kasvaa kaiken aikaa, joten sitä kautta tuo consumables -myynti tulee kasvamaan tasaisen varmasti. Jossain vaiheessa consumables -myynti tulee mitä luultavimmin tuottamaan firmalle enemmän kuin laitemyynti. En ala arvailemaan missä kohtaa tuo leikkauspiste tulee olemaan, mutta olen varma että joskus hamassa tulevaisuudessa varmasti, kun laitteet ovat saturoineet markkinoita riittävästi.

2 tykkäystä

Muistaakseni johdon epävirallinen ohjeistus/tavoite/haihatteluluku käyttöosien myynnille oli keskipitkälle aikavälille 20-25 % liikevaihdosta, mutta voin olla tämän suhteen väärässä (@LakeBoodom @viljo korjaisitteko jos on kurantimpaa tietoa). Q1:llä käyttöosien ja palveluiden myynti oli konffapuhelun mukaan jo 19 prosenttia liikevaihdosta (näitä myyty 237 000 kappaletta keskihintaan ~85 USD), eli kyllähän tuo myyntimixin siivu on tosiaan kasvanut entisestä 10-15 prosentin osuudesta.

Tuleeko tästä koskaan todellista partahöylä+partaterät -tyylistä bisnestä, se jää nähtäväksi. Olisi kova juttu sijoitustarinan kannalta, jos näin pääsisi käymään.

6 tykkäystä

En muista, että tuota olisi ohjeistettu. Samaan aikaan halutaan, että laitteiden myynti tietysti myös kasvaa niin vaikea sanoa onko joku tietty % määrä edes optimaalinen. Uskoisin tosin, että haetuissa yrityskauppakohteissa keskeisenä kriteerinä on löytää jatkuvalaskutteinen palvelu.

2 tykkäystä

- Revenue for the second quarter of 2023 in the range of $135.7 million to $135.9 million

- Non-GAAP earnings1 per diluted share for the second quarter of 2023 in the range of $0.70 to $0.71

- Revenue for the full year of 2023 to be in the range of $530 million to $540 million, increased from previous guidance of $525-$530 million

- 1Non-GAAP gross margin for the second quarter of 2023 in the range of 83% to 85%

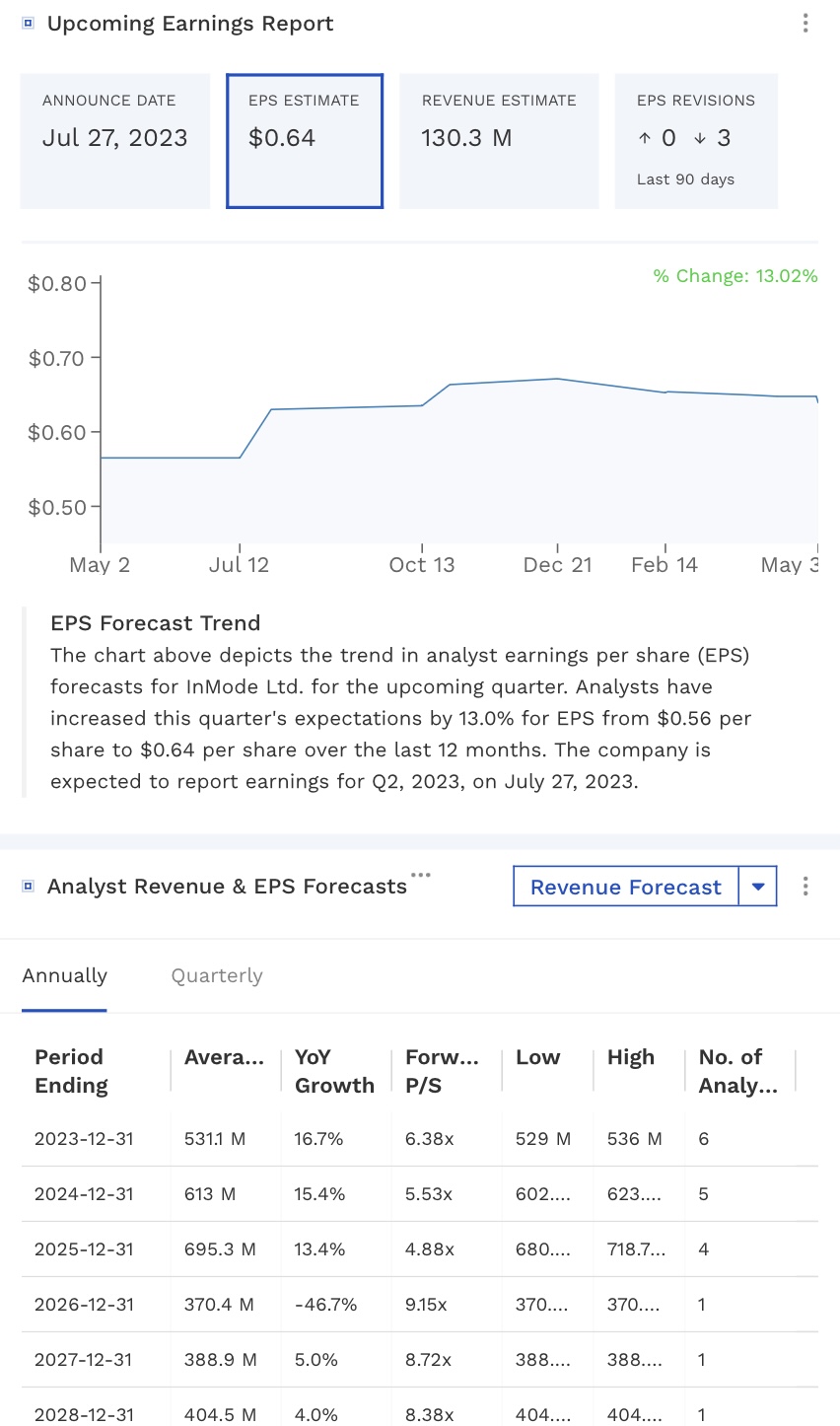

Quartr näyttää kuuden analyytikon Q2 ennusteiksi revenue 130M ja EPS 0,64.

4 tykkäystä

Hyvää tekemistä jälleen Inmodelta! Tietoa oli jo takuusti valunut ulos ennakkoon, koska kurssi on ollut ylämäessä viime ajat. Toki oli myös ainakin itselläni tiedossa, koska firma on aivan yltiökonservatiivisesti ilmoittanut arvionsa aina. En yhtään ihmettelisi vaikka joutuisivat vielä loppuvuodesta nostamaan tulosennustettaan uudestaan. Tätä on kyllä ilo omistaa! ![]()

3 tykkäystä

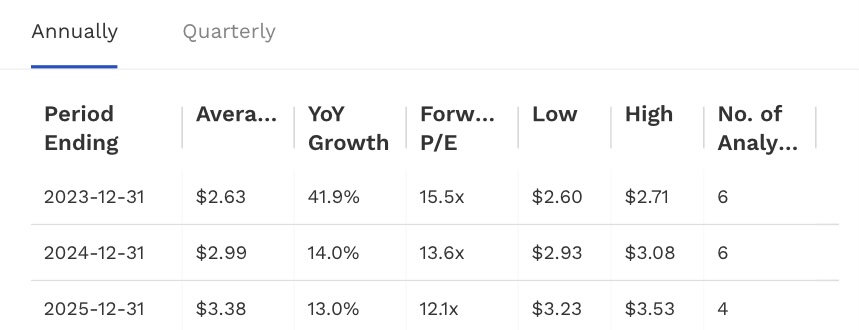

Kiva ohjeistuksen nosto taas! Tosiaan ennusteet ylittyivät, kuvassa Finboxin keräämät samat kuusi.

Myöskin GM on parantumassa, Q1 oli 82.8%, nyt siis 83-85% haarukassa.

Lisätään vielä eps ennusteet. Noin 20% kasvulla p/e kertoimet ovat edelleen alhaisia, tässä ennusteet joissa ei mukana tietysti uutta ohjeistusta. Tähän päälle vielä kassan tuomat mahdollisuudet. Jos ei makro sössi niin eiköhän osake ns rerateta pian uudelle tasolle ![]()

2 tykkäystä

5 tykkäystä

Mitähän tämä käytännössä tarkoittaa, onko näillä patenteilla jotain tuloa, vai mitä tässä hankitaan? Eli miten tällä tehdään rahaa?

Kaippa tuo mahdollistaa jonkin uuden laitteen / uusien laitteiden kehittelyä. Saattaa tulla jokin uusi vehje heiltä markkinoille muutaman vuoden päästä?

Ilmeisesti Viveve on ollut menossa nurin ja nyt Inmode nappasi heidän IP:t itselleen. Aika mielenkiintoinen hanke, tämän artikkelin mukaan Viveve ei olisi onnistunut omissa tuotetesteissään. Mutta ei Inmode osta kyllä epäkuranttia tavaraa, tässä täytyy olla joku twisti tyyliin Inmode tietää miten tuote saadaan toimimaan.

Edit: osari ulos torstaina niin tähän kauppaan saadaan lisävalaistusta.

1 tykkäys

Nyt kyllä saisivat viimeistään laittaa kassassa makaavat rahat töihin. Jos ei ostettavaa löydy, niin sit rahat jakoon osinkoina ja/tai omien ostoina. Ihan turhaa hilloamista…

1 tykkäys

Virallinen osari ulkona. Konffapuhelu hetki sitten myös ja tuli todella paljon kiinnostavaa tietoa. Laitan muutaman poiminnan.

Viveven IP:den osto. Tämä on osa strategiaa jossa women’s health alueella aiotaan laajentaa ns reimbursement kategoriaan eli toimenpiteitä jotka maksettaisiin vakuutusyhtiön puolesta. Tämä vie aikaa, se vaatii monia testejä, julkaisuja ja FDA:n hyväksymistä tietty. Mutta joidenkin vuosien potentiaalinen merkittävä kasvuaihio.

Ihan uusi platformi tullaan julkistamaan 6kk sisällä, ei kerrottu mikä. Nykyisiin tehdään lukuisia upgreidejä.

Japaniin ja Saksaan avattu tytäryhtiöt. Aasiassa ennätysmyynti, Kiina on auennut myös ja sinne panostetaan. Kansainvälinen liiketoiminta on vahvassa vedossa ylipäänsä, Lattareissa mm. tulossa isoja markkinointiponnistuksia.

Kassan suhteen sama strategia: yritysostoja katsotaan, mutta 1-2kk sisällä ei ainakaan tule mitään tiedotettavaa. Viveven kaltaisia IP ostoja skannataan jatkuvasti. Osingosta tai buybackeista ei sanottu mitään. Kassassa dollareita n. 630m.

Liikevaihdon kasvaessa alkaa skaalaedut paranemaan koko ajan. Myyntiin ja markkinointiin voidaan panostaa dollarimääräisesti koko ajan enemmän, % määrässä ei nosteta. Sama tuotekehityksessä. Toimarilta kiva räntti analyytikolle tästä - kuten ovat aiemmin maininneet niin tuotekehityksessä(kin) ratkaisee sen tuottavuus, ei se kuinka paljon rahaa sinne upotetaan.

Kaiken kaikkiaan taas vakuuttavaa tekemistä ja tätä lappua on kyllä kiva hodlailla ![]()

7 tykkäystä

Twitterin syövereistä löytyi vielä Viveden investor presis jos haluaa tutkia mitä IP:tä ostettiin:

2 tykkäystä

Inmoden 12.7. antamassa päivitetyssä ennusteessa toisen kvartaalin tulos haarukassa 135,7-135,9 miljoonaa taalaa ja tuokin ylitettiin 0,2 miljoonalla. EPS ennuste oli 0,70-0,71 taalaa ja sekin ylittyi ollen 0,72 taalaa. …ja tämäkin taas palkittiin 2% pudotuksella börsässä. Kaippa jengi sitten kuvitteli vieläkin isompaa ylitystä viimeisen 15 päivän aikana. No eipä tuo haittaa ainakaa minua.

2 tykkäystä