Laskeskelin, että vapata kassavirtaa tullut ensimmäisen kolmen kvartaalin aikana noin 15 senttiä ja vielä on yksi neljännes jäljellä

Saisihan tuo kasvu olla ripeämpää, mutta löytyykö toista yhtiötä pörssistä, joka tuottaisi reippaat kymmenen prosenttia vapaata kassavirtaa pörssikurssiin suhteutettuna? Veikkaan ettei löydy. Muutenkin jos löytyisi niin kyseessä olisi todennäköisesti jokin kriisiyhtiö hillittömät velat päällä, mutta tästäkään ei ole kyse

Ension pitäisi urakalla alkaa ostamaaan omia osakkeita nykykurssilla

Videolla vähän Ruotsin Q4 odotuksista…

Q3 ruotsalaiset onnistuneet myynnissä hyvin ja tilauskanta kehittynyt vahvasti. Sami Ensiolla vahva usko ruotsalaisiin .

Pakko se on itsekin uskoa ja olettaa, että näin on.

Kylläpäs oli hyvä uutinen. Tase jo sen verran vahva, että kaikki paukut vain omien ostoihin ja pikkaisen osinkoa kylkeen. Näillä kursseilla saada vuositasolla jo ihan merkittäviä määriä ostettua takaisin

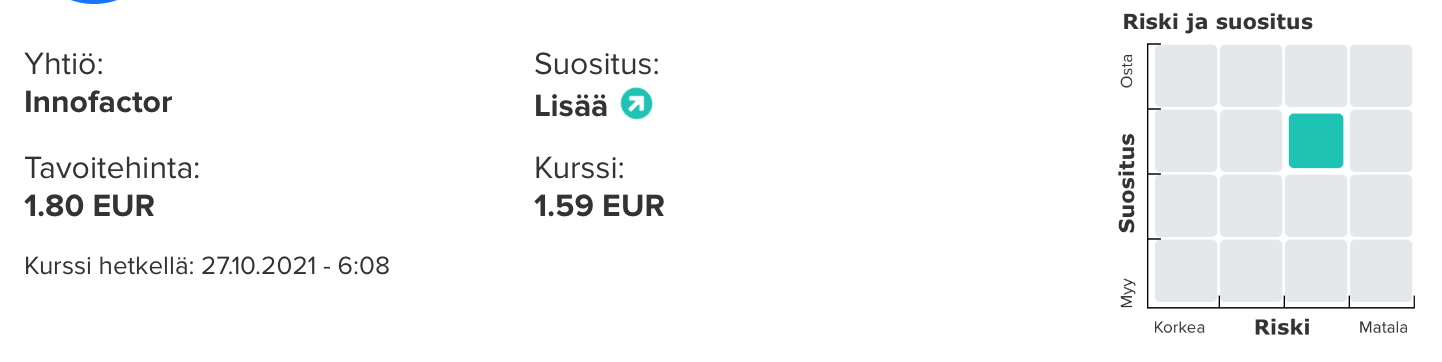

En olisi kauhean huolestunut tästä tavoitehinnan pienestä korjauksesta. Tässä painaa varmaan sekin, että kurssi oli laskenut jo 25% alle tavoitehinnan niin on jotenkin kait kivempi ja osumatarkkuuden puolesta kiva kun kurssin vs. tavoitteen gäppi ei kasva liian suureksi. Q3 on aina hiljaista aikaa kesälomien jne. vuoksi. Kun siellä on kuitenkin tuntilaskutettavaakin hommaa niin on selvä, ettei laskutusta pääse loma-aikoina juuri tekemään. Saa nähdä alkaako piensijoittajat kauhuissaan myymään, vaikka nähdäkseni jos Q4:lla palataan takaisin uralla on taas vuorostaan paikka tavoitehinnan nousulle. Halpahan tämä on kaikilla mittareilla, kun katsoo yleisesti pörssien valuaatioita. Huomion arvoisena seikkana myös, että EVLI toisti tavoitehinnan 2,20 EUR OSTA-suositukselle eilen osarin julkaisun jälkeen.

Ok, mulla näkyy edelleen eilisessä 09:57 tulleessa linkissä (NON sivuilla) 2,20 EUR ja BUY. Mutta ei suurta eroa 2,20 EUR vs. 2,10 EUR. Kurssi on kuitenkin yli puoli euroa alempana.

Aika pieni korjaus tosiaan Evlinkin toimesta targariin. Kannattaa mun mielestä lähtökohtaisesti kuitenkin katsoa mieluummin sitä analyytikon DCF:ää kuin targaria, jota veivataan pienestäkin risauksesta milloin mistäkin syystä (lue kurssiliikkeet). Sitten jos Q4 onkin taas parempi, niin targareita nostetaan taas takaisin ylemmäs ja lähemmäs DCF:n lopputulemaa. Valitettavasti vahvasti kurssista eroavilla näkemyksillä ei yleensä analyytikot palkintoja voita.

Omien ostot taisi lähteä kunnolla käyntiin NRD toimesta tänään, kun jengi alkoi panikoimaan. Ihmetyttää miksi lähdetään myymään kurssin ollessa 13% alle targetin lisää suosituksella?

Nyt aiotaan ostaa enintään 800 000 osaketta eli reilut kaksi pinnaa kaikista osakkeista tai käyttää enintään 1,6 miljoonaa euroa hankintoihin. Nykykurssilla tuohon ei mene rahaa kuin vajaat 1,3 miljoonaa euroa

Valtuutus on toki 3,7 miljoonaan osakkeeseen. Toivoa sopii, että mikäli kurssi pysyy alhaalla niin aiotaan ostaa enemmänkin

Tottakai. Mut eihän se silti käy järkeensä, että jos ollaan 20c tavoitehinnan alapuolella lisää-suosituksella niin se myydään vielä kauemmas targetista. Mut joo, tämä on aina näiden Inderes-vetoisten osakkeiden riski, että pari negatiiviseksi helposti tulkittavaa sanaa niin firmasta voi tulla heti hylkiö. Likvideimmissä lapussa tätä ongelmaa harvoin on.

Edelleen olen kyllä sitä mieltä, että Innofactor ei varsinaisesti ui rahassa ja rahat pitäisi investoida liiketoiminnan kehittämiseen ennemmin kuin omien ostoihin. Vai onko niin, että kehityskohteita (tai yritysostokohteita) ei ole?

Markkinatilanne on työntekijäpuolen osalta todella haasteellinen tällä hetkellä. Ensio sanoikin tuossa haastattalussa, että hintaan mihin hyvänsä ei lähdetä rekryjä tekemään. Samaa koskee varmasti yritysostoja, joiden hintalaput ovat epäilemättä nousseet. En ole ihan vakuuttunut siitä onko nyt oikea aika iskeä all in investointeihin. Ehkä kannattavuuteen keskittyminen on fiksumpi vaihtoehto, kunnes tilanne normalisoituu. Edellä mainitusta onkin ihan viime vuosilta kokemusta, eikä se sujunut kovin hyvin viimeksi

Kuten tuossa aikaisemmin kirjoittelin niin yhtiö generoi vapaata kassavirtaa reippaat kymmenen pinnaa nykykurssiin. Todella huomattava määrä, josta riittää kyllä rahaa osinkoihin ja investointeihin.

Fair enough. Ymmärrän hyvin hankaluudet sekä henkilöstön yleisessä saatavuudessa (kilpailu on kovaa), että sitä kautta palkkakustannusten nousussa. Olen samaa mieltä siitä, että mitä tahansa ei kannata maksaa. Se on hankala kierre. En ehkä ajatellut niin suoraviivaisesti että liiketoiminnan kehittäminen on yhtä kuin uuden henkilöstön palkkaaminen - vaikka voihan se niinkin olla Innofactorin tapauksessa?

Täytyy kyllä myöntää, että en ihan odottanut tällaista kurssireaktiota eilisen ja tän päivän osalta. Nyt alkaa selvästi piensijoittajillakin jo puntti tutisemaan, joka ruokkii ns. paniikkimyyntejä. Sijoittamisesta kuitenkin suurin osa on psykologiaa ja kun tunteet pääsee valloilleen, niin sitten siinä käy näin… Ostajapuolella tietysti ei ole mitään hinkua kun näkevät, että tavaraa työnnetään laitaan. Eihän se kauheesti kannusta ostamaan myyntilaidasta ja kierre on valmis.