![]() Tämä on buukkaus tiimillä työn alla, mutta en uskalla luvata nopeata toimintaa… toivottavasti saadaan piakkoin

Tämä on buukkaus tiimillä työn alla, mutta en uskalla luvata nopeata toimintaa… toivottavasti saadaan piakkoin ![]()

![]()

15 tykkäystä

Saapa nähdä ostavatko koko potin suoraan blokkikaupalla virolaisilta ku ei heille näytä kelpaavan.

1 tykkäys

Edellinen TA-päivitykseni taisi olla tuossa vihreän nuolen kohdalla kun uumoilin mahdollisia pohjia kun tuo gäppi oli täytetty ja saatiin hyvän näköinen ostopainekynttilä. Samoilla tasoilla käytiin vielä toisen kerran, mutta kyllä ne pohjat aika lailla siihen osui. Nyt näyttää jo vahvalta: Tänään tehtiin taas päivätasolla uusi korkeampi huippua ja hätyytellään jo EMA50 rikkomista, tästä voisi ottaa seuraavaksi uuden HL:n esim. MA20seen, joka on taas kääntynyt nousuun (tämä on ollut aiemminkin hyvä merkki) ja sitten voitaisiin jatka nousutrendiä. Puolentoista viikon päästä olevalla osarilla tietysti iso merkitys.

16 tykkäystä

Näyttäisi koko kolmikko solteq, innofactor ja digia liikkuneen positiivisemmin viime ajat, gofore myös pari päivää.

Ehkä 2022 ennusteilla 4,5%osinko n. 50% jako suhteella = 9%osinko haluttaessa, yhdistettynä maltilliseen, mutta kiihtyvään kasvuun ja ennätykselliseen tilauskantaan, olikin turhan edellinen diili?

12 tykkäystä

Päivitetään Rimonne Baltic OÜ tilannetta:

6.9.2021 osakkeita 1 771 500 kpl

Oletetaan, että SEB myynnit ovat olleet Rimonnen myyntejä.

Myynnit ajalta 7.9.2021 - 21.10.2021

![]()

Tällä skenaariolla lappuja olisi jäljellä myytäväksi n. 630 000 kpl.

Innofactor ei ole vielä aloittanut omiensa ostoja, saa nähdä lähteekö käyntiin osarin jälkeen, nyt ainakin olisi vielä myyjä olemassa jolloin lappuja saataisiin “halvalla”, eikä kurssi lähtisi laukalle. Odotellaan ja katsellaan.

17 tykkäystä

10 tykkäystä

Tulos tulee painottumaan taas viimeiselle kvartaalille. Hyvässä tuloskunnossa on firma ja laskutusasteet parantuneet huomattavasti. Toki olisi mukava nähdä henkilöstön määrässä selkeää kasvua, mutta jos siellä on ollut ylimääräistä niin hyvähän ne on karsia pois ja lähteä puhtaalta pöydältä rakentamaan

13 tykkäystä

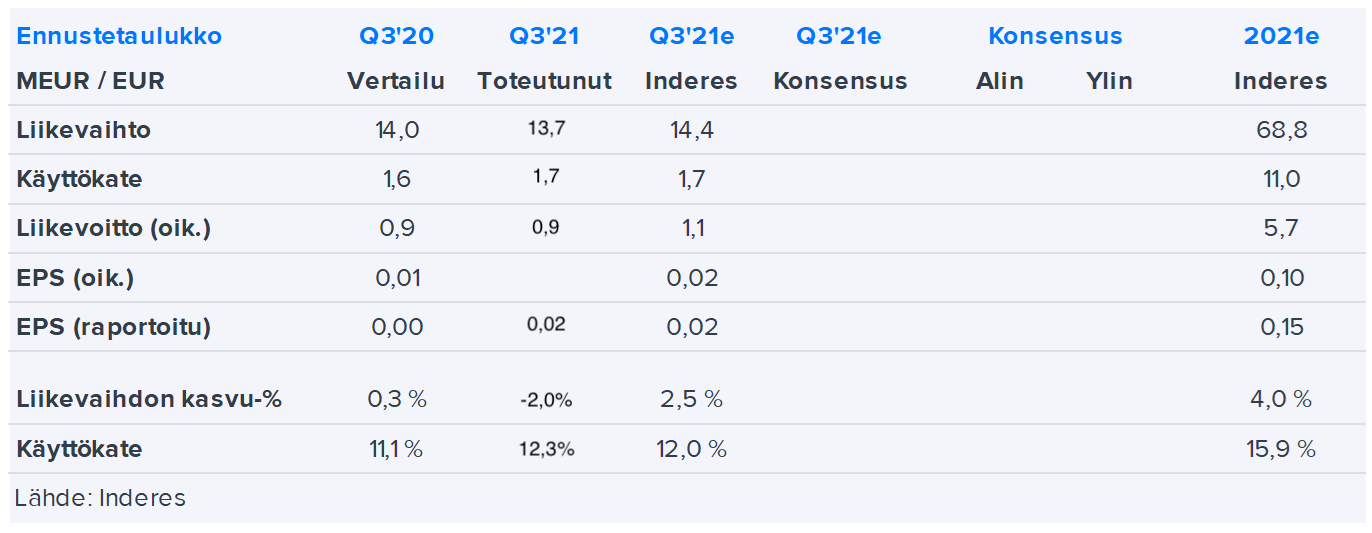

Liikevaihto ja -voitto pienoisesti ennusteiden alle, muttei mitään dramaattista kun ottaa huomioon, että noilla Inderesin ennusteilla tavoitehinta on melkein 25% nykykurssin yläpuolella.

Tilauskanta on tosiaan vahva:

Tilauskanta oli katsauskauden lopussa 72,0 miljoonaa euroa (2020: 58,2), jossa kasvua 23,7 %

EDIT: Liikevoitto oli tosiaan tuo kuvaan laittamani 0,9M€, mutta oikaistu liikevoitto 1,0M€. Kiitos @Stryker korjauksesta ![]()

16 tykkäystä

Tasaista menoa. Tais olla 11 perättäinen neljännes ku käyttökate paranee edellis vuodesta. Ei ole yrityksen arvo hinnalla pilattu.

16 tykkäystä

Miksi Ruotsin käyttökate ei ole plussalla? Odottelin toiveikkaana, että jo nyt sielläkin suoriuduttaisiin, koska toimarin mukaan ennen kesää siellä oli tehty merkittäviä kauppoja. Toivon mukaan Q4 sitten.

4 tykkäystä

Oma arvaukseni on, että huomenna käynnistyy omien ostot. Ymmärtääkseni suljettua ikkunaa sovelletaan myös yhtiöön itseensä (ainakin jos hankinta ei ole ulkopuolisen hoidettavana siten, että hankinnasta on ennalta peruuttamattomasti päätetty).

8 tykkäystä

Vähän Meh osari mutta toisaalta ei mitään hirveän huonoakaan, käyttökate nousee nopeammin kuin liikevaihto mikä on aina positiivista.

Onhan Innolla vielä aika paljon tekemistä, missään huippukunnossa ei todellakaan olla, minusta sellainen 10% nettovoittotaso on täysin perusteltavissa, se tarkottaisi karkeasti 6,5M€ tulosta ja 0,17 EPSiä, tähän se PE15 kerroin niin 2,6€ osakkeen hinnaksi.

Onko kukaan käynyt tulosta tarkemmin läpi, aika suuri osa käyttökatteesta katoaa kun siirrytään liikevoittoon, mikä on suurin selittäjä tälle?

5 tykkäystä

Ei Q3sta kannata mitään suuria linjoja vetää. Kesälomat pyörivät ja laskutus on pientä

7 tykkäystä

Käyttökate oli 8,4meur ja liikevoitto 6,0 meur (71,4% käyttökatteesta) kun viime vuonna käyttökate oli 5,6meur ja liikevoitto 2,1meur (37,5% käyttökatteesta). Eli parempaan suuntaan on menty reippaasti. Poistoja ja arvonalentumisiahan nämä erot liikevoiton ja käyttökatteen välillä ovat.

E: Oikaistut luvut vielä perään lisäyksenä: Käyttökate 5,9meur ja liikevoitto 3,4meur (57,6% käyttökatteesta) eli oikaistunakin hyvään suuntaan ollaan menossa.

9 tykkäystä

Joo teoriatasolla tämä on juuri näin, lähinnä mietin että mitä poistoja/arvonalenemia siellä oikein on. Ei kai siellä ole mitään yritysostoja jonka goodwillejä poistellaan? Vai onko vielä? Vai onko kenties aktivoituja tuotekehityskuluja jota poistellaan?

Sinänsä kassavirtaan nuo eivät vaikuta joten sitä kannattaa tuijottaa enemmän.

4 tykkäystä

Nuohan on noita takavuosien yrityskauppoihin liittyviä aineettomien omaisuuserien poistoja. En ole katsonut millä aikavälillä nuo poistot tehdään, mutta vähenemään päin ovat selvästi

EBITDAa jos katselee niin siinä ei huomioida noita eriä

6 tykkäystä

Ok, muistin väärin, jotenkin oli kuva muistissa että nämä ulkomaan ostokset oli jo taseesta siivottu.

Ehkä @Joni_Gronqvist muistaa/tietää tarkemmin paljonko tase sisältää tätä höttöä jota vielä poistellaan ja milloin se alkaa olemaan loppuu?

EDIT: kävin tsekkaamassa 2020 vuosikertomuksen, liikearvoa ja muuta aineetonta yht. 28M€, liikearvoa ei 2020 poistettu yhtään, muita about 2.5M€. Hmmmm.

Pitääpä käydä Q3 vielä tarkemmin läpi

En tiedä kuinka mielivaltaisesti kauppasummaa yleensä jyvitetään taseeseen liikearvon ja aineettomien osalta (asiakassuhteet ym. vastaava). Edellä mainittuahan näistä testataan ja jälkimmäisestä tehdään säännölliset poistot. Selvää kuitenkin on, että IT-puolella sitä aineellista omaisuutta ei juuri ole, joten aineetonta omaisuusmassaa ja liikearvoa kertyy paljon yrityskauppojen yhteydessä. Ehkä Joni voisi pitää oppitunnin asiasta

Mutta ei noilla vanhoilla synneillä ole nykyään mitään merkitystä. Tase on vahva, eikä poistoilla ole kassavirtavaikutusta. Psykologinen vaikutus niillä varmasti on, koska mikäli kirjanpidollinen tulos paranee nopeasti poistojen vähentyessä alkavat tunnusluvut näyttämään yhtäkkiä paremmalta ja tämä voi buustata kurssia

6 tykkäystä

Edelliseen neljännekseen verrattuna tilauskanta oli samalla tasolla (edit. itse asiassa laski lähes miljoonalla) eli kasvava trendi taisi päättyä ensi kerran 3 vuoteen. Mielenkiintoista nähdä, mihin tilauskanta asettuu seuraavissa kvartaaleissa ja miten se tuloutuu liikevaihtoon. Monet sopimukset ovat niin monelle vuodelle, että liikevaihto ei sen vuoksi nouse tilauskannan mukana.

4 tykkäystä

Tätähän frontataan jo nyt (ja single seller setupin loppumista) joten sinänsä asia on selvä, operatiivinen cash flow / osake on luokkaa 0.2€ tänä vuonna eli kurssinousulle on kyllä hyvin tilaa.

9 tykkäystä