Sama tullut huomattua, erityisesti Power Platform.

8 tykkäystä

Ihan hyvin on pohjista noustu, vaikkakin huutarissa MLEX robotti tuttuun tyyliin myi kurssin alas. Tätä muuten sattuu todella usein monissa lapuissa, että painetaan pienellä potilla kurssia alas. Tänään lähti huutarissa yli 1% noususta muutamalla tuhannella kpl:lla.

Toisaalta tämmöisellä pienellä nousulla nyt vielä kesää tee, omat tavoitteeni on lähempänä 2 EUR tälle vuodelle, mutta kivempi nousevia kursseja on katsella kuin laskevia.

8 tykkäystä

Tämähän se on ollut jo useita vuosia realiteetti. Samaan aikaan innofactor on suoriutunut vaihtelevasti. Bisness kyllä alla vetää minkä kerkiää, mutta tarvitaan niitä käsipareja ja osaavaa myyntiä. Pitkässä juoksussa alalla maine ja sitä kautta rekrymenestys ovat lähes kaikki kaikessa. Innofactorilla tuo puoli edelleen takkuaa.

1 tykkäys

Digian toimari vähän hehkutteli, miten olvat hyvä microsoft kumppani ja sen puolen myynti oli kasvanut yli 40% 2021 tai q4 (jos muistan oikein).

Viittaako tänä microsoft tuotteiden vahvuuteen vai viekö Digia hommia innofactorilta? En yhtään tiedä minkä kokoinen digian business on ja miten kovasti kilpailevat samoista asiakkaista?

Onko kellään mitään hajua?

Parasta olisi, jos kysyntä microsoftin tuotteille olisi kovaa ja se tukisi myös Innofactoria.

Innofactorilla kuitenkin taitaa olla saman päämiehen tuotteet se tärkein?

13 tykkäystä

Nopeena huomiona Nixun raportista Microsoftin kyperturvan kasvu. Tähän Innofactor ilmeisesti yrittää myös päästä kiinni.

Löytyyköhän Innofactorilta jotain synergia etuja tuotteidensa kanssa mitä muilta ei löydy ja siten pystyisi olemaan houkutteleva valinta? Markkina ainakin kasvaa ja mielenkiintoista nähdä kuinka laajentuminen kyperturvaan onnistuu Innofactorilta.

Samaan aikaan tapahtui teknologinen muutos, jossa Microsoft-teknologioihin perustuva kyberturvavalvonta saavutti merkittävää jalansijaa markkinoilla

6 tykkäystä

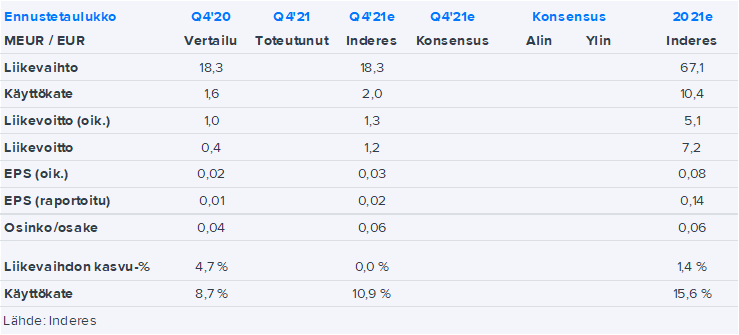

Tänne kanssa jo julkaistu q4-ennakko:

Innofactor julkaisee Q4-raporttinsa torstaina klo 9.00. Odotamme Innofactorin liikevaihdon olleen vertailukauden tasolla, mutta kannattavuuden parantuneen. Näin odotamme tuloskasvun jatkuneen jo 12:ta neljännestä peräkkäin Q4:llä. Lisäksi odotamme tuttuun tapaan yhtiön ohjeistavan liikevaihdon ja oikaistun käyttökatteen kasvua vuonna 2022.

Ennustamme liikevaihdon olleen vertailukauden tasolla

Arvioimme Innofactorin liikevaihdon olleen vertailukauden tasolla 18,3 MEUR:ssa Q4:llä. Liikevaihtoa tukee useamman vuoden ja Q3:lla edelleen vahvasti kasvanut (+24 %) ja hyvälle tasolle (73 MEUR) kohonnut tilauskanta, mikä antaa hyvää pohjaa liiketoiminnalle. Tilauskanta painottuu vaihtelevasti eri osa-alueille (Dynasty-tuotteella vahva tilauskanta) ja maantieteellisesti eri alueille, joten se ei tästä johtuen ole suoraan heijastu rajuna kasvuna. Ymmärryksemme mukaan Suomen tilauskanta on hyvä, ellei jopa vahva, kun muiden maiden heikompi suorittaminen hidastaa kehitystä. Näin seuraamme maantieteellisesti muiden pohjoismaiden kehitystä Q4:llä. Lisäksi seuraamme henkilöstömäärän kehitystä, joka laski Q3:lla, osin kuuman osaajamarkkinan ajamana.

Odotamme tuloskasvun jatkuneen jo 12:ta neljännestä peräkkäin

Ennustamme raportoidun käyttökatteen olleen 2,0 MEUR tai 11 % Q4:llä (Q4’20 1,6 MEUR tai 9 %). Kannattavuutta tukee arviolta Suomen-liiketoiminta, kun muut maat painavat kannattavuutta matalien laskutusasteiden myötä, erityisesti edelleen Ruotsi. Olemme oikaisseet liikevoittoa 0,1 MEUR:lla johtuen yrityskauppojen IFRS 3 -poistoista ja odotamme 1,3 MEUR:n oikaistua liikevoittoa Q4:ltä (Q4’20: 1,0 MEUR). Näin odotamme oikaistun osakekohtaisen tuloksen kasvaneen sentillä 0,03 euroon Q4:llä ja olevan 0,08 euroa vuonna 2021. Sisältäen Prime-liiketoiminnan myyntivoiton (2,6 MEUR) odotamme osakekohtaisen tuloksen olleen 0,14 euroa vuonan 2021. Arvioimme yhtiön hallituksen ehdottavan 0,06 euron osakekohtaisen osingon jakamista vuodelta 2021, mikä vastaa reilua 40 % raportoidusta tuloksesta.

Ennustamme tuttua tuloskasvua odottavaa ohjeistusta vuodelle 2022

Ennustamme Innofactorin liikevaihdon kasvavan 4 % sekä oikaistun käyttökatteen 14 % 9,0 MER:oon ja olevan 13 % liikevaihdosta (2021e käyttökate oikaistuna Prime-liiketoiminnan myynnistä 7,8 MEUR). Arvioimme yhtiön tuttuun tapaansa ohjeistavan liikevaihdon ja oikaistun (lisäys) käyttökatteen kasvavan edellisestä vuodesta.

35 tykkäystä

Lisää tilauksia. Nyt Tukes.

Turvallisuus- ja kemikaalivirasto (Tukes) on valinnut julkisen hankinnan kilpailutuksessa Innofactorin toimittajaksi Tietojärjestelmien kehittämisen ja ylläpidon puitejärjestelyn ”Palvelujen ketterä kehittäminen sekä Ylläpito ja kunnossapito” -osa-alueelle. Puitejärjestelyssä on yhteensä kolme osa-aluetta, joille valittiin yhteensä neljä puitesopimustoimittajaa. ”Palvelujen ketterä kehittäminen sekä Ylläpito ja kunnossapito” -osa-alueelle valittiin yhteensä kaksi puitesopimustoimittajaa.

Tukesin hankintapäätöksessä ilmoittama hankinnan ennakoitu arvonlisäveroton kokonaisarvo kaikille kolmelle puitejärjestelyn osa-alueelle on noin 6,8 miljoonaa euroa. Puitejärjestelyn kesto on neljä vuotta, jonka lisäksi se sisältää option kahdelle lisävuodelle.

36 tykkäystä

Hyvän kokoinen tilaus. Hyvä, että tilauskantaan tullut taas näitä isompia.

11 tykkäystä

Isot = yleensä pitkiä. Eli ei näitä isoja nyt kannata kovin usein odotellakaan. Tämäkin on 4v + optio kahdelle eli mahdollisesti kuudeksi vuodeksi taas hommaa.

7 tykkäystä

Hienoa innofactor, mukavampi katsoa tulosraporttiakin, kun tilauksia tulee.

Kai sen tilauskannan pitäisi jo ennestään tukea jatkoa.

Toivotaan, että mahdolliset yllätykset ovat positiivisia.

Osinkopaperi, pienellä kasvulla ja toivottavasti kohtuullisella tuloskasvulla.

13 tykkäystä

Innofactor tasaista tekemistä. Kurssia lyöty huolella, mutta luottoa tuo vahva tilauskanta. Nään että tämä vuosi tulee olemaan varsin positiivinen yhtiön kannalta👍

7 tykkäystä

Erityisesti lämmittää tämä "Hallitus esittää, että Innofactor Oyj jakaa pääomanpalautusta 0,08 euroa osakkeelta.

Lisäksi hallitus esittää, että yhtiökokous valtuuttaa yhtiön hallituksen päättämään mahdollisesta enintään 3 279 058 euron (0,08 euroa osakkeelta huomioiden hallitukselle esitetty osakeantivaltuutus) pääomanpalautuksesta."

Eli 0,08 EUR ja valtuutus toiselle mokomalle?

8 tykkäystä

Itseäni ei lämmitä kasvuyhtiöiden kohdalla yhtään jos ei satsata kaikkea kasvuun. Tietenkin kasvun täytyy olla kannattavaa suhteessa investointeihin, mutta silloin jos latu vetää niin kaikki paukut vaan kasvuun.

8 tykkäystä

No ei niin mutta vahva tilauskanta antaa nyt ymmärtää että kasvua olisi tarjolla.

- Tilauskanta oli katsauskauden lopussa 72,8 miljoonaa euroa (2020: 60,4),

jossa kasvua 20,6 %

3 tykkäystä

Eli siis eilisen päätöskurssilla (1,36€) tuo pääomanpalautus on 5,8% ja jos aikovat jakaa toisen mokoman niin peräti 11,7%?

Ja P/e samalla 11,3? Eiks tää oo aika hyvä.

11 tykkäystä

Sokea Reettakaan ei saa tästä kasvuyhtiötä. Yhtiö tekee niin paljon kassavirtaa, ettei ole realistista odottaa yhtiön investoivan niitä kaikkia kasvuun. Mm. Pohjoismaissa on olemassa jo omat maaorganisaatiot

Ihan perustekemistä. Käsipareja vain puuttuu niin tilauskannan tuloutuminen siirtyy

7 tykkäystä

Ja minua lämmitti työntekijä määrien lähteneen nousuun viimeisellä neljänneksellä. Se kasvavan tilausmäärän kanssa näkyy ennen pitkään liikevaihdossakin. Osinko ja mahdollinen pääoman palautus ois yhteensä 0.16€ eli taitaa olla meidän pörssin kovimmat palautusprosentit tähän mennessä ilmoittamista. Antaa samalla vahvan viestin, että firma kunnossa.

3 tykkäystä

Kukaan ei muistanut jakaa tilinpäätöstiedotetta…

17 tykkäystä

Tilauskanta on ennätystasolla ja katsauskauden jälkeen on saatu lisää tilauksia. Kasvua on tullut nyt jo jonkin aikaa ja tilauskanta indikoi, että sieltä lienee tulossa jatkossakin pientä kasvua. Oleellisinta on minusta tähän yhdistettynä se että tulos paranee… Sama mulle mitä kautta tulosta tulee täss vaiheessa enemmän, mutta tärkeää nähdä, että innofactor on kilpailukykyinen (uusia tilauksia), ja parantaa kannattavuutta.

Mitä vahvempi pohja sitä turvallisempaa panostaa kasvuunkin sitten?

Minusta sitä mitä odotettiin ja olen tyytyväinen…

Jos p/E olisi 20 olisin huolissani arvostuksesta, mutta kun se on jotai 11?

Mitä vakaampi kassavirta, niin kai siinä on mahdollista vaikka epäorgaanisesta liikahtaa, jos haluaa?

8 tykkäystä

Liikevaihto työntekijää kohden kasvoi 5,4% edellisvuodesta, joten tehoja viritellään mikä on hyvä.

Norja ja Tanska iskussa, mutta mites se Ruotsi kun sen käyttökatteen pitäisi jo olla plussalla? En löytänyt mainintaa.

5 tykkäystä