Tilauskanta ei ole noussut Q2-Q4 aikana, mistä voi toki hieman olla huolissaan tulevaa kasvua ajatellen.

Tälle menossa olevalla neljänneksellä onkin ilmoitettu jo kolmesta tilauksesta.

q1 taitaa olla pari ok kokoista tilausta tullut katsaus kauden jälkeen, mutta en osaa sanoa mitä se tilauskanta nyt on.

Tukes: 6,8 milj. 4 vuodelle + 2 vuotta optio päälle josta osa toimitus yhdellä osa-alueella yhdessä toisen toimijan kanssa (korjattu tieto, näytti liian hyvältä muuten)

Asumisen…- jne. keskus 0,68 milj. 3 vuodelle

Sos ja Terv. ministerio 1,19 milj. 4 vuodelle

yht= 8,67 milj tilauksia Q1 (en osaa sanoa onko nämä sitten 100% uutta tilausta vai miten ne vaikuttaa ja miten tällaiset kirjataa tilauskantaan.

1 tykkäys

Uusia tilauksia julkistettu katsastuskauden jälkeen 18.1, 20.1 sekä eilen isomi 6,8M tilaus. Kyllä noissa ihan kivaa nippua on jo ennestään huipputasoiseen kantaan vielä lisää.

4 tykkäystä

Mielestäni Q4 oli odotuksia selvästi heikompi, mutta ehkä tuo ensi vuoden ohjeistus ja isot “osingot” kompensoi. Samaa mieltä viljon kanssa odotuksista, että ne on ainakin painettu niin alas, että näyttäisi olevan aika neutraali reaktio myös markkinoilla:

8 tykkäystä

Joo eihän se mikään loistava ollut q4. Todetaan nyt se.

Mutta silti, ei minusta odotukset voi olla katossa tällä arvostuksella. Toki 2021 oikaistu p/E on korkeampi kuin todellinen prime kaupan sisältävä luku.

2 tykkäystä

Innofactorin osuus Tukesin hankinnasta ei taida olla 6,8M€, vaan ainoastaan osa siitä? 6,8M€ oli kolmen osa-alueen arvo yhteensä, ja Innofactor valittiin ainoastaan yhdelle osa-alueella yhdessä toisen toimittajan kanssa.

11 tykkäystä

Hyvä pointti jos näin oli! eli huomattavasti pienempi tilaus, kuin mitä olisi jo on kokonaan!

korjasin ylle. Huolimattomasti olin katsonut.

2 tykkäystä

Olihan se kaipaamani ruotsin tilannekin siellä ![]()

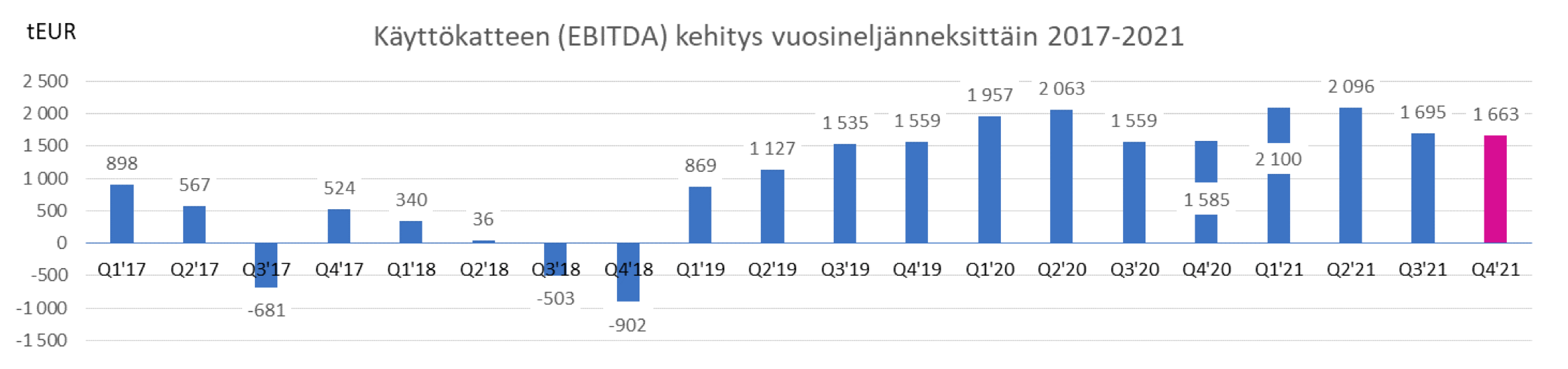

Käyttökate (EBITDA) kasvoi 4,9 prosenttia edellisestä vuodesta päätyen 1,7 miljoonaan euroon (9,5 prosenttia liikevaihdosta). Vuoden 2021 viimeisellä vuosineljänneksellä käyttökate oli selkeästi positiivinen kaikissa maissa.

13 tykkäystä

10 tykkäystä

Ei tuo EBITDAn kehitys kuitenkaan huimaa, varsinkaan kun vertaa liikevaihtoon, EBITDA-% tippuu tasaisesti?

3 tykkäystä

Niin siis tilauksia kyllä on tullut, mutta aika pieniä loppupeleissä. Liikevaihdoksi ne muuttuvat ripotellen, kun kestot ovat 3-4 vuotta, joten tilauksista on vaikea ennustaa tulevaa kasvua. Toki on hyvä, että tilauksia tulee, mutta missä vaiheessa kasvun rajat tulevat vastaan tilauskannan osalta tällä henkilöstömäärällä?

Ennen Innofactorin ongelmavuosia, Q4 oli yleensä paras kvartaali kannattavuuden osalta. Yllä olevasta kuvaajasta kuitenkin näkyy, että Q4 ei ole ollut enää paras kvartaali.

2 tykkäystä

Innofactor mainitsi, että kaikissa maissa käyttökate oli selvästi positiivinen. Siellä on saatu homma kuntoon muuallakin kuin Suomessa. Itse näen, että tulosta alkaa tukemaan nimenomaan muidenkin parantuva suorittaminen eikä kaikki ole vaan suomen toimintojen varassa.

3 tykkäystä

Se on ehdottomasti positiivinen asia. Toki Norjan ja Tanskan osuus ovat todella pieniä liikevaihdon osalta. Olen useampaan otteeseen peräänkuuluttanut sitä, että näissä saattaisi olla yhtäältä investoinnin tai irtaantumisen mahdollisuuksia. Osingolla on hyvä muistaa pitkäaikaisia omistajia, mutta juuri tämän päivän ilmoitus muhkeasta osingosta vei mielestäni mahdollisuudet epäorgaaniselta kasvulta. Orgaaninen on toki tärkeää ja kun yhtiö on saatu raiteilleen, ei heti haluta ottaa riskiä laajentumisesta, mutta kuinka pitkään on kannattavaa, että toimintaa on useassa eri maassa, mikäli niihin ei olla valmiita investoimaan?

suomen organisaatiouudistus aiheutti hallaa, muttei kuulema enää.

4 tykkäystä

Ei ne enää niin merkityksettömiä ole kun yhteensä jo 16%. Tanska siis 6 ja Norja 10.

Ruotsi on 18%.

Kuulema Tanska ja Norja ovat vauhdissa joten kyllä sieltä kasvuun tukea saadaan. Toki enempi olis aina enempi ja parempi ![]()

3 tykkäystä

Saas- kasvu tuloutuu pikku hiljaa… nyt eletään välivaihetta. Saas-malli tuo enemmän katetta.

Viime kesänä ennustelin että näille tasoille tiputaan. Tykkäyksiä ei tietenkään karhuilusta juuri tullut, mutta nyt on lupaukset pidetty ja ostettu pieni siivu (~12% salkusta). Jos ei muuta niin ainakin osinkoa luvassa.

9 tykkäystä

Minua ei vakuuta tuo toimitusjohtaja. Elehtii jotenki inderesin haastattelussa tosi epävarmasti ja vastaukset oliosin ympäripyöreitä. Noh onneksi arvostus on maltillinen niin jäädään vielä kyytiin ja katsotaan pysyykö ohjeistuksessa. Niin ja hyvä osinko

4 tykkäystä

Jeps. Osinkokeikistely videon loppuun oli jotenkin yliampuva. Toisaalta oma lehmä ojassa, kun Ensio on suurin omistaja lähipiirinsä kanssa.

Joni mielestäni hyvin kysyi tuota 20 % käyttökatetavoitetta. Onkohan tämä tavoite ollut Innofactorilla jo puoli vuosikymmentä vailla minkäänlaista konkretiaa. Sijoittajille voisi toimia paremmin Nokia-tyylinen odotukset alas mentaliteetilla ja sitten kun tavoitteet ovat täytetty, niin uutta tavoitetta kehiin.

Seuraavassa videossa olisi kiva kuulla Jarno Limnellin roolista Innofactorilla.

6 tykkäystä