Juuri näin. Tuo ei vakuuta sijoittajaa tippaakaan esittää yliampuva käyttökatetavoite, johon ”ehkä joskus päästään”. Yhtiötä pidetään halpana, joka kertoo siitä että markkinat ei luota Innoon. Aika näyttää onko markkinat tässä oikeassa.

Onpas täällä taas sakea meininki. Ei taida Innofactoria selvästikään kaikilta kommentoijilta löytyä. Jos tässä nyt spekuloidaan jollain luottamusasioilla niin firma on siis tehnyt 12 kvarttaalia putkeen parannusta. Se on hei kuulkaas 36kk = 3 vuotta. Vuosi päättyi historian parhaaseen liikevaihtoon, käyttökatteeseen ja tilauskertymään. Epäillä toki aina sopii, mutta jos ei kolmen vuoden tarkkailujaksokaan saa vakuuttuneeksi, että firma on tehnyt aikamoisen käännöksen niin sitten kannattaa jo miettiä onko osakesijoittaminen ylipäätään se “juttu”. Firma ei ole myöskään antanut vuosikausiin mitään negareita, eli on päässyt niihin ohjeistuksiin joita on markkinoinut. Jos puhutaan jostain pettymyksistä niin ne on niitä, joita Inderesin ennusteet aiheuttavat firma on itsessään yltänyt tavoitteisiinsa so far. Ensi vuodelle ennustivat taas korkeampaa liikevaihtoa ja käyttökatetta. En sitten tiedä mihin markkinat luottivat viime vuoden puolella kun maksoivat yli 2 EUR tästä? Btw, EVLi toisti tänään BUY-ratingin ja 2,10 EUR tavoitehinnan. Se, että ei tykkää Ension persoonasta tai hänen tavastaan esiintyä ja puhua asioista ei kuitenkaan automaattisesti tarkoita sitä, että firma olisi huono tai että siihen ei voisi luottaa. Niin ja mieluummin minä katson kunnianhimoisia pitkän aikavälin tavoitteita ennemmin kuin “me ollaan hävitty tää peli”-asennetta. Tavoitteita on hyvä olla ja hyvä myös tiedostaa, että ne eivät aina kaikki toteudu. Pitkässä juoksussa voivat vielä toteutuakin, mutta nykyinen kaikki mulle heti-mentaliteetti ei toki anna armoa - tässäkään asiassa.

32 tykkäystä

Minulla on kyseistä yhtiötä salkussani 5 prosentin painolla. Yhtiötä on syytä arvioida myös muillakin kuin numerrisilla mittareilla. Olen hyvin tuore yhtiön omistaja ja kommentoin, että toimitusjohtajan esiintyminen ei herättänyt luottamusta. Minusta argumentit ja yhtiön tulevaisuuden tilanteesta kuvaaminen oli melko sekavaa kuin myös toimitusjohtajan esiintyminen. Nämä ovat niitä ei numeerisia havaintoja, joita sijoittajan on myös hyvä tehdä. Toimitusjohtaja itsekin myönsi, Että q4 oli hienoinen pettymys. It-yhtiöiden osaajapula on todellisuutta ja palkka-inflaatio odotettavissa. Kun haastattelija kysyi tästä pitkän tähtäimen ohjeistuksesta oli toimitusjohtajan vastaus mielestäni vähintäänkin sekava. Mutta kuten sanoin arvostus on matala ja siksi yhtiö pysyy salkussani.

Innofactorin tulevaisuuden näkymät vuodelle 2021

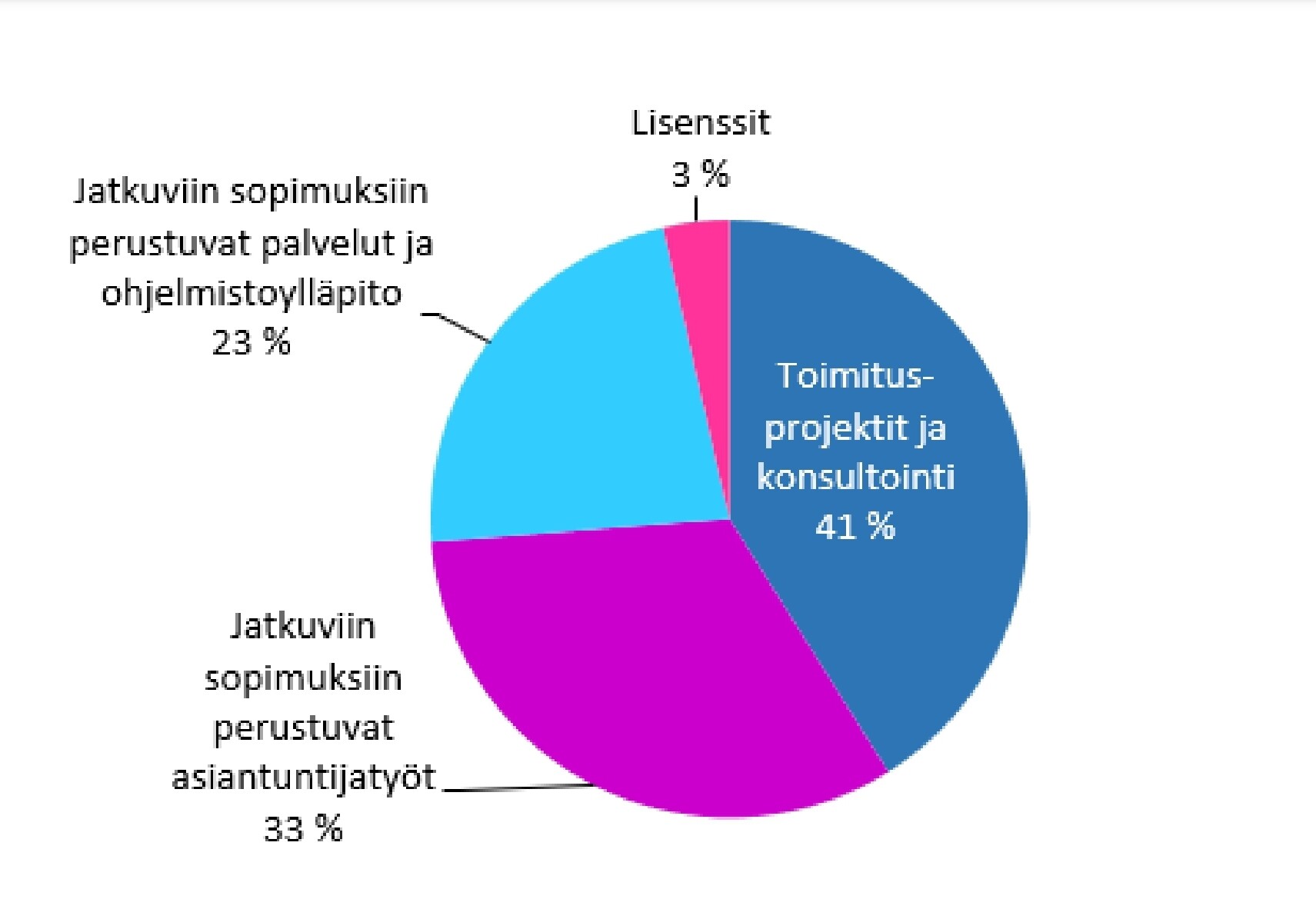

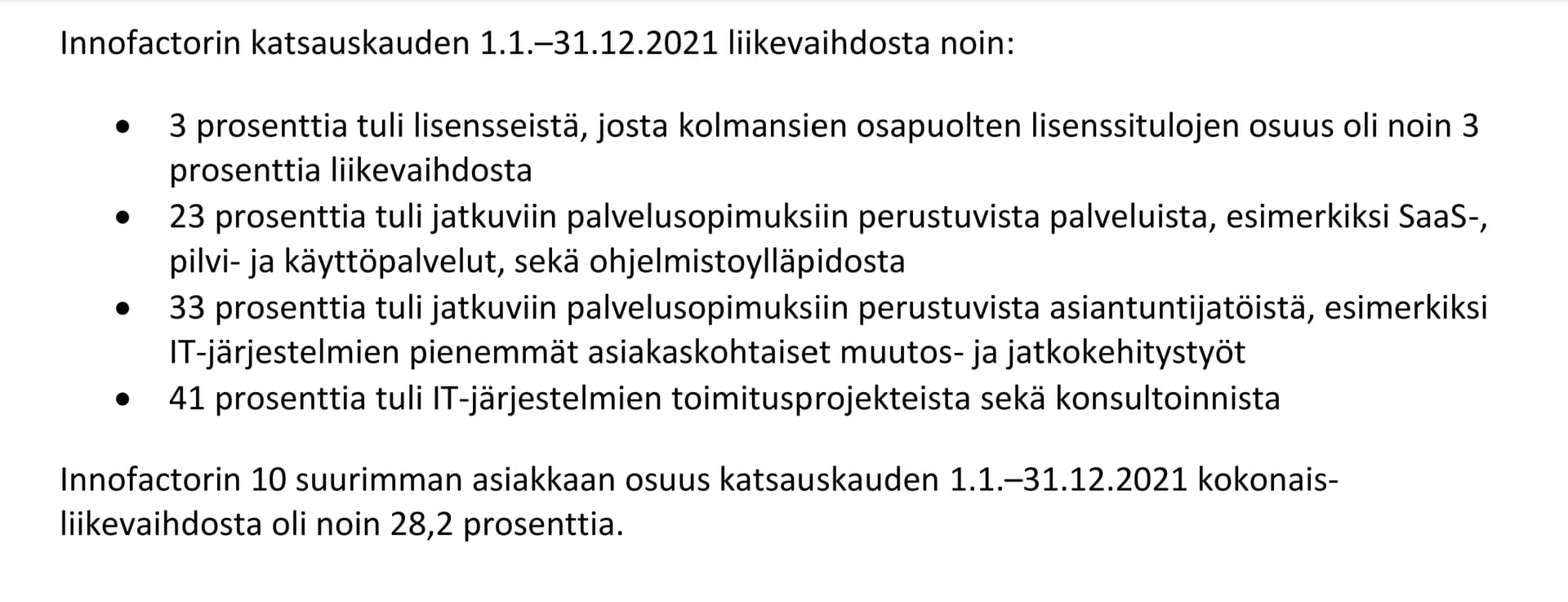

Innofactorin vuoden 2021 liikevaihdon ja käyttökatteen (EBITDA) arvioidaan kasvavan edellisestä vuodesta 2020, jolloin liikevaihto oli 66,2 miljoonaa euroa ja käyttökate oli 7,2 miljoonaa euroa.

Innofactorin tulevaisuuden näkymät vuodelle 2021

Innofactorin vuoden 2021 liikevaihdon ja käyttökatteen (EBITDA) arvioidaan kasvavan edellisestä vuodesta 2020, jolloin liikevaihto oli 66,2 miljoonaa euroa ja käyttökate oli 7,2 miljoonaa euroa.

Innofactorin tulevaisuuden näkymät vuodelle 2021

Innofactorin vuoden 2021 liikevaihdon ja käyttökatteen (EBITDA) arvioidaan kasvavan edellisestä vuodesta 2020, jolloin liikevaihto oli 66,2 miljoonaa euroa ja käyttökate oli 7,2 miljoonaa euroa.

Innofactorin tulevaisuuden näkymät vuodelle 2021

Innofactorin vuoden 2021 liikevaihdon ja käyttökatteen (EBITDA) arvioidaan kasvavan edellisestä vuodesta 2020, jolloin liikevaihto oli 66,2 miljoonaa euroa ja käyttökate oli 7,2 miljoonaa euroa.

Tiedättekö mitä nuo ovat? Ensimmäinen on viime vuoden tilinpäätöksen yhteydessä annettu näkymä viime vuodelle ja sitä seuraavat ovat osareiden yhteydessä annetut päivitetyt näkymät. Kun katsoo tekemistä niin oikeastaan mitään erikoista ei ole tapahtunut vuoden aikana. Osaajapula ym. ovat olleet koko vuoden kestopuheenaiheena. Silti aikaisemmin tänä vuonna oltiin valmiita maksamaan 2 euroa ja nyt ei oikein kenellekään tunnu kelpaavan 1,3X eurolla

Tämä ansaitsisi oman topikin psykologia-ketjussa. Siis nimenomaan se miten kurssiliikehdintä noin yleensä määrittelee hyvin tarkasti sijoittajasentimenttiä ja sitä miten yhtiöön suhtaudutaan liiketoimintatasolla

6 tykkäystä

Aika kiireessä itse töiden lomassa Ension haastattelun katsoin, mutta jäi kuitenkin mieleen että Q4:lla työntekijämäärä kääntyi takaisin kasvuun eli rekrytoinneissa onnistettu. Pitkän aikavälin tavoitteista jäi mieleen se, että haluavat vähentää projekteja ja lisätä SaaS-pohjiasta toimintaa. Sen lisäksi kun business kasvaa, niin se ei kasvata kiinteitä kuluja samassa suhteessa vaan tulos paranee ikään kuin automaattisesti. Käytti itse esimerkkinä, että jos työntekijämäärä nousisi joskus tuhanteen, niin hallinnossa esim. kulut eivät tuplaannu vaikka henkilöstömäärä tuplaantuu jne. Ihan hyvin se asioista kertoi. Ensio on persoona, hyvä ettei kaikki johtajat ole samanlaisia. Monelle kaverille kun olen puhunut Innofactorista (IT-alan miehille siis) niin melkein jokaisen ensimmäinen kysymys on ollut: “Oletko koskaan tavannut Ensiota?”. Herättää selvästi mielipiteitä.

3 tykkäystä

Ennätyksellinen tilauskanta sekä tilinpäätöksen jälkeenkin tulleet tilaukset kertovat että kysyntää on. Saas-kasvun paraneminen tuo ennakoitua tulovirtaa. Norja ja Tanska vahvassa vedossa, kurssi luisunut paljon. Tämä on syy miksi olen mukana. Kaikki faktat on sen puolella että juna etenee.

Ainoa negatiivisuus on ollut rekryongelmat jotka ovat heijastuneet it-alaan kokonaisvaltaisesti. Senior/Junior työparit, oppilaitosten rekryt ja monet muut rekrykampanjat varmasti ovat parantaneet asemaa. Itse luotan että näkymät ovat edelleen hyvät ja projektiluontoisuus siirtyy kohti Saas-mallia kuten Ensio toteaa.

3 tykkäystä

Liiketoiminnan kannattavuuden osalta huomattavasti tärkeämpää kuin palkkainflaatio on laskutusaste ja onnistunut projektinhallinta. Varsinkin jos jälkimmäisen sössii niin voi olla isoissakin ongelmissa. Nykyisessä tilanteessa, jossa tekemistä riittää ja porukka vaihtaa sujuvasti projektista toiseen laskutusasteet pysyvät hyvinä. Firmojen kannattavuudet ovat laidasta laitaan ihan hyvällä tasolla

Jos kustannuspuolta miettii niin käytännössä henkilöstö on se ainoa kustannuserä. Tilannehan on näinä aikoina helppo verrattuna esimerkiksi valmistavaan teollisuuteen, jossa ei välttämättä tehdä yhtään mitään, koska osia ei välttämättä ole ollut saatavissa. Lopulta homma kulminoituu oikeiden projektien valitsemiseen ja siihen miten toimialalla keskimäärin hinnoitellaan projektit. Ainakaan vielä ei mitään hintojen polkemista ym. ole ollut havaittavissa tai ainakin oletan näin

Sentimentistä puhuttaessa hauska myös huomata kuinka kaikki yhtiöt käytännössä tekivät huiput keväällä ja toinen nousu kesällä. Puhtaasti markkinoiden tunnelman piikkiin tätä ei voi pistää, koska indeksit kävivät huipuilla huomattavasti myöhemmin. Koko sektoria on siis painettu alas ja ilmeisesti iso raha päättänyt siirtää nappulat muualle. Niin yksi yhteen kaikki käy

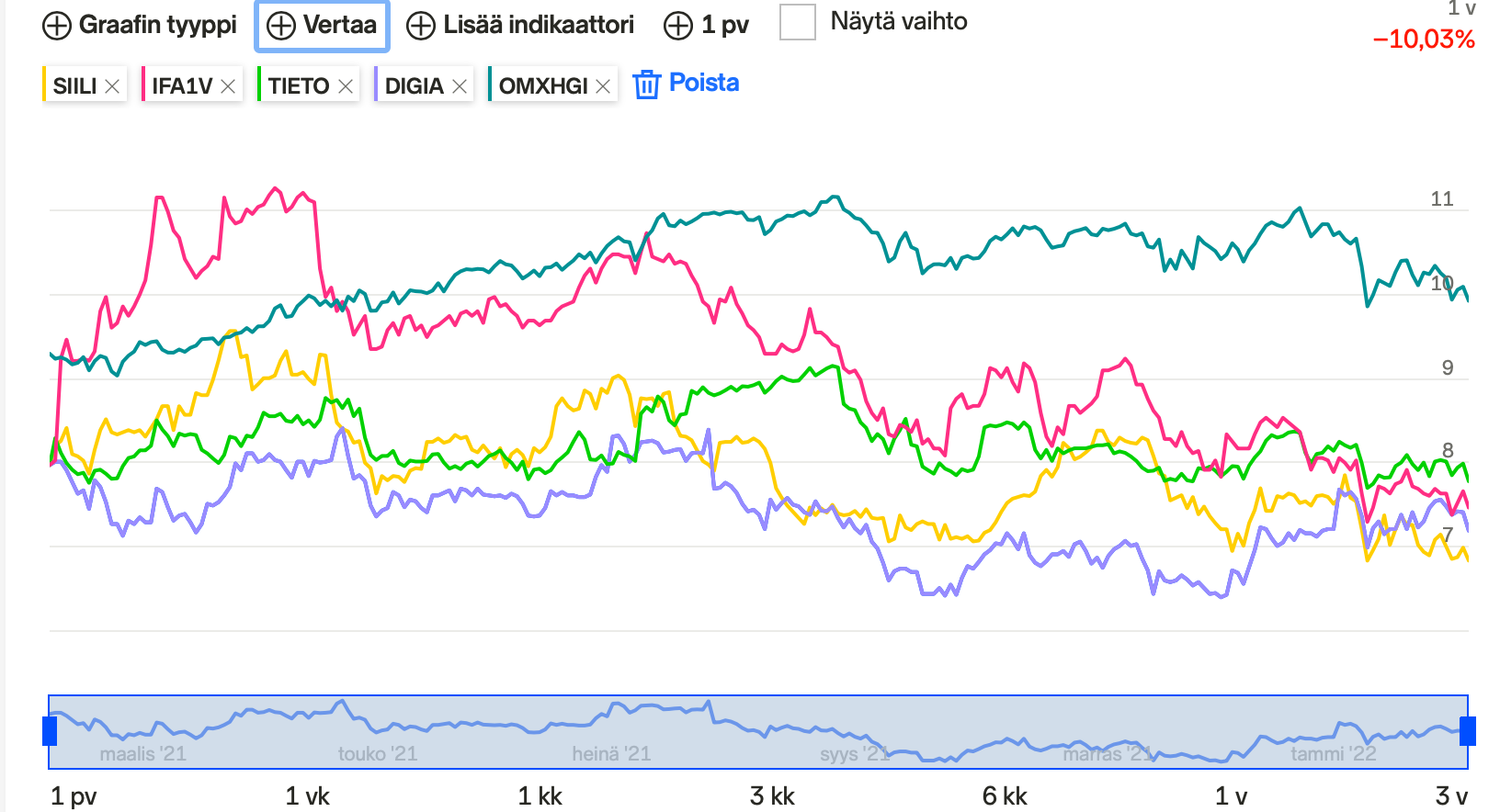

Kolmen vuoden käyrä tuo jo näkyviin varsinaisen liiketoiminnan kehittymisen merkityksen

edit: tarkistin vielä välittäjätilastot ja ei niin yllättäen kevään huipuilta tähän päivään kaikissa yhtiöissä ulkit ovat olleet kovimmat nettomyyjät. Poikkeuksena Siili, jossa ilmeisesti Inderesin mallisalkkuveivauksen ym. takia Nordnet/Nordea suurin myyjä ja ulkit kovin netto-ostaja. Yhtiöt on niputettu samaan syssyyn ja myynnit on tehty toimialan kaikissa yhtiöissä riippumatta liiketoiminnan kehittymisestä.

6 tykkäystä

Lisäksi jos projektiluontoisuus vähenee ja saas-mallin jatkuva laskutus lisääntyy niin sillä on tehostava vaikutus koko liiketoimintaan. Jos projekteja pukkaa paljon tiettyihin ajankohtiin niin joko porukkaa on aina liian vähän tai liian paljon. Sen takia joudutaan vuokraamaan henkilöstöä ja se ei mitään halpaa ole. Jatkuva laskutus auttaa rekryämään “oikean” määrän henkilöitä ja ennakoituvus paranee ja sitä kautta myös tuotot.

Se että saas-laskutus kasvaa on Innofactorille todella hyvä asia.

3 tykkäystä

(Tämä ei liity Tunturisuden kommenttiin suoraan, vaan käytyyn keskusteluun laajemmin.)

Täällä foorumillakin on paljon puhuttu siitä että on kamalaa ja huolestuttavaa kun junioreja palkataan, mutta tämä on omasta mielestäni aivan absurdi argumentti.

Esimerkiksi kaverini pikkuveli palkattiin suoraan koulusta Innofactorille. Kysynkin retorisesti, että eikö koko koulujärjestelmän pointti ole (nuorten) ihmisten valmistaminen työelämään? Jos on, niin eikö tästä käytännöstä pitäisi pikemminkin olla iloinen kuin marmattaa? Hyödyttää paitsi firman omistajia, myös suomalaisia nuoria ja samalla koko yhteiskuntaa. En tajua miten tästä on saatu väännettyä jotenkin negatiivinen asia. Pitäisikö jokaisen koodariksi opiskelevan ensin mennä kassalle tai mäkkäriin viideksi vuodeksi töihin ennenkuin heidät sopisi palkata oman alan hommiin? Täysin järjetöntä.

Ps. Pahoittelen että vien käynnissä olevaa hyvää keskustelua eri suuntaan.

21 tykkäystä

Mikä on innofactorin SaaS-tuote ja paljonko on SaaS laskutuksen osuus liikevaihdosta?

1 tykkäys

Oikaisuna vaan, että Evli päivittää tavoitehinnat yleensä aina seuraavana päivänä eikä vielä ensimmäisten tuloskommenttien mukana. Sieltä tuli tänään 1.6e ja BUY eli aika samoilla linjoilla Indereksen kanssa. Evlin suositussysteemi sisältää myös vain Buy-Hold-Sell kolmiportaisen skaalan.

6 tykkäystä

Kiitos hyvä huomio! Jännästi vaan näin EVL analyysin uutisissa eilisellä päiväyksellä, mutta se olikin sitten vanha. Itse analyysissa oli eilen kuitenkin Q4 tekstit eli jokseenkin harhaanjohtavaa eli sitä lukiessa eilen ei tullut mieleenkään, että tekstit päivitetty mutta tavoitetta ei.

1 tykkäys

Jännä muuten nähdä kuinka kauas targeteista taas tiputaankaan. Näin näppituntumalta sanoisin, että Innofactor ei ole targettinsa päällä killunut kuin hetken kun Indereksellä oli 1,80 EUR ja osta. Silloin kurssi oli jonkun aikaa jopa 2 EUR yläpuolella. Sitten tuli Inderekseltä tavoitehinnan nosto 1,80 EUR → 2,00 EUR mutta OSTA tiputettiin → LISÄÄ ja sen jälkeen onkin ollut yhtä pulkkamäkeä näihin madonluvuihin asti. Itseäni ei nyt hetkellinen kurssi niin kauhean paljon kiinnosta, sillä tämä on mulle pidempiaikaiseksi suunniteltu sijoitus ja tuo 0,08 EUR pääomanpalautus kyllä palvelee strategiaani erittäinkin mukavasti ja tuo sitä kautta tuottoja, vaikka vähän heikompaa hiihtokeliä pukkaisikin.

Tuntuu, että piensijoittajat vaativat tällä hetkellä aikamoista “turvamarginaalia” tavoitehintaan nähden. Nytkin ollaan 0,20 EUR tavoitehinnan alapuolella taikka 0,25 EUR konsensuksen alla ja myyjiä tuntuu riittävän vaan lisää ja lisää. Jos katsoo laajassa raportissa listattuja tavoitehinnan muutoksia niin lähimmäksi nykyistä osuva target 1,40 EUR on loppuvuodelta 2020. Eli ollaan palattu analyytikon silmissä melkein puolentoista vuoden takaiseen tilanteeseen. Itse näkisin kuitenkin, että firma on paremmassa tilanteessa nyt kuin silloin, mutta onhan tässä nyt vielä se +0,10 EUR parannus senaikaiseen targettiin.

Innofactorin verrokki Solteq sai myös ruoskaa aika huolella. Target tippui 6,00 EUR → 4,60 EUR. Muistaakseni Indereksellä oli Solteqille korkeimmillaa 7,00 EUR tavoitehinta ja siellä se taisi käydäkin, mutta sitten on kyyti ollut kylmää silläkin. -50% huipuista ei enää ihmeitä vaadi. Mutta kyllä Solteqinkin kohdalla lähes neljänneksen pudotukset kertalaakista aika rankoilta näyttää, mutta pörssi nyt on ihan casinoa nykyisin muutenkin. Se mitkä oli entisajan vuosituotot niin sen verran liikutaan nykyään viikkotasollakin.

4 tykkäystä

Äkkiseltään sanoisin, että Innofactorin nenä on toiminut hyvin kun panostavat kyberturvallisuuteen. Limnell oli loistoaappaus.

Asiantuntija: Suomen puolustuksessa on yksi ”aivan selvä ongelmakohta” – Venäjä iski jo samalla alueella Ukrainaa vastaan Asiantuntija: Suomella ei riittäviä edellytyksiä suojautua kyberuhilta

4 tykkäystä

Tilauskanta sen kun paisuu:

Tällä kertaa 800k€.

30 tykkäystä

Tämä tulee vielä Ruotsiin jossa ollut suurimmat ongelmat kannattavuuden kanssa eli erittäin hyvä uutinen.

11 tykkäystä

Käyttöönottoprojektin on suunniteltu alkavan 1.4.2022. Innofactorin arvio hankinnan kokonaisarvosta on noin 1,0 miljoonaa euroa.

20 tykkäystä

Innofactorin vuoden 2021 vuosikertomus on julkaistu Innofactorin vuoden 2021 vuosikertomus on julkaistu | Kauppalehti

5 tykkäystä