Suomessakin 9 dirikkaa/vice-presidenttiä yms ja sitten groupin tyypit päälle, näyttää aika raskaalta, onko päätöksenteko tehokasta, häviääkö tieto/päätöksenteko tehottomaan matriisiin?

Miten laskutusaste on päässyt valahtamaan näin alas, eikö tätä seurata johtoryhmätasolla ihan viikottain? Kenen vastuulla johdosta tämä asia on? Laskutusaste ja sen seuraaminen on aivan ytimessä kaikilla IT-alan konsulttifirmoilla, miten tässä on pallo tippunut näin pahasti?

Miksi toimenpiteisiin aletaan vasta elokuussa, eivätkö nämä tosiaan olleet tiedossa jo esim kesäkuussa?

Hallituksessa on Ension lisäksi vain 3 muuta jäsentä, kellään ei ole toimarikokemusta pörssifirmasta, kuinka paljon tämä kolmen kopla pystyy sparraamaan Ensiota ja muuta johtoa? Pitäisikö Ension valita paikka joko hallituksesta tai toimarin roolista, molemmissa rooleissa istuminen ei ole kovin hyvää governancea.

Kuinka paljon kiinteähintaisia projekteja on tilauskannasta tällä hetkellä, millä johto on varmistanut ettei Q2 spedeily toistu näiden kanssa?

Onko Innofactor haalinut ison tilauskannan hintoja polkemalla/toivotaan-toivotaan asenteella?

Paljonko cyberpuolen liikevaihto oli ja miten se on kehittynyt?

Tossa nyt alkuun, ihan kivoja nämä kvarterihaastikset mutta niissä ei kyllä haasteta yhtään vaan ne on enemmän tällaisia kiva-kiva kaverijutusteluita.

Tärkeintä olisi varmaankin toimitusjohtajan vaihto tässä kohtaa, kun Innofactoria on yritetty kääntää vuosikausia eikä se ole nykyisin voimin ole onnistunut vaikka paikkoja on ollut ties kuinka monta ja markkinatkin ovat olleet suotuisat. Tässä tehdään hyvää vauhtia Lehtoja, missä founder-led johdosta tulee haitake, joka pilaa firman bisneksen. Eikö Ension omallekin salkulle olisi parempi että hankittaisiin joku ammattijohtaja joka myllää firman bisneksen uusiksi ja palauttaa kannattavuuden takaisin edes kohtuulliselle tasolle ennen kuin on liian myöhäistä?

Toimitusjohtaja Sami Ensio kertoo kyllä kiitettävän rehellisesti laskutuksen ja johtamisen haasteista. Tuossa kohdassa jossa hän puhui että henkilöstön laskutusta voisi kasvattaa minulle tulee mieleen toimettomana lojuva henkilöstö. Samin kommenteissa toistui useasti sana “potentiaali”. Markkinatilannehan on nyt se, että IT-alan tekijöistä on pulaa. IT-yhtiöt elävät ja kuolevat rekrytointien onnistumisten, projektihallinnan ja laskutuksen kautta. Siinä missä raaka-aineyhtiön toimitusjohtaja ei voi mitään raaka-aineen maailmanmarkkinahintojen muutoksille, IT-yhtiön johto voi johtaa yhtiötä hyvin tai huonosti.

Kiinteähintaisen ja työläämmäksi osoittautuneen projektin vastuulleotto on ollut johdon virhe. Johdon pitää erottaa jyvät akanoista.

Oikeassa olet. Ensio puhui siitä, että tunti tai kaksi lisää laskutettavaa työaikaa/henkilö/vko kääntää luvut aivan erilaiseksi. Se miksi tuota käyttämätöntä potentiaalia on vähintään tuo määrä, jää avoimeksi. Ensio otti kuitenkin varsin selkeästi syyn johdon ja johtamisen niskoille ja tässä ei auta kuin odotella, että miltä H2 ja ensi vuosi alkaa näyttämään. Ihan en nyt kuitenkaan vielä Lehtoon lähtisi vertailemaan yhden pehmeän kvartaalin takia…

Tavoitehinnan ennustemuutos nyt vuodessa puolittunut. Kertalaakista -35% (alhaaltapäin katsottuna). Tää on ihan casinomeinkiä nykyään, jossa joko voitat tai häviät. Liian kovaa kyytiä mulle, joka on tottunut tasaiseen osinkoviraan. Grönqvist sanoi aamurapsassa suoraan, ettei usko Ensiota. Epäluottamus on pahempi vihollinen osakkeelle kuin huono tulos.

Mutta korostan vielä, että -50% tai +100% tavoitehinnan muutos on aivan järkyttävä sillä ajanjaksolla, jolle niitä annetaan (12kk). Minun mielestä se kertoo enemmän analyytikoiden heikkoudesta kuin Innofactorin heikkoudesta.

Täytyy kyllä vähän puolustaa analyytikkoja, sillä ei olisi ollut mitenkään mahdollista arvioida, että Innofactorilla saa keskittyä näin paljon ihan johonkin muuhun kuin laskutettavaan työhön. Mielestäni viimeisimmän raportin pehmeys kulminoitui kulttuuriin ja johtamiseen, joiden muutos on aikaa ja rahaa vievää käännöstyötä.

Omistin Innofactoria eiliseen asti, mutta nyt olen sivussa.

Olen aivan varma, että seurantaohjelmat on olemassa ja konsultit päivittää päivätasolla pääsääntöisesti tuntinsa. Ongelmanahan konsultilla on se, että jos ei ole asiakastöitä. Tämä ongelma ei ratkea muuten kuin tilauskannan töiden aktivoitumisella. Jos näissä tulevissa hankkeissa aikataulut on siirtynyt eteenpäin (syystä tai toisesta), niin käy tyypillisesti näin.

Kiinteähintaisten projektien osalta taas on huolestuttavaa, jos ei osata laskea tarkasti työmääriä/kustannuksia. Tämän osaamisen korjaaminen onkin vaikea temppu, koska kuitenkin nämä menee tarjouskilpailujen kautta ja ei voi vain jatkossa laittaa +20% hintoihin. Tässä se projektihenkilöiden osaaminen/tehokkuus on olennainen takaseinä, johon pitäisi pystyä nojaamaan.

Ension selitys siitä, että aika menee muuhun kuin laskutettavaan työhön on täyttä puppua. Siellä on kädet täynnä kiinteähintaisia töitä, joita tuloutetaan tehtyjen tuntien pohjalta. Kaikki näyttää vähän aikaa hyvältä, mutta ongelmana on se, että projektin valmiusaste ei etenekään odotetusti. Lopulta ollaan tilanteessa, jossa porukka tekee ”laskutettavaa työtä”, jota ei voida laskuttaa. Kun projektilla on kiinteä hinta. Kun tähän lisätään henkilöstön suuri vaihtuvuus, jolloin projektimiehitystä on pakko vaihtaa kesken projektin, niin soppa on valmis. Olisi tietysti hienoa, jos pörssiyhtiön johtaja voisi antaa pervorehellisen selityksen asioille, eikä tällaista höttöä kuin nyt.

Periksiantamattomuus on yrittäjälle hyvä piirre, mutta valitettavan usein se tarkoittaa myös sitä, että virheitä ei osata myöntää ja hakataan vaan päätä seinään. Innofactorin suurin ongelma markkinoiden suhteen taitaa olla epäluottamus. Ihan sama mitä sanotaan niin kukaan ei sitä tunnu uskovan. Maine taitaa olla mallia sarjapettäjä ja selittelyä.

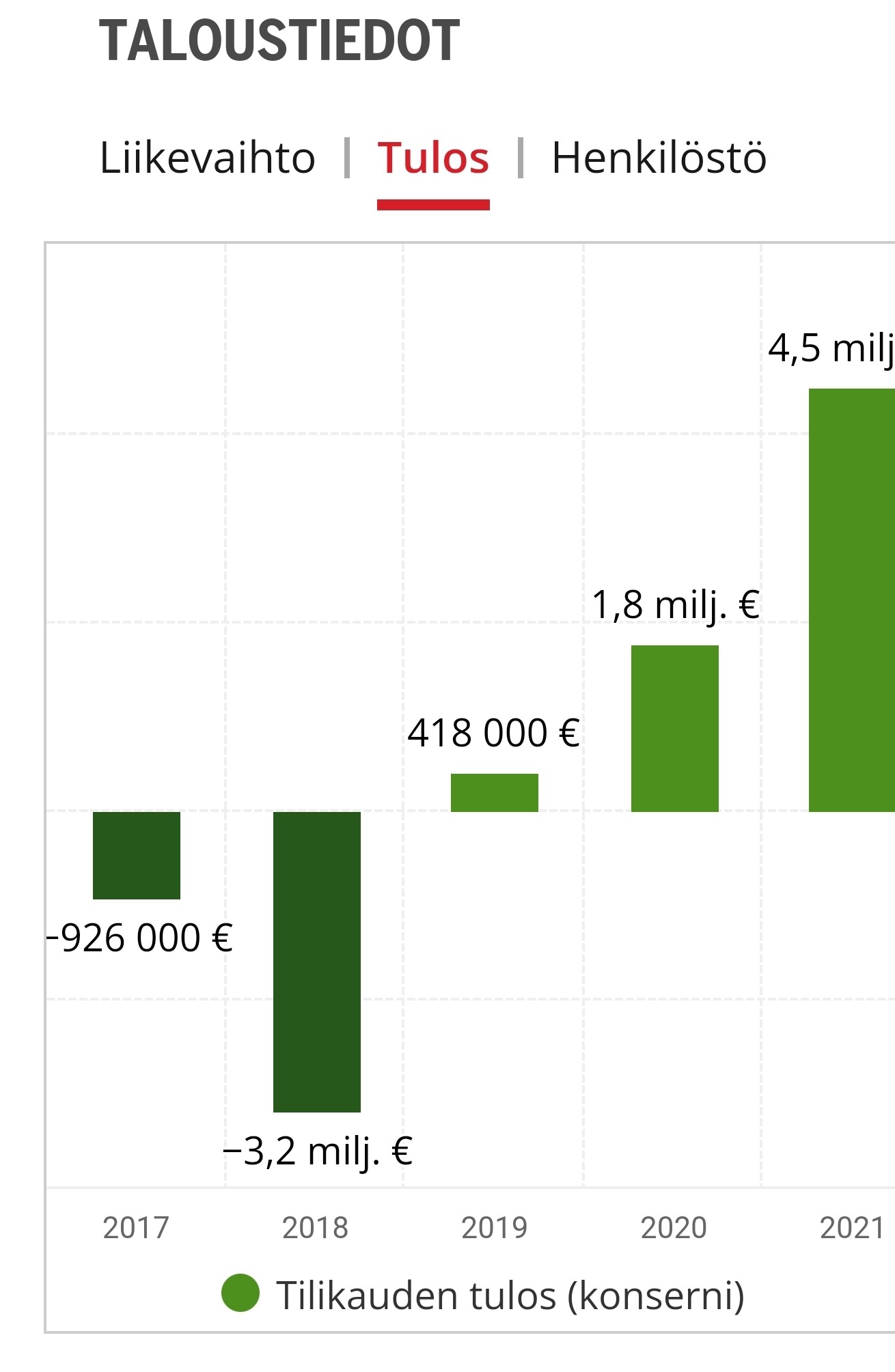

Tämä on hyvä graafi ja tästä näkee, miten vuonna 2019 alkoi homma rullaamaan, kun tilauskanta kasvoi ja yt-neuvottelut oli käyty, jolloin keskijohtoa oli vähennetty ja siirrytty tiimijohtoiseen organisaatioon. Ihmettelen eilisessä raportissa sitä, miten nopeasti vuosien 2017-2018 kipeät muistot heikosta laskutusasteesta ja asiakkaista on yhtäkkiä unohtunut? Ensio ja kumppanit saivat tehostettua toimintaa ja näin viimeiset kaksi vuotta ovat menneet hyvin eteenpäin lk. viimeistä kahta kvartaalia, joista edellisessä seliteltiin pehmeyttä koronapoissaoloilla ja nyt viimeisessä laskutusasteiden heikkoudella ja sillä, että tiimit keskittyvät liikaa kehittämispalavereihin jne.

Yhtiö on tulouttanut projektejaan vähän turhan agressiivisesti. Ei valmiusasteen mukaan, vaan tehtyjen tuntien mukaan. Joskus tämä menettely sitten lyö näpeille, kuten nyt kävi. Totta hemmetissä porukat käyttävät aikansa projekteihin. Mutta ongelma on siinä, että laskutus on jo tapissa, eikä tehtyjä tunteja voida laskuttaa. Tätä on sitten helppo selittää sillä, että jengi käyttää aikansa muuhun, kuin laskutettavaan työhön.

Osariin loppui allekirjoittaneen 2020 alkanut matka Innofactorin kanssa. Vielä viime vuoden lopulla tuli ostettua 1,5€ nurkilla ja siitä asti holdailtu kun näytti että halpaa on jos nyt ihan ei homma mene metsään.

Ja metsäänhän se näyttää menevän.

Olen aina ollut sitä mieltä, että Innofactorin suurin heikkous on sen johto. Pitkään kartoin tämän vuoksi yhtiötä mutta sitten homma näytti alkavan rullata ja pieni toivonkipinä heräsi sisälläni että ehkä Ensio on lopultakin saanut homman kasaan ja päädyin omistajaksi.

Kuten täälläkin on moni todennut niin aivan järkyttävää selittelyä. Samaahan se oli jo q1 osarin jälkeen mutta jonkun mielenhäiriön vuoksi annoin silloin vielä mahdollisuuden.

Minulla on 0% luotto siihen että Innofactor pääsisi ohjeistukseensa eli pidän negaria syksyllä selviönä. Q3 on aina heikko alalla kesälomien takia joten jos EPSiä jää tältä vuodelta sellainen 5-6 senttiä niin ei osakkeesta kannata euroa maksaa kun suunta näyttää olevan vahvasti alaspäin.

Harkitsen omistajaksi palaamista jos Ensio joskus lähtee puikoista ja muistutan itseäni sijoitusperiaatteestani että pitäisi sijoittaa vain yrityksiin joiden johtoon luottaa.

Onko sinulla tästä sisäpiiritietoa vai tiedätkö tämän jotain muuta kautta?

Toimitusjohtaja joutuu pysymään totuudessa sanomisissaan. En muista Suomessa yhdenkään toimitusjohtajan antaneen väärää tietoa. Monia asioita jätetään kyllä kertomatta, mutta se on eri asia kuin väärän tiedon antaminen.

Laskutusasteen parantaminen helpottuu, jos tilauskanta per tekijä on korkeampi kuin aiemmin. Onkohan tästä tilastoa?

Alalla yli 30 vuotta toimineena voin vakuuttaa, että laskutusasteongelmat ovat kvartaalin aikana ratkottavissa, jos on riittävästi tilauskantaa. Tätä työtä tekevät ihmiset. Laskutusasteen tuhoajia ovat heikko työilmapiiri, asiakastyöhön liittymättömät kokoukset ja ohi osaamisalueen annetut työtehtävät. Näistä mistään ei minulla ole Innofactorin osalta mitään tietoa. Tiedon puuttuessa oletan noiden tuholaisten puuttuvan.

Itse olen pari päivää asiaa pureskellut ja kallistunut hieman erilaiseen arvioon. Moni on nyt lähtenyt tässä siihen paljon parjattuun kvarttaalitalouteen, jossa tuijotetaan liikaa yhtä tai kahta 3kk ajanjaksoa. Sijoittaminen on pitkäjänteistä puuhaa siinä missä yrityksen suorittaminenkin. Tottakai itseänikin harmittaa se, että kurssikehitys on ollut heikkoa viime aikoina, mutta niin se on tässä sentimentissä ollut monella muullakin. Esim. Innofactorin verrokki Solteq 7€ hinnoista pudottu 2,3€ tasolle. Näihin pienempiin firmoihin kuuluu vahvasti se, että laumat menee raporttien ja tavoitehintojen perässä. Huomauttaisin, että kannattaa katsoa laajan raportin loppupuolelta tavoitehintahistoria ja miettiä miten olisi pelit mennyt jos olisi tehnyt analyytikoiden mukaan. Firman ainoa Myy-suositus ja alin tavoitehinta 0,35€ annettiin juuri silloin, kun kurssi oli pohjissaan. Jos vertaa aikoja jolloin tälle on viimeksi annettu n. 1€ tavoitehintoja ollaan kuitenkin aika eri tilanteessa. Laskinkohan oikein, että tilauksia joita ei ollut tilauskannassa katsastuskauden lopussa oli 9,2M edestä. Itse istun possani päällä ja harkitsen jopa lisäystä, jos tässä pysytään tai lasketaan lisää. Ihan turha tästä on isoa turskaa ottaa, kun ei ole pakko myydä ja parempi kohtakin joskus varmasti tulossa. Tavoitehinnat heiluneet 0,35€/2,00€ vaihteluväliä muutamien vuosien aikana. Lisäksi vertailukauden luvuissa näkyi Prime-jutskat ja moni haluaa nähdä vain prosentit miettimättä sen enempää mitä niiden takana on. Onneksi jatkossa vertailuluvut ovat ilman Primea.

Täytyy sanoa että pettymystä lievästi tunsin,mutta äkkiä se meni ohi ja lisää ostin ihan omalle tulotasolleni reippaasti.Käytin mututuntumaa suunnannäyttäjänä,joutaa nuo rahat maata tuolla kun ei nyt muutakaan käyttöä ja näyttää nuo muidenkin osakkeiden kurssit heittelevän,eipä tässä tiedä mitä uskoa ja odottaa tulevaisuudelta.

En tiedä vastasitko tarkoituksella minulle, mutta en mielestäni omassa kommentissani maininnut tavoitehinnoista yhtään mitään enkä ole niitä seurannut. Totesin vain, että 1€ per osake hinta on aika kallis jos tulosta tehdään 5-6 senttiä (oma arvioni) ja ensi vuonna todennäköisesti vielä vähemmän (myöskin oma arvioni)