Vastaan yleensä vaan johonkin, kun en ainakaan itse muuten saa viestiä kun vastaamalla johonkin. Mutta vastasin kyllä viestisi innoittamana. Yritys siis itse sanoo, että uskoo yltävänsä taloudellisiin tavoitteisiin tänä vuonna. Mihin perustat arviosi nyt siitä, että tämä tästä luhistuu ja romahtaa pilaten sekä tämän että ensi vuoden? Ensio puhui kiinteähintaisista projekteista, jotka on päättyneet / päättymässä joten mikään ei indikoi ensi vuoteen. Samoiten osarissa mainittiin kuluista jotka tulivat Q2:lle kun ois pitänyt olla osittain myös Q3:lla ja ne kulut on nyt sieltä pois. Noh, sijoittaminen on suurimmaksi osaksi psykologiaa ja sen täälläkin usein huomaa, että näinhän se on. Itse olen pitkällä tähtäimellä liikkeellä minua ei muutama kvarttaali vielä lannista.

Näen perjantain kurssireaktiossa ja päivän päätöskurssissa 0,95 ylilyönnin. Tarkastellaan kurssia suhteessa Inderesin laskemaan DCF-arvoon:

27.4.2022 DCF-arvo 1,63 € ja kurssi 1,20 eli 26% alle DCF-arvon

28.6.2022 DCF-arvo 1,57 € ja kurssi 1,172 eli 25% alle DCF-arvon

22.7.2022 DCF-arvo 1,40 € ja kurssi 0,950 eli 32% alle DCF-arvon

Kurssilla 1,05 osake olisi 25% alle Inderesin 22.7.2022 antaman DCF-arvon. Sen ylittäminen vaatisi nähdäkseni markkinasentimentin muuttumista tai yhtiön tavoitteiden lunastamista Q3-osarissa. Kurssin valuminen 0,95 alle vaikuttaa foorumin kommenttien perusteella suorastaan todennäköiseltä.

Itse katson tätä toimialaa ilman kvartaalilaseja ja näen vain tilaisuuden ostaa halvalla vakaata osinkovirtaa.

Joopajoo, tuskin kovin moni joka yritystä on pidempään seurannut uskoo enää Ension juttuja. Edellisellä kvartaalilla oli koronasaikut tekosyy. Sitten tulikin täytenä yllätyksenä todellinen katastrofikvartaali ja keksittiin uusi selitys. Historiassa on selityksiä piisannut. Moni muistaa vieläkin aivan absurdin korkeat strategiset tavoitteet. Yritys on ajanut itsensä selityksillään siihen asemaan, että luotto johdon sanoihin on todella heikolla tasolla. Jos tässä markkinassa ja ennätyksellisellä tilauskannalla ei pysty tekemään kuin umpisurkeaa kannattavuutta, niin milloin sitten?

Minusta on tosi tärkeää ymmärtää, että joidenkin yhtiöiden kohdalla käänne on nykyisellä omistajapohjalla tai johdolla yksinkertaisesti mahdoton. Liikaa tunarointia, liikaa uskoa mahdottomiin, liian vähän vallihaudallista erityisosaamista ja liikaa inertiaa muutoksen aikaansaamiseksi!

Niin, faktahan on se että tulos kasvoi vuodesta 2019 11 kvartaalia putkeen vai oliko 12. Se on 36kk eli 3 vuotta. Ainahan firmojen liiketoiminnoissa tulee huonompia hetkiä kuten tällä hetkellä todella monella firmalla. Mielestäni 11-12 kvarttaalin peräkkäinen tulosparannus on varsin hyvä suoritus. Ei Innofactor ole mikään poikkeus. Katsokaa vaikka Qt, Tecnotree, Solteq jne. Koko (tekno)sektori on rommannut.

Hyvä huomioida, että Innofactor lukeutui vielä jokunen aika sitten pörssin sarjapettäjiin, joten ihan ymmärrettävää, että Innofactoria treidataan nyt pikkuisen matalammilla kertoimilla, vaikka jäisikin DCF:stä.

Lasku kuitenkin luultavasti pysähtyi näille tasoille, eikä todennäköisesti mene lisää alas ihan hetkeen, koska lasku pysähtyi pariinkin vastustasoon. Horisontissa kuitenkin siintää jo laskeva kolmio ja alaspäin saatetaan mennä lisää jos Q3 / H2 pettää myös. Huomioitavaa, että nykyinen 0.95€ paikkeilla oleva tuki on kuitenkin suht vahva, sillä tuossa on myös fibotasot antamassa tukea, mutta niin ne antoivat 1,15 eurossakin ja kolisten tultiin siitä just läpi.

Tässä kohtaa onkin varmaan Innofactorin suurin ongelma. Innofactorille tekisi varmasti hyvää, jos Ensio siirtyisi sivuun toimitusjohtajan paikalta. Omistaja-yrittäjälle tämä on vaikea päätös ja kaikissa kriiseissä omistaja-yrittäjä haluaa vielä kerran yrittää.

Tätä ei välttämättä tarvitse edes kauaa odottaa. Oiskohan viimeisen vuoden aikana kun jossain haastiksessa sanoi, että on toimitusjohtajana muutaman/pari vuotta ja sitten jäisi hallituksen pj:ksi. Eli kyllä hän on sitä jo itsekin miettinyt. Varmasti haluaisi jäädä siinä kohtaa pois kun asiat on mallillaan eikä siellä aallonpohjalla. Mutta tämä on tulossa mielestäni ihan lähiaikoina - jolla tarkoitan paria seuraavaa vuotta.

Kovaa rapaa Ensiolle tullut täällä. Olen kyllä kuullut muualtakin, että hänen persoonansa käy jotenkin hermoille. Itse kuitenkin ajattelen niin, että Innofactor on luotu tyhjästä autotallista aloittaen nyt satoja ihmisiä työllistäväksi pörssiyhtiöksi. Ei se nyt aivan helppoa ole voinut olla ja asioita on tarvinnut tehdä myös aina oikein… Siinä ei ole mitään kummallista, että firmoilla on huonompia aikoja muutenhan firmat vain kasvaisivat ja kasvaisivat kohti ääretöntä - näinhän se ei tietenkään ole. En ole kuitenkaan kuullut samanlaista toimitusjohtajan haukkumista esim. Tecnotreen tai Qt:n tai Solteqin toimitusjohtajia vastaan. Tecnotreekin “selitteli” huonoa tulostaan kulujen kasvulla…

Varmaan turhauttaa, jos useampi on ollut silloin aikaisemmin kyydissä.

Ajattelin jo että alennus on kohtuuton, mutta esin joku digia on tasaisesti edennyt (sielläkin oli aikanaan projekti ylityksiä).

Ei tässä nyt ihan kirvestä kaivoon ole heitetty kuitenkaan.

No ei todellakaan ole. Pari heikompaa kvarttaalia nyt alla ja sitä ennen 11-12 parantunutta alla. Kärsivällisyyttähän sijoittaminen vaatii vaan ehkä nykypäivän odotus on se, että kaikki nousee pilviin silmänräpäyksessä ja sitten naatiskellaan pikavoitoista. Ifa tekee kuitenkin tulosta, 2018 tuli vielä miljoonia takkiin. Pörssivuosia ilman lunastusta vielä edessä vaikka ja kuinka siinä ajassa kerkeää tulemaan vielä monet ylä- ja alamäet. Siksi en itse viitsi edes myydä, vaikka kuinka harmittaisi, koska tiedän saavani näistä vielä enemmän kuin nykyisen hinnan.

Täällä on tullut paljon hyviä näkemyksiä ja näkökulmia. Kerrankin on sijoitus-case, mistä kaikki eivät ole samaa mieltä ja erilaiset näkökulmat tuodaan esiin ![]()

![]()

@SijoitusSeppo laittoi erittäin hyvän näkökulman; jos luotto johtoon tai yritykseen loppuu, niin ei ole järkeä omistaa osaketta!

Sami Ensio vaikuttaa todellakin olevan ‘persoona’ ja poikkeaa merkittävästi keskimääräisestä pörssiyhtiön toimitusjohtajasta. Kyseessä on kuitenkin Innofactorin perustaja ja kymmenien miljoonien kokoluokkaan yhtiön luotsannut TJ. Yhtiön kansainvälistyessä ja kokoluokan kasvaessa vanhasta pääomistaja-toimitusjohtajasta voi tulla este liiketoiminnan kehittämiselle ja tarvittavien toimenpiteiden tekemiselle. Innofactor on kuitenkin edelleen jossain määrin pieni yritys liikevaihtoa tai henkilöstömäärää katsoen ja ohjelmistoalalla ei ehkä toimitusjohtajan tarvitse olla niin virallinen kuin esimerkiksi rahoitusalalla. Ei minua osakkeenomistajana haittaisi, jos Innofactoriin etsittäisiin joku ansioitunut TJ, mutta kyllä minulla on vielä jonkin verran uskoa Ensioon.

Luin ensin foorumin läpi ja katsoin sitten nuo haastatteluvideot. Inderesin suhteellisen pitkästä videosta ensimmäinen 10 minuuttia sujui ihan ok ja ihmettelin jo, että mitä kaikki valittavat Ension selittelyistä, mutta tulihan ne sieltä videon lopussa! Parempi olisi ollut, kun olisi selittänyt vähän vähemmän. Rallienglannilla vedetty Evlin haastattelu kuulosti itse asiassa paremmalta…

Innofactorin arvostuskuvaa kun katsoo, niin pitäisi päättää mitä uskoo.

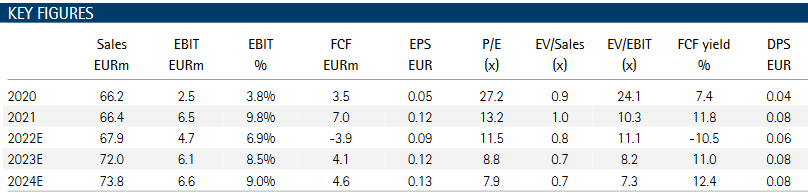

Innofactor itse arvioi liikevaihdon kasvavan 66,4 miljoonasta ja käyttökatteen 7,5 miljoonasta.

Inderes ennustaa Innofactorin jäävän ohjeistuksestaan, mutta vain vähän.

SijoitusSeppo oli laskeskellut osakekohtaisia tuloksia, mitkä jäisivät alle puoleen Inderesin ennusteista.

Evli on edelleen positiivisella suosituksella ja jos nuo ennusteet toteutuvat, niin näyttäähän Innofactor halvalta: (päätöskurssilla 1,02 €)

Tässä vaiheessa voidaan ehkä olettaa Evlin kassavirtamalli ylioptimistiseksi, mutta siellä lukee DCF / Share 3,09 €!

Pörssissä usein tapahtuu että yhtiön tehdessä hyvää liiketoimintaa analyytikot ja sijoittajat nostavat kerta toisensa jälkeen ennusteita ja samaan aikaan nostetaan kertoimia hyväksyttäviä arvostustasoja kohtaan. Huonojen lukujen tullessa asiat tapahtuvat päinvastoin ja alennetaan ennusteita ja kertoimia.

Tällä hetkellä Inderes ennustaa 2023 oikaistu EPS 0,11 € ja tavoitehinta 1,00 €.

Vuosi sitten Inderes ennusti 2023 oikaistu EPS 0,14 € tavoitehinta 2,00 €.

Tätä vuotta on enää 5 kuukautta jäljellä. Minusta voidaan hinnoittelussa ruveta pohtimaan eteenpäin katsovia tuloslukuja jo ensi vuoden puolelta.

Vähän tuossa Inderesin suosituksessa tulee mieleen, että analyytikko ei itsekään usko omiin ennusteisiinsa. Mieluummin näkisin analyytikoiden laittavan varmuusvaraa ennusteisiinsa kuin suosituksiinsa.

Voi hyvin olla, että Innofactorissa on syviä ongelmia ja niitä ei saada ratkaistua (matala laskutusaste, liian halvalla myydyt projektit, kustannusinflaatio syö katteet, työvoiman vaihtuvuus ja rekryongelmat haittaavat suuresti liiketoimintaa, Ruotsin maaorganisaatiota ei saada ikinä kuntoon jne). Minulla ei ole juuri näkymää yrityksen sisään, joten katselen mielelläni mitä Innofactoria työkseen seuraavat analyytikot ennustavat.

Inderesin ennusteilla ensi vuodelta olisi PE < 9 , osinkotuotto > 6 %, EV/EBIT < 8, ROE 14 %, EV/S < 0,6

Evli on omissa ennusteissaan jopa hieman optimistisempi.

Jatketaan osakkeiden päällä istumista ja katsotaan miten tarina etenee.

Kyllä näistä tietyistä henkilöön (Ensioon) menevistä kommenteista paistaa syvä turhautuneisuus läpi. Harvoin olen pitkän sijoitusurani aikana nähnyt niin suoraan henkilöönmenevää arvostelua kuin Ension kohdalla. Ehkä siksi, että toimitusjohtaja on myös suurin yksittäinen omistaja. Mutta hei, katsokaa ympärillenne - pörssi on täynnä täysin romahtaneita osakkeita se on nyt tämä ajankuva vaan tämmöinen. Innofactor on satavarmasti kurssiaan parempi yritys pitkällä aikavälillä. Huomasin muuten että otsikkoakin oli muokattu “Innofactorin käänne ei edennyt hyvin”. Onko tämä muutos Grönqvistin käsialaa? Innofactor takoi 11-12 peräkkäistä kvarttaalia parempaa tulosta, mutta siltä analyytikot puhuvat koko ajan käänteen tekemisestä? Montako vuotta tulosta pitää parantaa, jotta pääsee tuosta nimityksestä eroon?

Ruotsissa pitää lopettaa diskuteeraaminen ja alkaa tekemään tuottavaa työtä.

Otsikko voisi mielestäni myös olla kyllä neutraalimpi…

Käänne oli ja meni. Numerot kertovat totuuden ja mennään taas synkkään päähän. Turha puhua muista romahtaneista osakkeista, kun lähimmät verrokit eivät erityisemmin ole romahtaneet. Inno om aivan valtavan kaukana verrokkien kannattavuudesta.

Relaaja: menee nyt vähän toistamiseksi, mutta siis tuota heikkoa Q2:sta perusteltiin parilla kiinteähintaisella projektilla, joista toinen oli kaiketi päättynyt ja toinen päättymässä. Lisäksi Q2:lle osui jotain kuluja joiden piti jakaantua aiemman arvion mukaan myös Q3:lle, mutta tulivatkin kaikki Q2:lle. Mä en vaan näiden tietojen valossa itse vielä uskoa siihen, että “tää oli tässä”. Miksi siis näet, että tästä eteenpäin kaikki on vaan huonoa jos nuo pari kiinteähintaista projektiakin on taputeltu missä ilmeisesti laskutettiin etukenossa ja lopussa tehtiin hommia eikä voitukaan enää laskuttaa?

Jep, vähän kuin Lehdolla kaikkien ongelmallisten projektien piti loppua jo vuosia sitten. Ei vaan löydy luottoa, etteikö uusia ongelmia ilmaantuisi. Uusia ongelmia on ennenkin keksitty. Onhan se hieman huvittavaa, että q1 heikkous pistettiin koronasaikkujen piikkiin. Annettiin olettaa, että Q2 tulee olemaan hyvä. Mitäs sitten kävikään. Tuli vielä heikompi kvartaali ja uudet selitykset. Ihan kuin ongelmaprojekteja ei olisi q1 ollut olemassakaan.

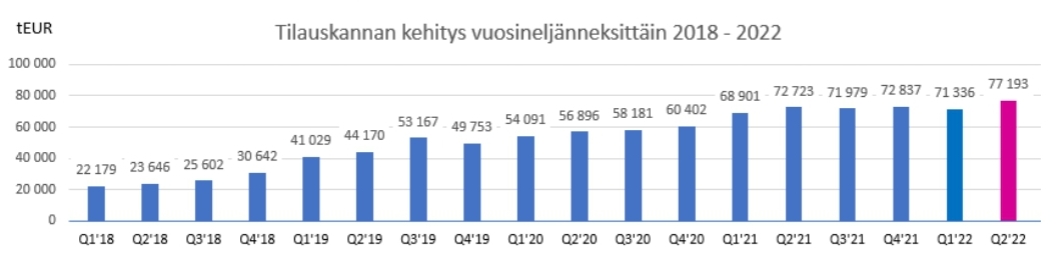

Itse myin omat osakkeet osariin ja olen nyt pyöritellyt, että hyppäänkö takaisin vai en. Eniten itseäni häiritsee liikevaihdon junnaaminen paikallaan. Nousevaa tilauskantaa seuratessa sitä aina odottaa, että kyllä se kohta alkaa näkymään. Tilauskantahan on noussut 2018-2021q2 välisenä aikana 250%, mutta tämä ei vaan millään tule läpi yläriville.

Hienostihan Innofactor on saanut nostettua kannattavuutta ja tämä näkyy myös osakekurssissa. 2018 joulukuun pohjilta kuitenkin +150%. Viime vuoden EBIT% oli noin 10%, mutta tähän ei tänä vuonna tulla pääsemään ja Inderesin ennusteissakin EBIT% lähivuosille on 7% paikkeilla. Kannattavuuden parantamisen kautta en siis usko, että kurssi enää uudestaan lähtee nousuun ainakaan lähivuosina.

Näin ollen pitäisi uskoa, että liikevaihto saadaan nousuun kannattavuuden pysyessä hyvällä tasolla. Tästä ei kuitenkaan ole näyttöä, enkä lähtisi lyömään vetoa sen puolesta.

Toki osakkeen arvostus ei ole pilvissä, mutta mitä sen sitten pitäisi olla etenkin kun ilmassa tuntuu nyt olevan paljon epävarmuutta. Jos H2 menee yhtä “hyvin” kuin H1, niin PE olisi noin 12 päivän kurssilla (0,91€). Nousuvaraa pitäisi olla varsinkin jos H2 on parempi kuin H1. Silti itse kaipaisin viitteitä siitä, että liikevaihto saadaan nousuun ja taidan ainakin toistaiseksi pysyä katsomossa.