Ihan lyhyt kommentti tähän: monet tilaukset ovat todella pitkäaikaisia. Siksi liikevaihtokin generoituu usealle vuodelle. Itse ajattelisin niin, että paksu tilauskirja lähinnä takaa sen, että hommia on pitkäksi ajaksi eteenpäin. Kyllä se tulos tulee ensisijaisesti laskutusasteen parantamisella.

Jos katsoo Indereksen päivitettyjä ennusteita niin esim. 2024e EPS 0,14 eur…jos arvostettaisiin hikisellä PE 10:llä niin kurssi olisi 1,40 EUR. Mä en viiti tän takia veivata se on yksi isompi uutinen ja juna meni jo. Esim. olen kuullut arvioita siitä, että Digia voisi olla kiinnostunut Innofactorista - eikä alhainen arvostus ainakaan tuskin kiinnostusta laske jos kauppoja hierotaan. Selvää on, että Innofactor ei eurolla lähde, koska Ensiolla on 21% osakkeista. Kyllä se on lähempänä 2 EUR jos bidiä sattuisi pukkaamaan.

Se olisi kyllä ihan kiva exit, digiallakin taitaa olla Microsoft osaamista.

Noh, mielellään osinkoni ottaisin kun vähän sillä ajatuksella suurensin positiota (tietysti toivoi nousujohteista tasaista suorittamista ja vähän parempia kertoimia…

Hyvä käänne tehtiin kuitenkin taannoin sieltä tappiollisia kriisi ajoista…

Omistajalistaus päivitetty. Suurimmat osakkeenomistajat eivät ole reagoineet juuri mitenkään. TOP100 listalle tullut sen sijaan useita uusia nimiä listalle. Eli perinteinen omaisuuden uusjako menossa Innofactorissa, jossa vanhat pettyneet myyneet ja uudet opportunistit ostaneet.

“Oikeusrekisterikeskuksen hankintapäätöksessä ilmoittama hankinnan arvonlisäveroton kokonaisarvo on tiedotteen mukaan noin 4,0 miljoonaa euroa. Sopimuskausi on kaksi vuotta, joiden lisäksi on kaksi yhden vuoden optiota, joista päätetään erikseen.”

Tilauskirja nyt siis reilusti yli 80M ellei jo 90M jo mitä luultavimmin. 4M /2v + 2x1v optiot, joista siis voisi tulla toinen mokoma 4M lisää oletettavasti.

Hankintailmoituksissa kerrotaan kauppojen suurin mahdollinen arvo. Toteutuneet tilaukset toimittajan kannalta jäävät melkein aina näitä pienemmäksi, erityisesti Innofactorin työhön perustuvissa sopimuksissa.

Tässä tapauksessa Innofactorille saattaa tuosta Oikeusrekisterikeskuksen kaupasta tulla vaikkapa 1 miljoonan verran liikevaihtoa vuosittain, tietämättä että mikä siitä on mahdollisesti järjestelmän lisenssiosuutta ja paljonko on arvioitua työtaä. Mutta toteutunut myynti siis saattaa olla vain puolet ostajan hankintailmoituksessa kerrotusta ehdottomasta kattosummasta.

Hankintojen arvon liioittelu liittyy hankintalain koukeroihin.

Julkksen puolen hankinnat kyllä käsittääksemi lähes aina paisuvat suunnitellusta? Kuinka monet julkiset hankkeet pysyvät siinä mitä on sovittu? Vähän hanke kuin hanke niin kuluja tulee tuplat siihen mitä on paperilla😅 ei ole ihan yksi eikä kaksi esimerkkiä että julkisen sektorim kilpailutus ja sovitut raamit ovat täysi vitsi

Hankintapäätökseen kirjataan hankinnan maksimiarvo, jos hankinnan kulut ylittää tuon ilmoitetun hankinnan arvon sopimuksen aikana, ylityksen määrästä riippuen, täytyy joko tehdä sopimusmuutos tai kilpailuttaa sopimus uudelleen. Kokemukseni mukaan näissä julkisissa hankintasopimuksissa voi olla ilmaa paljonkin kuten ylläkin jo mainittiin. Kilpailutusprosesseihin ei yleisesti haluta kovin herkästi lähteä, sillä näihin kuluu hurjasti resursseja ja kalenteriaikaa, esimerkiksi tästä syystä hankinnan kokonaisarvoa saatetaan hilata yläkanttiin todelliseen tarpeeseen nähden.

No kuinka nämä aina hinnoitellaan alle sen mitä on todellisuus? Se että joku julkinen hanke pysyy raameissaan on suoranainen ihme. Räikeimpänä kaikki rakennusteollisuuteen liittyvät hankkeet…

Minä inhoan mediaa, koska aika usein sen jättämät mielikuvat asioista ovat vääriä. Itse tykkään nykyisin tarkistaa kaikki median väittämät faktat mahdollisimman läheltä niiden alkuperäisiä lähteitä (kuten kuunnella viitatun poliitikon puhe omin korvin).

Tässä tapauksessa olit kerännyt tuohon joitakin komeita klikkiotsikoita, mutta mitä klikkimäärää eivät olisi saavuttaneet ne sadat tai tuhannet “200 000 euron arvoinen järjestelmän xxx hanke meni aikataulussa ja budjetissa” uutiset.

Ohjelmistoalalla kannattaa aina erottaa työn ja ohjelmistolisenssien hankinnat toisistaan. Ohjelmiston hankinnan (lisenssis) lisäksi tarvitaan usein myös toimittajalta räätälöintiä, käyttöönottotyötä ja tukipalvelua. Urakkahinnoittelulla tehdyt ohjelmistokehitykset uppoavat noiden kahden (lisenssi vs työ) väliin.

Aika vaikea alan yhtiöiden yksittäisten pörssitiedotteiden (kauppojen) pohjalta on tehdä oikeastaan mitään vahvoja osakekurssiin vaikuttavia johtopäätöksiä. Edes maineen suhteen (“sai kaupat, täytyy olla hyvä yhtiö”), kun onnistumiset mitataan vasta jälkikäteen.

Tuossa on hyvä kolumni siitä mitä julkisella puolella touhutaan. Käsitellään myös julkisia it-hankkeita. Tuskin ihan klikkiotsikot on ainoa syy. Enemmänkin kun piikki on auki ja maksajana yhteiskunta, kukaan ei joudu vastuuseen meni projektit ja tilaukset miten tahansa. Ja pitikö hinta vai ei. Paljon muutakin mutta ajatuksia herättävä ja viihdyttävä kirjoitus

Kun katsoo kirjoittajan muut blogikirjoitukset niin ainakin itsellä loppui kuin seinään usko mihinkään objektiiviseen tuossa blogissa. Aika agendahakuinen kirjoittaja, jolla on selkeät omat syyllisensä kaikkeen. Pieni lähdekritiikki olisi paikallaan.

Edit: IMHO tuon linkin (ja tämän oman viestini sitten sen jälkeen) voisi molemmat poistaa kun eivät oikeasti Innofaktoriin liity.

IT-hankkeissa julkisella toimijalla iso vastuu hankinnan määrittelyjen toteuttamisessa, se mitä ei osata määritellä, maksaa. Mitä kompleksimpi järjestelmä sitä vaikeammaksi määrittely tulee, kaikkea ei tiedetä ja ymmärretä ennenkuin järjestelmä on pystyssä. Hankintalaki tuo myös omat koukerot verrattuna yksityisiin hankintoihin. Moderneja hankintamenettelyjä käytetään harvemmin, sillä ne vaativat omanlaista hankinta- ja sopimusosaamista.

Näin varmasti… onko Innofactorilla käynyt sitten toisin päin että ei olla osattu laskea paljonko työtä tarvitaan tiettyyn toteutukseen kun nyt Ension puheiden mukaan joudutaan tekemään osa projekteista loppuun “talkootyöllä” ilman että siitä voidaan laskuttaa…

Vaatii toimittajalta myös tarkkaa silmää mihin sopparehin lähtee mukaan ja millä hinnalla. Yleisesti jos toimittajan puolella nähdään riskejä sopimuksen suhteen, nämä hinnoitellaan tarjoukseen mukaan ettei vahingossakaan tule persnettoa. Jos riskilisät jää laittamatta, voittaa kyllä helposti kilpailutuksen, mutta voi hyvinkin näkyä vastaavina oireina kuin mitä Innofactorilta viestitään.

Tuossa Q2 jälkeisestä pöllytyksestä jäi vielä yksi asia mietityttämään. Eli kun jotkut täällä totesivat, että hommia tehdään “ilmaiseksi” tai “tappiolla” jne. Toki voi olla yksittäisiä projekteja, jotka eivät tuota, mutta kaiketi se tilausten portfolio kokonaisuudessaan ratkaisee. Itse näkisin niin, että tietyissä projekteissa projektit olikin jo tuloutettu aiempiin kvartaaleihin, mutta hommat sitten jatkuivat vielä, mutta laskutus oli tehty ennalta. Pelaan nyt tässä ihan hatusta vedetyillä lukemilla vain esimerkkiluontoisesti. Eli jos joku projekti on myyty vaikkapa miljoonalla ja siitä siitä on tuloutettu kaikki ja siitä on jäänyt aiempiin osareihin voittoa vaikkapa 150k. Ok, sitten hommat jatkuu vielä ja se aiheuttaa seuraavilla kvartaaleille vaikkapa -50k tappion. Ok, se näkyy ensiksi tulostava parantavana ja sitten heikentävä mutta lopputulos olisi kuitenkin +100k. Sitten kun täällä puhuttiin Q1 tuloksen selittelyistä “lisääntyneillä sairaslomilla” niin tämän viikon tulosjulkistajista ainakin kaksi yritystä on vedonnut ihan samaan syyhyn eli kyllä näkisin, että se ihan faktaa on. Osarin jälkeen on julkistettu 9M arvosta tilauksia. Itse ainakin ajattelen niin, että jokainen saatu tilaus on yritykselle positiivinen asia… Ehkä jossain projekteissa tulee ylityksiä ja joissain alituksia kokonaisuus ratkaisee. Ehkä nyt liiaksi tuijotellaan muutamia 3kk ajanjaksoja, jotka on pitkässä juoksussa täysin merkityksettömiä. Tilauskirja tulee olemaan todella pullea Q3:ssa.

Ketju muuten hiljeni Q2 osarin jälkeen aikalailla. Kun tänne postataan ns. positiivisia uutisia niin tykkäyksiä on muutama, ennen kymmenittäin. Taitaa olla niin, että pohjat on käsillä kun tämmöinenkin sentimentti huomioidaan, että osakkeesta käytävä keskustelu tyrehtyy todella paljon.

Jos ei nyt mennä enää takaisin yksittäiseen kvartaaliin, niin Innofactorin kehitystä voi tarkastella myös toisella tavalla. Yritys oli alkujaan kannattava ja kasvava yhtiö, jonka markkina-arvo jo itsessään oli merkittävä. Viimeisten 13 vuoden aikana yritys on tehnyt ison joukon yritysostoja, joiden kautta se on saanut tukun itsessään kannattavia liiketoimintoja mukaan lukuihinsa. Jos lähdetään siitä, että alkuperäinen Innofactor ja kaikki sen ostokset ovat kasvattaneet kokonaisuuden arvostusta kaikki nämä menneet vuodet, niin voisi tämänhetkisen markkina-arvon kuvitella liikkuvan 100-150 M€:n haarukassa. Mutta se onkin 36 M€. Tuntuu siis siltä, että jokainen ostos onkin muodostanut Innofactorille ennemminkin rasitteen kuin lisäarvon. Ja tehtyjen ostosten markkina-arvo on ikään kuin sulanut Ension polttouunissa. Ja vähän vertailua muihin markkina-arvoihin: Siili 122, Digia 193 ja Gofore 369

Aika samoilla luvuilla treidaa siili ja innofactor… (P/E ja ev/ebit) innofactor vaan pienempi liikevaihto, heikompi ebit, heikompi ROE.

Eiköhön arvostus olisi sama jos nämä luvut olisivat Siilin kaltaisia. Joko liikevaihtoa tarvitaan rutkasti lisää tai ebit% huomattavasti korkeammaksi…

Vähän heikommista statseista voi olla helpompi parantaa juoksuaan jos asioita tehdään oikein kuin jo vahvoista luvuista… mielenkiintoinen yjtiö joka tapauksessa… uskon että kurssi kääntyy vielä.

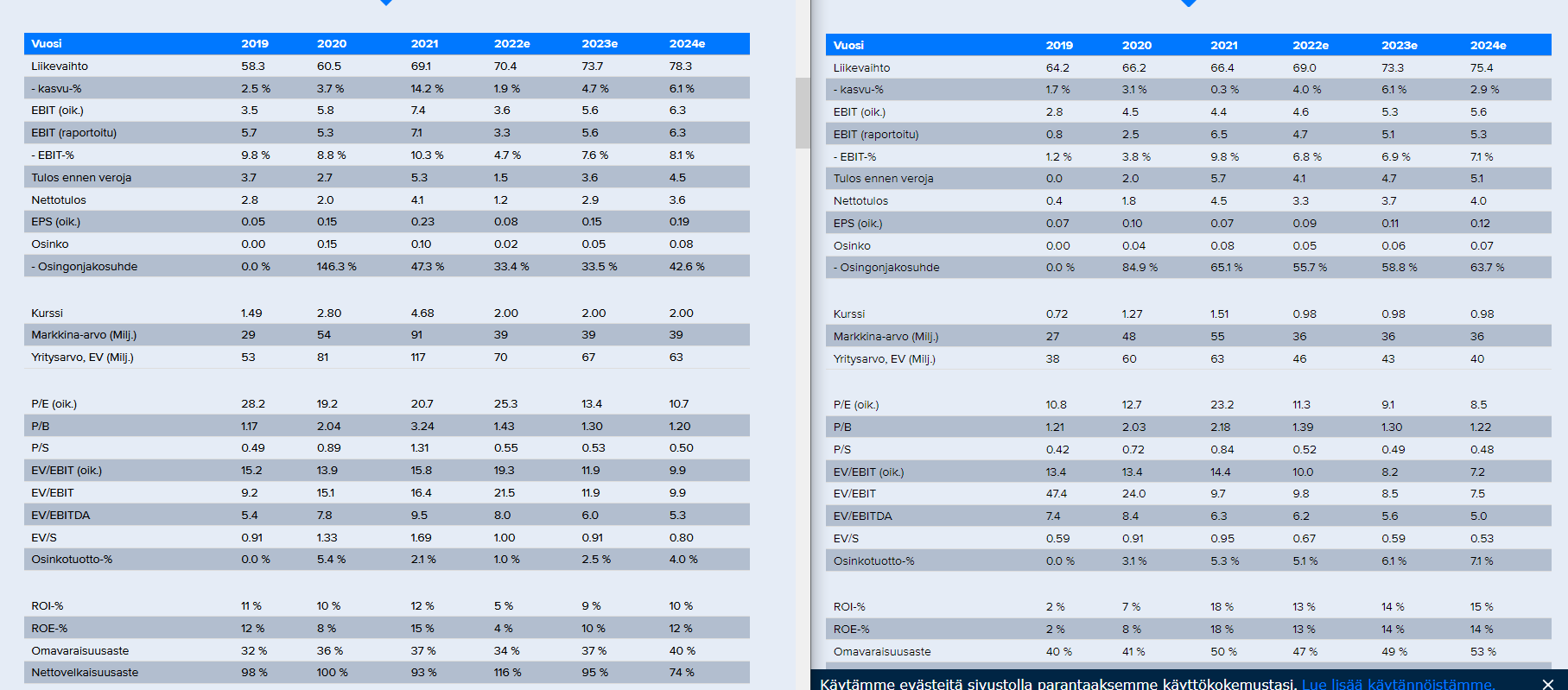

Oikealla siis Solteq ja vasemmalla Innofactor. Selkeästi näkyy, että Innon kanssa analyytikot ovat huomattavan paljon pessimistisiä sen suhteen, että saadaanko homma pidettyä paketissa loppuvuoden luvatulla tavalla. Onhan esim. tuo p/e 25.x ja p/e 11.x hiukan eri sarjaa