Ension kommenttina osarista, että tällä laskutusasteella tavoite mennä vuoden loppuun asti ja ensi vuonna vielä parantaa. Tarkoittaa nimenomaan nyt tällä hetkellä olevalla laskutusasteella, jota ruvettiin viikkotasolla korottamaan kesällä. Otaksun, että nykyinen taso on jo hyvä ja ensi vuonna parempi. En ymmärrä tuota liipasinherkkyyttä kun alla oli tosiaan 11-12 parantuvaa kvarttaalia, joka on siis lähes 3 vuotta. Sitten tuli pari heikompaa ja nyt taas nytkähti parempaan eikä edes ohjeistusta laskettu. Itsellä vahva luotto nyt siihen, että homma jatkaa taas hyvällä radallaan. Liipasinherkät varmasti ostettiin aika liki ulos tuossa PAS-välittäjän isomman luokan keräilyssä.

1 tykkäys

Onhan parannusta tullut jonkin aikaa viime vuosina. On siellä kuitenkin mörnimistä taustalla, sarja epäonnistuneita yritysostoksia ym. kivaa. Ruotsia kovasti yritettiin valloittaa vastikään, mutta toiminta vaikuttaa edelleen enemmän harrastamiselta kuin vakavalta liiketoiminnalta

Ensio haastatteluassa, luottavaisen oloista, ei juurikaan koottuja selityksiä vaan realistista kommentointia.

Tätäkin sivuttiin ja Q3 oli jo Ruotsissakin parempi, mutta vielä on työtä tehtävänä. Norja ja Tanska sen sijaan kommenttien perusteella kasvaa ja voi hyvin, vaikka kokonaisuudessa pienempiä osia ovatkin.

3 tykkäystä

Nämä epäonnistuneet yritysostot tehtiin niihin aikoihin, kun kurssi ja tulos olivat pohjissaan eli yli 5 vuotta sitten. Onneksi yrityksillä on tapana oppia virheistään ja esim. Invenco-kaupan ehtoja kehuttiin jopa Indereksen toimesta. Minua kiinnostaa tällä hetkellä erityisesti jenkkiläisen Avepointin rantautuminen Tukholmaan. Heillä strategiana ottaa jalansijaa pohjoismaista mm. yritysostoin. Innofactor olisi hyvä hyvä suupala.

1 tykkäys

Ruotsissa on välillä mennyt paremmin ja välillä huonommin, eikä mitään trendiä liiketoiminnan suotuisasta kehityksestä ei ole oikein ollut havaittavissa. Muistelen kyllä, että siellä olisi tullut johtoportaaseen vaihdoksia viime aikoina. Saatan muistaa väärinkin

Kurssipohjat olivat enemmänkin seuraus näistä epäonnistuneista yritysostoista. Ehkä tällä suunnalla on tämän jälkeen havaittavissa enemmän kurinalaisuutta

Kyllä. Juuri näin. Yritysostojen sulauttaminen ei onnistunut ja tulos meni kuralle ja kurssi mukana. Mutta siitä on tosiaan aikaa. En mä itse jaksa pitää epäonnistujan leimaa loputtomiin, jos joskus on mennyt joku pieleen. Sen jälkeen ollut ihan hyvää tekemistä isossa kuvassa.

2 tykkäystä

Täytyy sanoa, että olihan tuo Ension esiintyminen nyt hiukan eri tasoista, kuin Q2 jälkeinen luimistelu ja selittely.

Q3 tulos tosiaan osoitti nyt, että laskutusasteongelmat ollaan saatu aika hyvin kuriin, koska siellä tosiaan mukana heinäkuu, josta ainakin kotimaassa todella vähän laskutettavaa.

Kunhan tuo Ruotsin puoli saataisiin vihdoinkin kuntoon pysyvästi, niin aika hyvältä alkaisi siinä kohtaa näyttämään ja osakkeen kurssikaan tuskin enää sitten pyöriin alle euron.

3 tykkäystä

Tässä on vielä analyytikko Grönqvistin tekemä tuore yhtiöraportti. ![]()

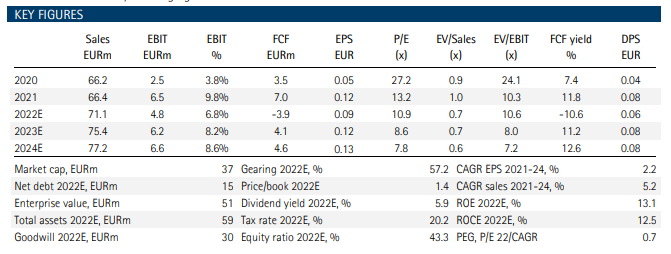

Liikevaihto nousi vahvasti Q3:lla ja erityisesti orgaanisesti. Orgaaninen kasvu ei kuitenkaan laskutusasteiden noususta huolimatta tullut vivulla kannattavuuteen. Tulostaso ja trendi poistivat kuitenkin selkeimmät huolet tulosvaroituksesta. Saadut tilaukset pysyivät hyvällä tasolla, mikä antaa hyvää pohjaa liiketoiminnalle. Odotamme Innofactorilta maltillista tuloskasvua lähivuosina. Ennusteillamme osakkeen arvostuskuva on ennallaan (2022e P/E 11x ja EV/EBIT 10x), eikä riitä positiivisen näkemykseen osakkeesta, kun huomioidaan yhtiön tuloskasvun ja markkinan epävarmuus.

https://www.inderes.fi/fi/parempaan-pain-mutta-viela-ei-ole-aika

1 tykkäys

Historian paras Q3 niin liikevaihdoltaan, käyttökatteeltaan kuin tilauskirjaltaan ja suositus vähennä 1,00 EUR targetilla. Ei siinä, ihmettelen vaan mistä ne 2,00 EUR targetit tuli paljon heikommassa tilanteessa… Aina voidaan sanoa juu, korot nousee, tuottovaatimus kasvaa jne, mutta välillä on vaikea käsittää näitä analyytikoiden aivoituksia. Tietysti nyt ovat erityisen varpaillaan kun ovat ajaneet OSTA-suosituksilla ja korkeilla tavoitehinnoilla niin moneen miinaan, että vetää varmaan varovaiseksi.

6 tykkäystä

Jos korot 4 ja siihen riskilisät vaikka 7% on 11% =p/E 11 jos ei pahemmin kasvua, pitäisi saada tulosparannusta.

Toivottavasti saadaan.

Korot nolla tai miinus ja tuottovaatimus matalampi, kun niin ihanaa= tavoitehinta ja kertoimet parempi.

Odotellaan ![]()

Liikevaihto kasvoi kuitenkin +21,5% eli kyllä tässä kasvua on. Kyllä se sieltä tippuu alariveille. Monastihan kasvufirmoille ensiksi nousee liikevaihto ja tulos tulee perässä - jos tulee, mutta kyllähän tässä potentiaalia on eikä voida puhua mistään savupiipusta joka vaan junnaa paikallaan.

EVLIn kommentit ja raportti, positiivisemmalla kannalla näkymistä

Innofactor - Showing much needed improvement

Equity Research

Innofactor showed promising progress in Q3, boding well for 2023, and now needs to provide further signs of sustained performance given recent challenges. We retain our target price of EUR 1.25 and BUY-rating intact.

Clear growth boost in Q3

Innofactor reported better than expected results. Growth clearly picked up a notch, 21.5% y/y (13.4% organic), with net sales of EUR 16.7m (Evli 14.9m). Growth was aided by improved invoicing rates following actions implemented after the weaker H1. Profitability came in line with our expectations, with EBITDA of EUR 1.8m (Evli EUR 1.9m). Relative profitability was in our view slightly soft but still at good levels. Subcontracting expenses increased y/y and the improvement in invoicing was gradual throughout the quarter, with September having been strong according to the company. The order backlog was up 7.3% y/y.

Potential for 2023 but too early to get overly excited

The achieved sales growth in Q3 along with the gradually improved invoicing rate provides very good support for the end of the year and confidence for Q4 appears to be strong. With the demand situation looking unchanged and should the achieved efficiency be sustained, Innofactor is set for notable earnings improvement potential heading into 2023. The sustainability of the higher operative performance remains a key concern given recent challenges, and further proof is warranted. We currently estimate a ~2%p increase in the EBITDA-margin in 2023 should the late-Q3 performance be sustained in the near future, although H1/22 was soft, and the potential is bigger than that.

BUY with a target price of EUR 1.25

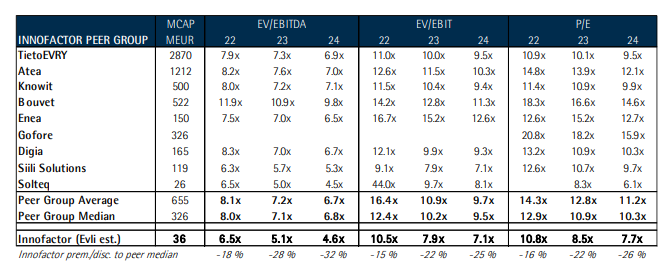

Innofactor currently trades below peers. In our view this is not fully unjustified given the sub-par performance during 2022. We, however, still see that the shown improvement signs and potential still supports valuation upside. We retain our target price of EUR 1.25, valuing Innofactor near the peer median, and our BUY-rating intact. We note that peer multiples have come down recently and in absolute terms, the implied 2023 target P/E of ~10.5x is not overly challenging.

1 tykkäys

Jotenkin tässä lausessta tulee fiilis analyytikon pessimistiseen perusasenteeseen Innofactoria kohtaa tällä hetkellä.

Odotamme Innofactorilta maltillista tuloskasvua lähivuosina. Ennusteillamme osakkeen arvostuskuva on ennallaan (2022e P/E 11x ja EV/EBIT 10x), eikä riitä positiivisen näkemykseen osakkeesta, kun huomioidaan yhtiön tuloskasvun ja markkinan epävarmuus.

Ja toisesta ketjusta, toisen analyytikon kirjoitus omasta seurattavasta firmastaan:

Odotamme tuloksen laskevan aiempaa loivemmin

Ennusteemme on jo nykyisellään hieman alle haarukan (86,4 MEUR), mutta arvostus on tälläkin ennusteellamme silti edullinen (P/E 12x).

Eli it-puolella maltillinen tuloskasvu ja p/e 11 ei ole positiivisen näkemyksen arvoinen, mutta retailissa jo loivemmin laskeva tulos ja p/e 12 on edullinen ![]()

Onko Jonilla mennyt windows liian monta kertaa jumiin, eikä mustikan kypsymistä ole päässyt seuraamaan https://mustikkaan.fi/ palvelussa, joten fiilikset ovat negatiiviset ![]()

6 tykkäystä

Itse luen näitä ainakin niin, että arvostus on suunnilleen sama, mutta Innofactorin ennuste on positiivinen ja ennusteisiin sisältyy epävarmuutta ja riskiä alaspäin kun taas Tokmannin ennuste on jo tosi negatiivinen (ennakoi negaria) joten varmaankin tässä on positiivisen yllätyksen varaa enemmän.

Lisäksi jos katsoo historiallisia arvostuksia niin Innofactorilla ne on ollut n. 11-12 (tuota 2021 anomaliaa ei kannata mielestäni huomioida) ja Tokmannilla puolestaan 13-15 eli Tokmannin kertoimet ovat olleet historiallisesti selvästi korkeammalla tasolla. Itse ainakin ostaisin samoilla kertoimilla mieluummin Tokmannia kuin Innofactoria ![]()

9 tykkäystä

Kyllä itse ainakin näillä tunnusluvuilla ja kasvavalla liikevaihdolla mielummin pistän rahani Innofactoriin. Järjestäin verrokeihin nähden -25% alennus.

Viimeisemmän esityksen myötä kyllä itselläni poistui epävarmuus lähes kaiken muun paitsi Ruotsin osalta. Q4:lta mitään maata mullistavaa odota, mutta ensi vuodelta kyllä odotukset korkealla.

2 tykkäystä

Raportit ja kommentit ovat luettu varmaan tarkkaan, niin tässä olisi vielä video, jossa Emma haastattelee Jonia.

Innofactorin liikevaihto kasvoi kohisten kolmannella neljänneksellä ja erityisesti orgaaninen kasvu oli vahvaa. Analyytikko Joni Grönqvist kommentoi Innofactorin kulunutta neljännestä ja yhtiön tuloskäännettä.

Aiheet:

00:00 Aloitus

00:14 Liikevaihdon kestävätaso

02:24 Kannattavuuden laahaus

04:37 Ohjeistus ja tuloskäänne

07:39 Arvostus

1 tykkäys

Tämä menee ohi ketjun aiheen niin jätän kommentoinnin tähän, mutta jos katsoo yritysten kasvuprofiilia toteutuneesta näkökulmasta niin toinen on kasvuyhtiö ja toinen ei. Toinen tekee myös melkein 20x liikevaihtoa täysin toisella toimialalla. Lähinnä pointtina se, että tällainen “vertailen kahden täysin erilaisen, eri toimialoilla toimivan yrityksen P/E:itä ja teen johtopäätöksiä” oikoo aika monta mutkaa. Eli ei se analyytikko nyt anna niitä suosituksia ihan vain “en vain tykkää Innofactorista”-periaatteella

Mikään sijoitussuositus tämä ei tietenkään ole, halusin vain tuoda hieman perspektiiviä asiaan ![]()

EDIT: @Tunturisusi Vastaukseni oli Vodel1:sen kommenttiin jossa näin tehtiin ja käytettiin sitä (mielestäni aiheettomana) kritiikkinä analyytikkoa kohtaan, oletin että osallistuit samaan keskusteluun. En kyllä oikein ymmärtänyt, että miten se miten Innofactor vertautuu muihin toimialansa yrityksiin vaikuttaisi sijoituspäätökseen Innofactor vs. Tokmanni ![]() (sillä voi hyvinkin perustella sen miksi on sijoittanut Innofactoriin eikä esim. Digiaan). Mutta tämä on tosiaan ihan OT, niin jääköön tähän

(sillä voi hyvinkin perustella sen miksi on sijoittanut Innofactoriin eikä esim. Digiaan). Mutta tämä on tosiaan ihan OT, niin jääköön tähän ![]()

![]()

5 tykkäystä

Empä minä vertaillut kahden eri toimialalla toimivan yrityksen P/e vaan snipparissa oli saman toimialan firmoja. Sanoin vaan että jos noista kahdesta pitäisi valita niin ostaisin Innofactoria noilla tunnusluvuilla ja arvostuksella.

Syynä näkemäni parempi kasvupotentiaali ja mahdollinen skaalautuvuus sekä verrokeihin nähden aliarvostus. Tämän korjaaminen vaatii tosin näyttöjä, mutta uskon että ne on tulossa.

Kunhan vaan tartuin tähän keskusteluun ja annoin oman mielipiteeni näistä puhutuista firmoista:) Ei ole Tokmannia vastaan mitään. Kelpo firma sekin…

2 tykkäystä

Vaikka toimialoissa on eroja ja niitä ei voi suoraan verratakaan, niin yleisesti ottaen ostan kuitenkin ennemmin suht. stabiilia firmaa matalalla P/E:llä, kun firmaa jonka näkymät on huonot korkealla P/E:llä. Miettikääs, että esim. Verkkokauppa.com on kolmen negarinkin jälkeen joku P/E 30 lappu. Matalalla P/E:llä ostamalla saa tiettyä mielenrauhaa ja osinkotuottokin on hyvä. Innofactorissa on potentiaalia, myös lunarin mahdollisuus. IT-sektori on kuitenkin kasvava ala eikä hiipuva ala. Täähän oli yhdessä KL:n jutussa tituleerattu olikos se 3. kovimmaksi kassavirtakoneeksi. Siihen nähden tälle kyllä tulee rapaa yllättävänkin paljon, sekä foorumeilla että analyysiympyröissä.

5 tykkäystä

No joo, oikeassa olet, eli aika typerä vertaus on Tokmanni ja Innofactor. Lähinnä se, mikä näissä särähtää korvaan, on negatiivisen oloinen tyyli esittää asia. Tietenkin tässä tulee taas vastaan omasta mielestäni suuri puute Inden suosituksissa, eli se puuttuva “Pidä” suositus. Tässä jos koskaan olisi ollut sellaisen paikka, kun kurssi ja tavoitehinta ovat samassa, mutta suositukseksi pitää kuitenkin antaa negatiivinen, koska keskitie puuttuu.

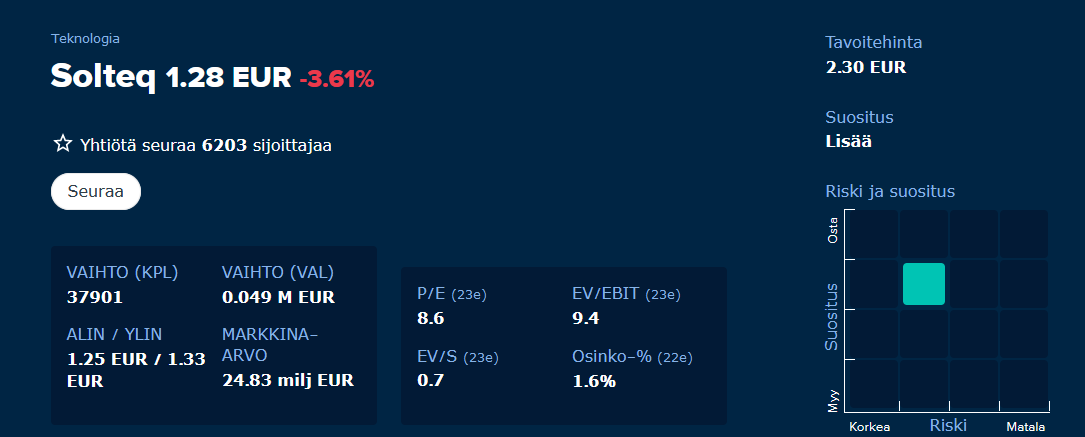

Parempana esimerkkinä näistä ennusteista, suosituksista, tavoitteista ja arvostuksista olisi ollut Solteq. Sama analyytikko ja molemmilla ikäviä kvartaaleja takana, mutta jos tavoitehintoja ja suosituksia annetaan 12kk päähän, niin omaan silmään nämäkin näyttävät hiukan erikoisilta, varsinkin jos suosituksessa viitataan markkinatilanteeseen ja tuloksenteko kykyyn.

Innofactorilla on kuitenkin useampi hyvä kvartaali taustalla Solteqiin verrattuna ja jos jossain 2020 anomalia Hesan pörssissä oli poikkeuksellisen vahva, niin se on tuo firma.

Kuitenkin tämän kanssa ollaan oltu jatkuvasti osta/lisää kannalla osarista toiseen pettymyksistä huolimatta.

Solteq:

Innofactor:

Ei tästä sen enempää vääntöä, varsinkin kun en ole juuri Solteqiin perehtynyt muuten, kuin seurannut mielenkiinnolla osaripettymyksiä ja suosituksia tämän kanssa.

4 tykkäystä