Päivän KL:ssä juttua yrityksistä, jotka tuottavat hintaansa nähden parhaiten kassavirtaa. Innofactor hienosti 3. sijalla.

4 tykkäystä

On kyllä totta, että omien osakkeiden osto tukee osakkeen kurssia ![]() Ei kyllä liiku mihinkään suuntaan tämä. Nordean kautta ilmeisesti menee noi innon takaisinostot ja siellä on vissiin ostokurssi lyöty tarkaan pöytään.

Ei kyllä liiku mihinkään suuntaan tämä. Nordean kautta ilmeisesti menee noi innon takaisinostot ja siellä on vissiin ostokurssi lyöty tarkaan pöytään.

No ainakin tällä hiljalleen imuroidaan kaikki ylimääräiset irtokupongit pois pörssistä. Nyt sitten vaan toivotaan, että Q3 menee lankulle ja koko vuoden ennuste pidetään. p/e alle 10 (jos epsi ennuste pitää) ja +5% osinko on kyllä jo suhteellisen edullinen.

1 tykkäys

Tänään ostettiin kuudella tonnilla osakkeita. Se on noin kymmenisen prosenttin päivän vaihdosta, jolla ei vielä mitään liikutella

Omien osakkeiden ostoissa on tiukat rajoitukset, joilla eliminoidaan mahdollisuudet vaikuttaa hinnanmuodostukseen. Toki tämä on yksi ostaja lisää, mutta sen suhteellinen osuus pysyy koko ajan pienenä

1 tykkäys

Hyvä kun ostelevat nätisti vaan saavat hyvään hintaa. Suurimpien omistajien listalla ei juuri vähentäjiä ollut, joten noita myyntieriä ropisee sieltä täältä piensijoittajien salkuista ja niitä on hyvä hissukseen keräillä pois. 800k on kuitenkin ihan hyvä määrä imuroida luopujilta liiveihin.

1 tykkäys

Joni antoi ennakkokommenttinsa ensi tiistaina julkaistavasta Q3-rapsasta ja muistakaa, että silloin on tuloslive 8.55 alkaen. ![]()

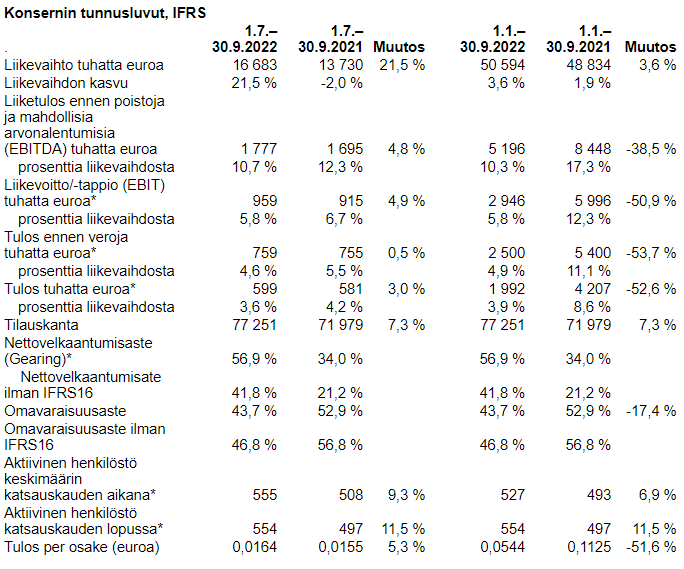

Odotamme Innofactorin liikevaihdon kasvaneen yritysoston vetämänä ja olleen orgaanisesti vertailukauden tasolla. Lisäksi arvioimme yhtiön saaneen projektihaasteet pääosin hallintaan ja kannattavuuden olevan vertailukauden tasolla. Yhtiöllä jäi kuitenkin H1:llä niin selvästi kirittävää tuloksen osalta, että ennusteemme olettaa yhtiön vielä laskevan tulosohjeistusta kuluvalle vuodelle. Lisäksi mielenkiinto kohdistuu Invenco-yritysostoon ja markkinakommentteihin. Kesäkuussa julkaistu ja suurelta osin edelleen ajankohtainen laaja raportti yhtiöstä on luettavissa tästä.

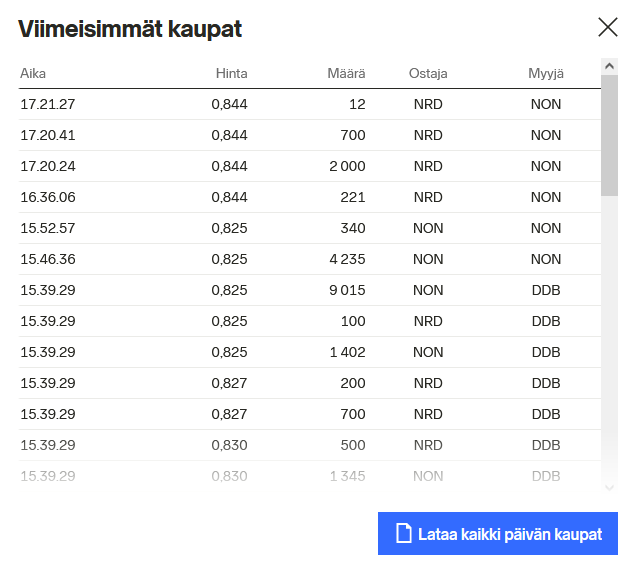

Tänään on ollut jostain syystä poikkeuksellisen suuri vaihto osakkeella ja ostajana ollut Paretoa käyttävä taho (200 000 osaketta). Eikä ollut edes blokkikauppa. Kukahan tekee peliliikkeitä?

Ja myyjänä näemmä Goldman. Onpa kyllä erikoisen näköistä menoa, kun päivävaihto pyörinyt lähiaikoina 20-40k välissä. Ja outoa, ettei tuota tehty blokkina.

Pareto Securites (PAS) sipaissut jo lähemmäs 300k Innofactoria. Goldman myynyt jo reilut 300k. Vaikea kuvitella, että ei olisi keskenään sovittu että jos on myyden niin laitas tavaraa laidalle ja toinen sitten rouhinut sieltä sitä mukaa kun roinaa tullut. Oma veikkaukseni on, että menevät hallintarekkarista toiseen, joten tuskin saamme tietää kuun vaihteessa kuka osti tai möi.

Jatkuu näköjään…PAS tankkailut, ku nyt on myyjänä nordnetin tilit ni vaikea uskoa, et on hallintarekisterihommaa…onkohan jollaa nyt tosi hyvä näkemys tästä osakkeesta ![]()

2 tykkäystä

Aimmat isot myynnit tuli GSAG, osto PAS. Noi NON-myynnit voi olla eri henkilöiden myyntejä myös. PAS on kuitenkin ostanut jo satojatuhansia Innofactoria, nousisi omistajalistauksessa helposti ihan kärkisijoille jos ei mene hallintarekkariin.

Vähän kädenlämpöiset luvut, mutta ainakin yhtiön puheet vaikuttivat ihan positiivisilta, että varovaisen luottavainen. Innofactor oli kuitenkin omista yhtiöistä sellainen, jonka tekeminen vähän pelotti, joten pidän tätä ihan positiivisena, kun merkittävä negaririskikin vielä tähän liittyi omissa laskelmissa. Yhtiö onneksi uskoo vielä, että pääsee ohjeistukseen. Orgaaninen kasvu yllätti iloisesti, mutta vielä kivempi olisi tosiaan, jos vähän valuisi tulokseenkin. Jäi vähän epäselväksi muuten allekirjoittaneelle, että miksi ei valunut tulokseen tuo kasvu.

osakkeen hintaan nähden hyvä suoritus(?) ja hyvä, että saatiin q2 verrattuna parempi suoritus. Ongelmien jatkuminen pelotti.

1 tykkäys

34 miljoonaa yrityksen pörssihinta niin ei kyllä ole mitenkään hinnalla pilattu. Eli tyytyväinen tai jopa erittäin voi olla lukuihin.

Vuoden takaiseen nähden väkeä lisää merkittävästi, myös Q2 jälkeen henkilöstö lisääntynyt.

Tulos ei ainakaan vielä skaalaa, kun palkkakulut nousee. Lisää kapasiteettia kasvuun jatkossa, jos/kun laskutusaste paranee.

Kokonaisuus parempaan päin varsinkin heikon Q2:n jälkeen.

3 tykkäystä

Täällä moni oli heittämässä kirvestä kaivoon Q2 tuloksen jälkeen. Tämän päivän valossa se oli kyllä aivan liian ennenaikaista. Historian paras Q3 niin liikevaihdoltaan, käyttäkatteeltaan kuin tilauskannaltaan ei voi valittaa. Veikkaan, että tämä oli tietynlainen kulminaatiopiste, jonka jälkeen tulos alkaa kasvamaan. Hyvillä mielin!

7 tykkäystä

Tätä itsekin pohdin, mutta toisaalta liikevaihto aktiivista työntekijää kohden oli Q3:lla yli 10% korkeampi kuin vuosi takaperin, kun katteen osuus liikevaihdosta oli taas sitten jonkin verran heikompi.

1 tykkäys

Koska Q3 oli mukana heinäkuu, minne suurin osa kotimaan it-alan puljujen kesälomat sijoittuvat, oli tämä tulos kyllä oikein positiivinen omasta mielestäni, kun kaikki ainekset Q2 uusimiseen oli ilmassa. Nyt kun ohjeistusta ei vieläkään laskettu, uskon että loppuvuoteen on tässä kohtaa jo sen verran hyvää näkyvyyttä, että ennustettuun 0,08 epsiin päästään.

Edit: ei ole ihan hetkeen Innon alkuhuutarissa näyttänyt tältä ![]()

4 tykkäystä

Target price 1.25€, Evlin suositus osta.

4 tykkäystä

Yhtiön historian tuntien monella varmasti liipaisinsormi herkässä. Olisi tietenkin mieluista mikäli ongelmat saatiin isolta osin selätettyä ja nyt päästäisiin keskittymään laskutukseen. Katsauskauden loppua kohden meno parani, joten ehkäpä positiivinen trendi jatkunut tämän jälkeen

Meneekös tuo EV/EBITDA jonnekin viiden korville mikäli ennusteet pitävät. Ei tätä kalliiksi voi moittia

2 tykkäystä