Innofactorin liiketoiminnassa on huomattavissa samanlaista kehityspiirrettä kuin Digiassa ennen jakautumista Digiaan ja QT Groupiin.

Koko ajan tässä ollaan naurettu Ension kannattavuustavoitteille ja samaan aikaan on työnnetty kania takaisin hattuun ![]()

Minä en ole nauranut koskaan. Mun mielestä on vaan hyvä, että asetetaan kunnianhimoisia tavoitteita. Jenkit osaa tänkin homman. Suomessa tyydytään vähään eikä osata hehkuttaa. Lisäksi nuo Ension pitkän aikavälin tavoitteet eivät edes ole mahdottomia. Vaaka heilahtaa äkkiä toiseen suuntaan jos esim. pohjoismaat alkaa vetää kunnolla ja/tai tekoäly ja SaaS hommat ottaa lisää tuulta alleen.

Juu en sitä tarkoittanut. Muistaakseni noita lukemia ei ole hirveästi mainostettu aikaisemmin, mutta nyt neula alkaa hiljalleen liikahtamaan

Mikäli kasvu jatkuu niin tämä arvostetaan kohta aivan eri lukemille. Klassinen tilanne, jossa perusbisneksen heikkous piilottaa kasvusegmentin

1 tykkäys

Jos 43M markkina-arvolla kasvava yritys tekee 9,1M käyttökatetta niin onhan tää superhalpaa! Jos kattelee Indereksen tulosennusteita eteenpäin niin siellä pilkottaa jo 0,15 EUR EPS lukematkin ja ne voi tulla yllättävänkin äkkiä eteen. Kasvullehan tälle firmalle ei anneta mitään arvoa. Pelkkänä savupiippuna pidetään, joka on käsittämätöntä juuri tekoälybuumin alkaessa.

4 tykkäystä

Kyllähän Innofactorissa melkoinen upside on ![]()

Liiketoiminta etenee raiteillaan.

Raportin lopussa on tällainen tilasto:

Yhtiösivuilta voidaan hakea kuukautta tuoreempaa dataa:

Siellä on yksi eläkevakuutusyhtiö 2,3 miljoonalla ja yksi henkivakuutusyhtiö 0,3 miljoonan omistuksella.

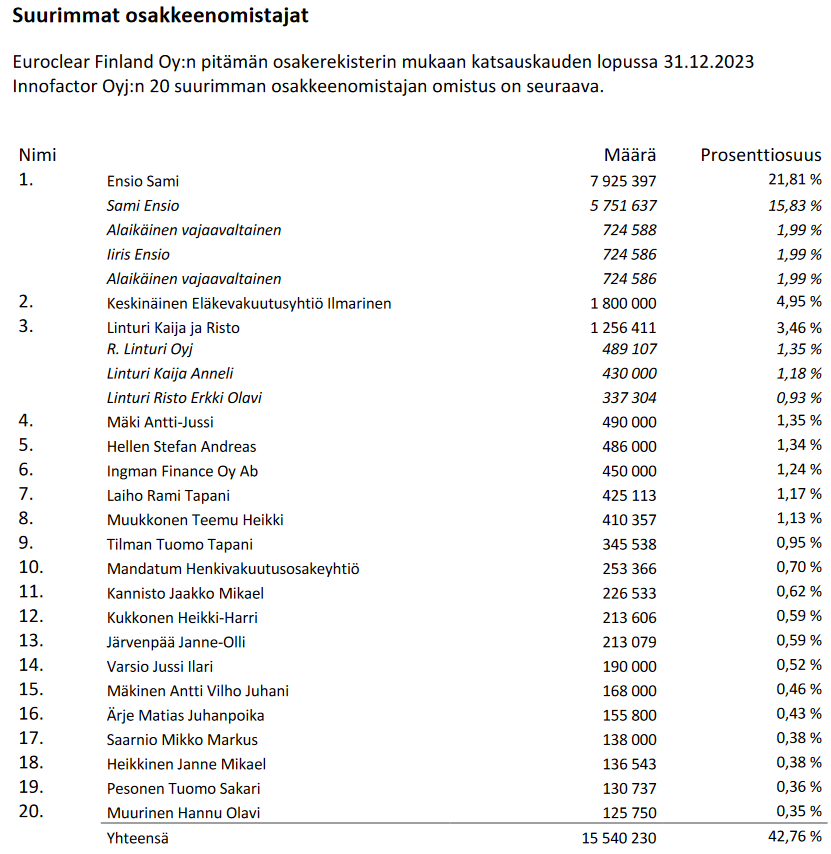

Ehkä Ension suuri omistus tai yhtiön pieni free float vähentää kiinnostusta isojen sijoittajien keskuudessa, mutta kyllä tuolla listalla loistaa poissaolollaan kaikki Nordea, Osuuspankki, Elo, Proprius jne jne.

“Siellä on yksi eläkevakuutusyhtiö 2,3 miljoonalla ja yksi henkivakuutusyhtiö 0,3 miljoonan omistuksella.

Ehkä Ension suuri omistus tai yhtiön pieni free float vähentää kiinnostusta isojen sijoittajien keskuudessa, mutta kyllä tuolla listalla loistaa poissaolollaan kaikki Nordea, Osuuspankki, Elo, Proprius jne jne.”

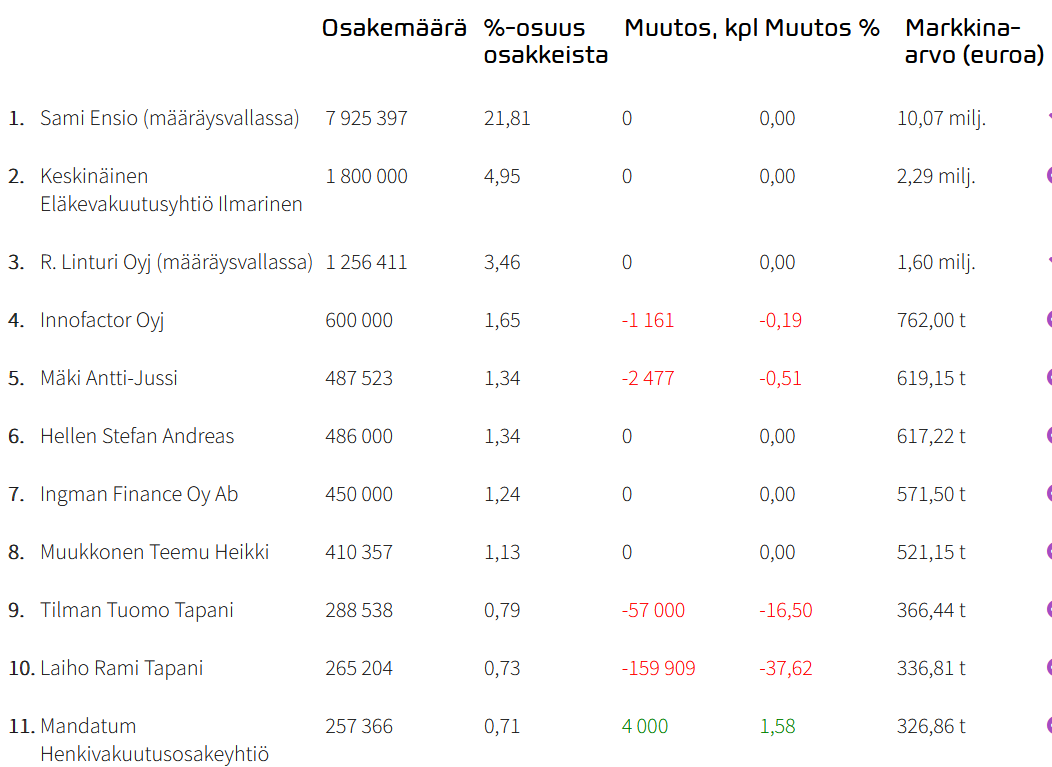

Taitaa olla Inno liian pieni kioski instikoille. Mielenkiintoista että Manta on ostanut minisiivun osakkeita.

Lisäksi Laihon ja Tilmanin myynnit ovat jatkuneet jo pidemmän aikaa. Loppuessaan vähentävät jonkin verran myyntipainetta (myytävää on kyllä vielä jäljellä).

Innofactor nousi Suomen IT -yritysten toiseksi suositelluimmaksi yitykseksi mitattuna asiakkaiden antamilla suosituksilla.Kärjessä Admicom. Top 100 it-konsultti- ja ohjelmistoyritykset Suomessa asiakassuositusten määrään perustuen | Ite wiki

8 tykkäystä

Toimarin haastattelu:

00:00 Aloitus

00:42 Innofactor GPT Agents

03:27 Q4:n pääkohdat

06:10 Suomessa meni hyvin, muualla heikommin

06:58 Eri ratkaisualueiden kehitys

11:55 Tilauskanta

12:52 Lähes ennätyksellinen myynti Q4:lla

13:32 Markkinatilanne ja näkymät

16:59 Ohjeistus

5 tykkäystä

Tuli vieleen mieleen noista kaupoista / myynneistä. Muutamallakin foorumilla on ollut jonkin verran keskustelua siitä, että kun ei kauppauutisia ole juuri tullut ja sen vuoksi luullaan, että homma ei pelitä. Olen itse ajatellut aina niin, ettei siitä sovi vetää kovin pitkälle meneviä johtopäätöksiä. Esim. Q4:lla tuli “vain” kaksi kauppauutista ja ne olivat suuruusluokaltaan 1-2 MEUR eli mitään kovinkaan merkittäviä, vaikka tiedotuskynnyksen ovatkin ylittäneet. Siitä huolimatta Q4 / 2023 oli toimitusjohtajan mukaan myynnillisesti lähes parasta mitä on ollut. Raportissa tilauskirjan näytti -5% luokan lukemia, mutta jos katsoitte tuon toimitusjohtajan haastattelun niin hän siinä totesi, että “Kenenkään ei niistä tarvi olla huolissaan”. Myöhemmin Joni kysyi, mitä se olisi ollut vanhalla tavalla laskettuna, niin hän totesi, että jos se nyt oli -5% niin ilman raportointitavan muutosta se olisi ollut about +5%. Eli tosiasiassa tilauskirja siis pullistui. Tämä ero vaan johtui siitä, että ovat siirtäneet puitesopimuskeikkoja tilauskirjasta pois. Joni totesi aamulla, että vaikea löytää raportista oikeastaan mitään huonoa, paitsi tilauskirjan lasku, mutta sekin sitten tosiaan selkisi toimitusjohtajan haastattelussa ja kääntyi sekin ns. positiiviseksi. Eli ei mitään huonoa.

4 tykkäystä

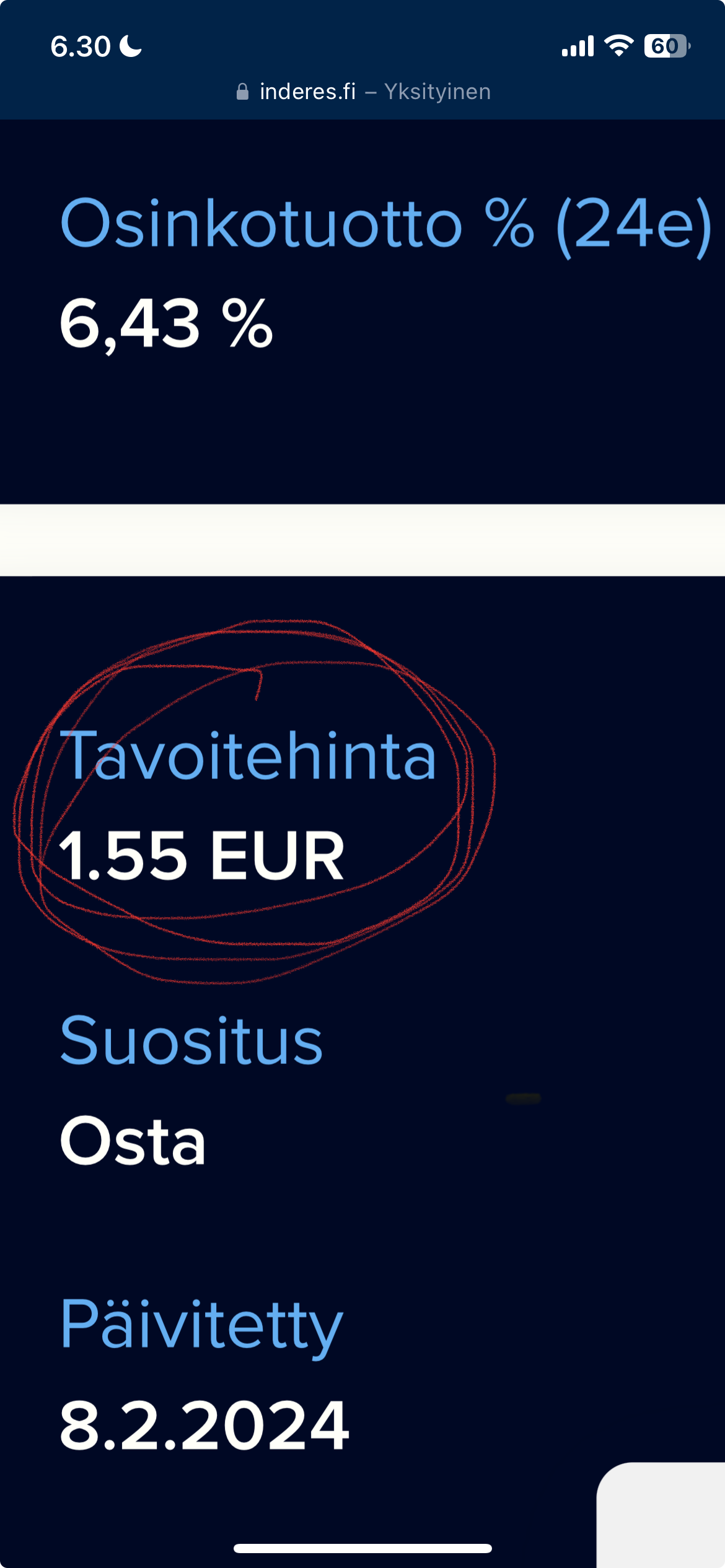

Tässä on Jonin kommentit tuloksesta. ![]()

4 tykkäystä

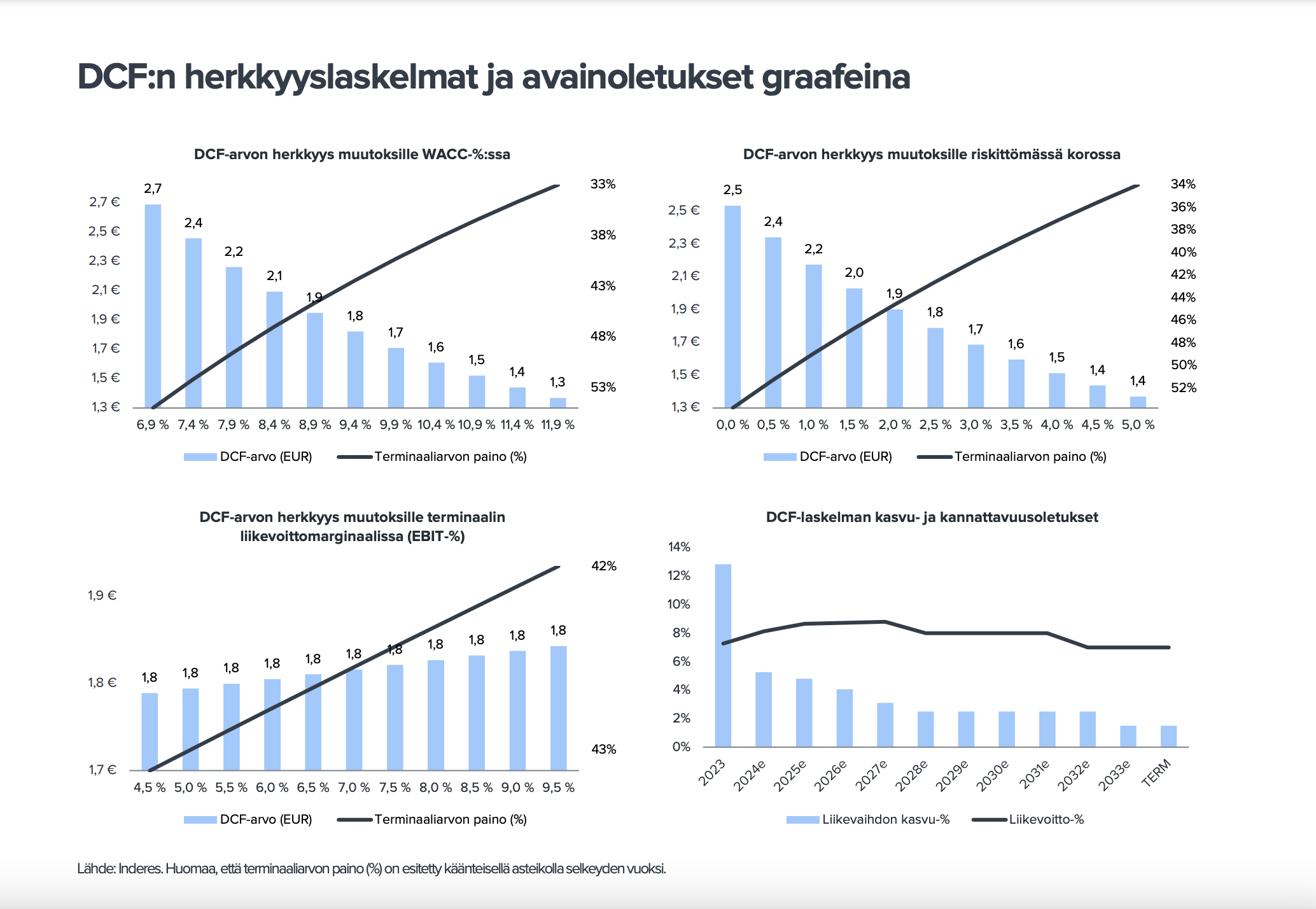

Kassavirtalskelma 1,8 EUR, alennus verrokkeihin -40%. Huhhuh.

7 tykkäystä

Tässä olisi vielä yhtiöraportti Jonilta. ![]()

Innofactorin operatiivinen hyvä veto jatkui Q4:llä haastavasta markkinasta huolimatta. Lisäksi vertailukelpoinen tilauskanta kasvoi ja laatu parani, mikä tukee kasvua ja kannattavuutta. Ennustamme maltillista orgaanista kasvua lähivuosina ja kannattavuuden hieman parantuvan. Ennusteillamme osakkeen arvostuskuva (2024e P/E 9x ja EV/EBIT 7x) on hyvin houkutteleva, kun huomioidaan jatkuva hyvä tekeminen markkinan vastatuulista huolimatta.

Rapsasta lainattua:

Maantieteellisesti liikevaihto kasvoi Suomessa ja paikallisessa valuutassa Norjassa sekä laski muissa Tanskassa ja Ruotsissa. Aktiivinen henkilöstömäärä katsauskauden lopussa oli 581 hlö laskien 13:lla verrattuna edelliseen kvartaaliin. Lyhyellä aikavälillä Innofactorilla on nähdäksemme yhä edellytyksiä kasvaa laskutusasteiden kautta, erityisesti Suomen ulkopuolella, mutta myös Suomessa.

6 tykkäystä

Inderesin uusimassa Innofactor -analyysissä on yksi erittäin mielenkiintoinen yksityiskohta, jota en ole aikaisemmin nähnyt; arvostuksen korkoherkkyys. Eli miten tässä tapauksessa Innofactorin arvo kehittyy korkotason muuttuessa. Voimme odottaa selvästi korkeampaa arvostusta, jos korot odotetusti alkavat laskea.

13 tykkäystä

Onko tämä henkilötyön myynti nyt enää kovin kriittinen sijoituskeissin kannalta. Mielenkiintoisempaa tietää mikä on kasvunäkymä Dynastyn myynnin osalta. Se kuitenkin siaalautuu mukavasti ja toi leijonanosan koko vuoden tuloksesta ja erityisesti viimeisen kvartaalin

Nooh, tuohan on nykyhinnoittelulla melkeinpä ilmainen optio

3 tykkäystä

Jos Innofactor onnistuu Dynastyn myynnissä ulkomailla on Innofactor tuleva Multibaggeri. Tähän mennessä ainoa julkistettu ulkomainen asiakas lienee Suur-Tukholman palolaitos: Innofactor - Suur-Tukholman palolaitos valitsi Innofactorin asian- ja dokumentinhallintajärjestelmän toimittajaksi

3 tykkäystä

Innofactorilla on ollut voitonjaon aloittamisesta alkaen voitonjakoesityksessä mukana myös valtuutus ylimääräiseen voitonjakoon. Onkohan yhtiö avannut tätä komponenttia tarkemmin esim. Inderesille? Onko tuo enemmänkin muodollinen kirjaus vai ihan aito, varteenotettava vaihtoehto, jos esim. yritysostoja ei tule? Kertaakaan tätä ei ole taidettu vielä neljän vuoden aikana käyttää, mutta liiketoiminnan rahavirran puolesta tähänkin mahdollisuus tuntuisi ainakin nyt olevan.

2 tykkäystä

Näkisin niin, että jos/kun osake on ollut aliarvostettu niin ostavat omia ja normaalimmalla arvostuksella sitten ehkä mieluummin jakavat osinkoa. Osake on ollut niin pitkään aliarvostettu, että on ollut ihan fiksua ostella omia ja mitätöidä ne. Verotonta tuottoa omistajille, kun omistusosuus kasvaa, oman pääoman tuotto kasvaa ja tulos/osale ja osinko/osake kasvaa pitkässä juoksussa.

5 tykkäystä