Maailmalta ei löytynyt variantteja, joihin rokote ei tehoaisi.

5 tykkäystä

Yhtiö hakee lisäsuojaa patentilleen. Lisäksi kommenteissa maininta, ettei biosimilaari markkina rokotteille ole relevantti.

Näkemykseni mukaan tämä ei ole mitään yhtiön omaa keksintöä. Asiasta löytyy tietoa muistakin lähteistä helposti googlaamalla. (mm. Apples and oranges? Can second generation vaccines become as low cost as generic medicines? - ScienceDirect)

ABG on analyyseissään mielestäni sekoittanut rokotteen ja lääkkeen, ja käsittelee asiaa niin että rokotteen patenttisuojan umpeuduttua “geneeriset” valmisteet tulevat markkinoille nopeasti. Asia on kuitenkin niin, että rokote on biologinen valmiste ja rokotteen “geneerinen” versio olisi paremminkin biosimilaari. Näitä koskee eri sääntely.

Odotan, että ABG korjaa analyysejään merkittävästi patenttien umpeutumisen jälkeisen ajan suhteen.

3 tykkäystä

Firmalla on ollut kehityshankkeena porsaille rokotetta, nyt siitä saatu lupaavia tuloksia kehitystyössä. Firman kurssi on (yleisen sentimentin mukana?) lasketellut pulkkamäkeä. Syömähampaana hepparokote, nyt siis lupaavia tuloksia tuotepaletin täydennykseen.

5 tykkäystä

Hepparokotteen osalta firma on tiedottanut nyt tuotteen myynnin myötä infokampanjasta. Ja nuupahtanut kurssi siitä nyt hiukan virkistyi, saa sitten nähdä jatkossa. Käsittääkseni rokote on myynnissä vasta Ruotsissa (?). Ja kyllähän sitä pitää markkinoida kun sellainen rokote on tarjolla, osa hevosharrastajista lienee siitä perin tietätämättömiä.

[Nordnetin uutisoinnista ei järkilinkkiä saa tehtyä joten teksti tässä alla]

Intervacc: Tillsammans mot kvarka

29.4.2022 13.29 •

Den 23:e mars frisläpptes Strangvac till försäljning i Sverige och veckan efter började de första apoteken att lägga order och få vaccinet levererat. Sedan Strangvac blev godkänt i Europa i augusti 2021 har vi arbetat intensivt med att informera ledande hästveterinärer, och vi har haft mycket givande möten med över 100 så kallade Key Optionon Leaders runt om i Europa. I och med att Strangvac blev tillgängligt för försäljning inleddes nästa fas med att träffa och utbilda veterinärer runt om i Sverige för att informera om Strangvac. Intresset har varit mycket stort och vårt team har redan träffat många veterinärer och hållit utbildningstillfällen. Strangvac är lanserat i Sverige och vi kommer nu att successivt lansera i resten av Norden och Europa.

Parallellt med att vi utbildar veterinärer har vi lanserat initiativet tillsammans mot kvarka med syfte att uppmärksamma hästägare på sjukdomen kvarka och vikten av att vidta smittskyddsåtgärder. Vi är fullt dedikerade till uppdraget att minska spridningen och effekterna av kvarka. Under april månad har vi haft ett samarbete med Svensk Galopp och vi har flera andra event inbokade framöver. Bland annat kommer vi att representera Intervacc med monter på Falsterbo Horse Show och på Världscupen i Herning i sommar. Med information och kunskap kan vi tillsammans skydda våra hästar!

Vi har fortsatt många kvarkautbrott i Sverige. Under femårsperioden 2016-2020 anmäldes i snitt 76 stall med utbrott av konstaterad kvarka per år i Sverige. Bara den först diagnostiserade hästen i ett stall anmäls som ett utbrott. Ett utbrott kan alltså omfatta flera insjuknade hästar. Vi blir regelbundet kontaktade av förtvivlade hästägare som drabbats av kvarkautbrott. Varje utbrott är en tragedi som utöver ett stort lidande för drabbade hästar också innebär oro och ekonomisk belastning för hästägaren. Under april vaccinerades de första hästarna i Sverige med det nylanserade vaccinet mot kvarka. Vi har ett nytt verktyg i den viktiga kampen mot kvarka.

Nästa vecka börjat kampanjen Stoppa Kvarkan, en informationskampanj om kvarka och smittskydd för hästar som drivs av SVA, och stöttas av flera av de stora hästorganisationerna i Sverige. Även vi på Intervacc stöttar detta initiativ samtidigt som vi arbetar med vår långsiktiga kampanj för att sprida kunskap om kvarka och smittskydd. Tillsammans kan vi #stoppakvarkan.

1 tykkäys

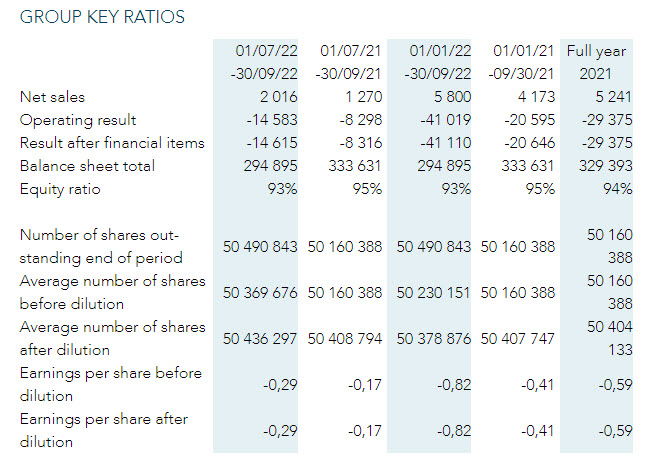

Intervacc Q2 tulos oli (odotetusti) miinusmerkkinen, vaikkakin net sales kyllä edistyi jonkin verran. Tulosta toki selittää rokotetuotteen myynnin starttivaihe, jolloin menoja on edelleen rutkasti ja tuloja tulee verkkaisemmin. Edistysaskelia ovat olleet rokotteen säilyvyyden (myyntiajan) piteneminen, mainitsevat myös että USAn lupahakemusta ollaan käynnistelemässä.

2 tykkäystä

[quote=“veronmaksaja, post:112, topic:9361, full:true”]

Intervacc Q2 tulos oli (odotetusti) miinusmerkkinen, vaikkakin net sales kyllä edistyi jonkin verran. [/quote]

Net sales oli mielestäni suuri pettymys. Rokote oli myynnissä Ruotsissa koko Q2:n ajan ja Tanskassa reilun kuukauden ja silti liikevaihto kasvoi vuodentakaiseen kvartaaliin säälittävät 80 tuhatta euroa. Toimitusjohtajan ylistyssanoista huolimatta myynti on lähtenyt hitaasti liikkeelle.

Hevosenomistajilla on nyt vaikea ajat, kun kaikki kulut nousevat hirmuista vauhtia. Vaikka hevoseen laitetaan muutenkin paljon rahaa, jossain tulee kipukynnys vastaan ja kaikesta ei-pakollisesta oletettavasti säästetään.

Intervaccin markkina-arvo on korkeahko, jos myynti ei lähde nopeasti vetämään. Myös kassa on tyhjänä nykyisellä tappiotahdilla alle vuodessa.

Englanniksi:

“It is frustrating that it takes time to launch a new vaccine and to go from central approval by the EMA to sale in local markets. It is a process that I had hoped would go faster,”

“We expect to start sales in several European countries shortly.”

“Earlier this year, we started the application process for a sales permit in the US, but have not yet reached a stage where we can provide a time estimate for the completion of the regulatory process.”

1 tykkäys

Ymmärrän näkökohdan ja pettymyksen - tosin mm. firmaa seuraava Erik Penser Bank Sweden kommentoi ettei liikoja odotuksia vielä pidä asettaa, “Myynti aloitettiin Ruotsissa maaliskuussa, Tanskassa toukokuussa ja Isossa-Britanniassa elokuun puolivälissä.” ja “Kausiluonteisesti hevoset rokotetaan ensisijaisesti vuoden lopulla ja odotamme suurimman osan vuoden myynnistä tapahtuvan neljännellä vuosineljänneksellä.” On toki arpapeliä arvioida miten yleinen taloussentimentti vaikuttaa hevosomistajien liikkeisiin. Em pankki asettaa osakkeelle kruunut haarukkaan 92-102.

Erik Penser odottaa tälle vuodelle 31 MSEK myyntiä, ABG Sundal Collier vastaavasti 43 MSEK.

Ekan puolen vuoden jälkeen myyntiä on kasassa vain 3,7 M, joten loppuvuodesta pitää tulla iso harppaus. Saa nähdä miten käy. On kyllä huonoin mahdollinen aika lanseerata mitään uutta tuotetta markkinoille juuri nyt.

1 tykkäys

Tietenkään ajat ei ole hyvät millekään uudelle lanseeraukselle nyt, eniten kärsii kuitenkin consumer discretionary

Terveydenhoito (oli se sitten oma tai lemmikin-) on usein viimeisten karsittavien kulujen joukossa, kun kulutusta pitää priorisoida.

Rokottamisen voi myös ajatella ”vakuutuksena”, jolla pienellä panostuksella voi välttää/lieventää hyvin raskaita ja kalliita seuraamuksia, jos strangles-epidemia lähtee leviämään omalla tallilla.

Lyhyellä aikavälillä hinta liikkunee paljon myynnin kehityksen mukana

Pitkässä pelissä isoin ajuri Ivaccille on kuitenkin mielestäni pyrkimys pois tuotantoeläinten antibioottimarinoinnista. Tässä auttaa paljon jo rokote jonka teho olisi vaikka vain 20%.

2 tykkäystä

Firman Q3 luvut julkistettu. Myynti on mielestäni aika vaisusti lähtenyt kasvuun ja miinusmerkkinen kehitys korostunut entisestään. Kuluja toki markkinoinnista ja valopilkkuna 12.10.2022 myynnin alkaminen Keski-Euroopassa, mm. Saksassa & Ranskassa. Melkoisesti pitäisi firman jo kohentaa lukujaan, vai onko sittenkin Strangvacin menekki heikompi kuin ennakoitiin.

Lainaan itseäni reilun kahden kuukauden takaa. Analyytikot näyttävät olevan täysin pihalla tämänkin firman kanssa. No nythän Intervacc taisi lopettaa ainakin ABG:n seurantasopparin.

Q3:n aikana Ruotsi, Tanska ja UK toivat myyntiä 2 MSEK. Q4:n aikana mukaan saadaan pari uutta maata, joten nouseeko myynti peräti 4 MSEKiin? Sitten olisi huikeat 10M liikevaihto koko vuodelle. Samaan aikaan yrityksen markkina-arvo edelleen 1700 MSEK… Kassa tyhjä vuoden päästä eli osakeanteja tiedossa.

1 tykkäys

Onhan tämä silleen melko klassinen tilanne lääke/medikaali-puolella, että tuotteen osalta kysyntää voidaan pitää varmana(esim. tässä kilpailijaa ei ole olemassakaan) ja jotain markkina-osuuksia voidaan laskea tietyllä virhemarginaalilla ja päästä aika koviin lukuihin(nykyarvostus), MUTTA on äärimmäisen vaikea arvioida miten nopeasti liikevaihto kehittyy ennustetulle tasolle.

Lupaprosessit, tuotanto, jakelukanavat, markkinointi, kaikki vie aikaa ja rahaa. Esim. Suomessa ilmeisesti tätä rokotetta ei saa rahallakaan vielä.

Lisäksi yhtiö todennäköisesti painaa kaasua pohjaan uusien tuotteiden osalta, kun ei ne patentit ikuisia ole: Pipeline - Intervacc mikä taas osaltaan syö rahaa.

Tuotantoeläinten puolella odottaa sitten graalin malja jos antibioottien kulutusta voidaan vähentää.

2 tykkäystä

Yhtiö on itse sanonut että uusien tuotteiden kysyntä ajan funktiona on loivan S kirjaimen muotoinen käppyrä, olen tästä samaa mieltä. Siksi näistä ensimmäisistä luvuista ei vielä paljoa päätellä. Tärkeintä että suunta on nouseva.

Useimmat rokotteet on rationaaliselle toimijalle no-brainereita. Covid on nostanut yleistä tietoisuutta infektoiden vakavuudesta ja rokotteiden hyödyistä. Uskon että kysyntä tälle tuotteelle on kyllä olemassa.

Markkina on aiheellisesti huolestunut kassan riittävyydestä. Viimeksi järjestettiin suunnattu anti. Lisään tod.näk 20SEK hintaan (jossa osake olisi n. 3v omxsgi tasolla) ja varsinkin, jos tulee yleinen anti.

2 tykkäystä

2022 luvut ulkona:

Liikevaihto 9,7 M

oper kassavirta -70 M

kassassa jäljellä 45 M

Myynti ei vedä vieläkään ja kassan pohja paistaa tällä menolla ennen juhannusta.

1 tykkäys

Aika taapertamista tuntuu olevan. Kuluja tuntuu lanseerauksessa piisaavan, ja lisäksi ilmeisesti joku vanha SEK1.9m vuodelta 2017 alaskirjattu. Tosin net sales on 2021 => 2022 kasvanut 84% joten ihan tyhjäntohinaa ei toiminta ole ollut, Q4:lla luku kolminkertaistunut vuoden takaiseen. Mutta eihän ne isot prosentit mullista jos taustaluvut ovat lilliputtikategoriaa…

Yhtiö julkaisi ensimmäistä kertaa karkean pitkän aikavälin tavoitteensa strangvacin myynnistä, yli 1000 milj.SEK 65% bruttomarginaalilla. Tarkoittaa karkeasti sitä että strangvacin käyttö yltää hevosinfluenssarokotteen tasolle.

Olkoon”pitkä aikaväli” 10 vuotta ja diskonttokorko 10%, tuon liikevaihdon nykyarvo on n. 400 MSEK, ja nykykurssilla P/S 2,5.

DCF malliani en ole jaksanut päivittää, mutta usa launchin siirtyminen ja nykytilanne vaikuttaa siten että hatusta vedetty käypä arvo on 30-40SEK. Riskitön korkotaso vaikuttaa tän hinnotteluun tietysti valtavasti, enkä osannut odottaa nykyisenkaltaista ympäristöä.

Strangvac toimii alustavien tietojen mukaan erittäin hyvin, ja myynti on lähtenyt vetämään. Näitä ensimmäisiä lukuja ei pidä lähteä extrapoloimaan vaan muistetaan se S-käyrä.

Kalkyylin ulkopuolella on tietenkin muut rokoteprototyypit.

Possa on hyvän kokoinen, mutta olen aloittanut ostot 20 SEK tasosta ja lisäilen -10% välein.

2 tykkäystä

Mielenkiintoinen laskelma. Olisit valmis maksamaan 1500-2000 MSEK yhtiöstä jolla on yksi tuote mikä generoi nykyarvoltaan 400 MSEK liikevaihtoa? ![]()

Tämänpäiväisen kurssiromahduksen syynä lienee Erik Penser, joka puolitti tavoitehintansa naurettavalta 92-102 SEK tasolta 48-54:ään. Myyntiennusteet ja marginaalit putosivat rajusti heidän analyysissaan ja kassavirtapositiivisuus saavutetaan aikaisintaan 2025.

Omasta mielestäni osakkeessa on edelleen enemmän ilmaa kuin todellista tulevaisuuden kassavirtaa.

1 tykkäys

No juu ei kai tuollaista “diskontattu p/s” kukaan käytä kovin vakavasti, tuo nyt oli vaan nopea päässälaskunomainen tapa hahmottaa asioita. Ostopäätökseni ei liity tuohon

Sentimentti osakkeen ympärillä on harvinaisen masentunut tällä hetkellä. Pari vuotta takaperin taas päinvastoin kun laskelmoitiin 100-300SEK tavoitehintoja. Osakkeita pitää ostaa silloin kun ne on halpoja.

Pitkäaikais-case mulla tän kanssa liittyy pyrkimykseen pois tuotantoeläinten antibioottien käytöstä ja yhtiön aihioista siihen liittyen ja strangvac tarjoaa perustason osakkeen hinnoittelulle

ps Ilmeisesti seuraat yhtiötä mutta et omista, oletko tehnyt jonkinlaista omaa arviota käyvästä arvosta?

1 tykkäys