Hienoa saada Niko tähän ketjuun mukaan Elikkä peilaten Nikon kirjoituksiin ei tuo ketjuavaus ihan metsässä ollut riskeineen jne.

Se mikä tänään osarissa häiritsi hieman oli esim täydellinen G4S-kommenttien ja näkymien puute, kun mielestäni juuri tuota asiaa piti tänään ulosmitata pohjautuen useampaan aikaisempaan quarteriin… miksi ei sanottu rolloutin olevan vauhdissa, kun sitä odotettiin ja MRR-numerot olisivat sitä hieman tukeneet?

elikkä näyttää ailahtelevuus olevan firman ulosannissa tyypillistä… tyydyn seuraamaan tämän quarterin sivusta mutta epäilemättä tältäkin osakkeen hintatasolta tässä on räjähtävä potentiaali olemassa. Valmiina astumaan laivaan jos saadaan lisää näyttöjä hyvästä suorittamisesta

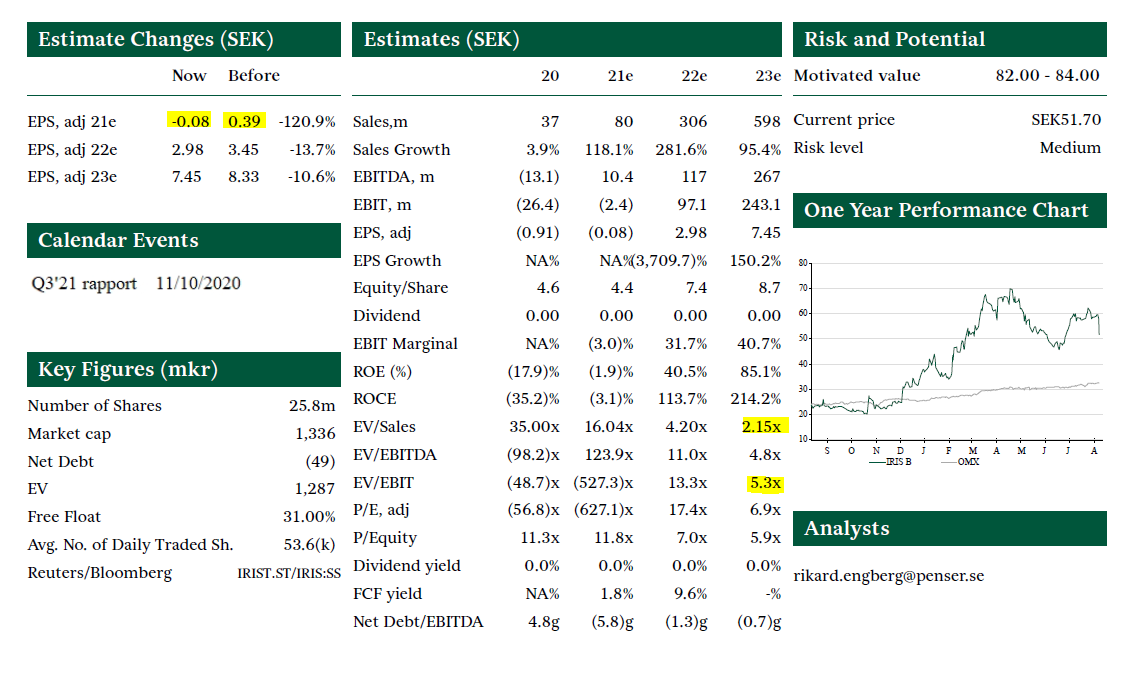

Nykyarvostuksen perusteluun ei riitä lähellekään 15 miljoonan myynti. Jos katsoo vaikka noita Erik Penserin kasvuennusteita joilla oikeutetaan joku 85 SEK tapainen hinta niin sieltä olisi pitänyt tulla selvästi yli 20 miljoonaa SEK ja Q3 sekä Q4 luokka 30 miljoonaa ja 40 miljoonaa SEK vastaavasti.

Arvostuskuvalle ei tee kauhean hyvää, jos seuraavan kolmelle vuodelle ennustettiin upsiden oikeuttamiseksi luokkaa 150% CAGR ja näyttää tulevan vajaa vähän alle 40%.

Et tietenkään, mutta koska lätkämailan oli tarkoitus alkaa Q2 eikä siitä ollut merkkejä eikä indikaatioita tulevasta, niin ei se valitettavasti ala merkittävällä todennäköisyydellä myöskään Q3 tai Q4. Erityisesti, kun liikevaihdon kasvu näyttää seuraavan uskollisesti tuota tähän asti nähtyä käyrää.

Kyllä ne uskoakseni näkyvätkin, ja on suhteellisen varmaa että merkittävää kasvua on luvassa. Todennäköisesti se vain ei tule olemaan mitenkään nähdystä poikkeavaa, ja odotukset ovat kovemmat. Mutta ei sekään välttämättä paina kuin vähän, tämän tyyppisissä tapauksissa on joskus OK potkia tölkkiä.

Tosin, siten olemassa on myös positiivisen yllätyksen mahdollisuus.

Keväällä tehdyt yhteistyösopimukset Axis & Mobotix kameravalmistajien kanssa on ohjeistettu näkyvän vasta H2. Tämä laskettu kiihtyvänä kasvuna kohti 2023.

EDIT ja tämä >15miljoonaa olisi kuvannut kuitenkin >50% kasvua ja olisi antanut jo ihan erilaisen kuvan kasvusta kuin ~30%. Shampanjapullon avausmainen startti olisi ollut ja antanut selvemmän kuvan mahdollisesta kasvun kiihtymisestä.

Kiitos linkistä analyysiin! Raportin luettuani kiinnostus ei ainakaan vähentynyt tähän yhtiöön Vaikka kääntäjällä joutu kyllä vetään.

Onko @timontti tai joku muu perillä minkälainen diili tuo Axis diili on? Lähinnä siis että tuleeko Irisityn kassaan per myyty kamera x-määrä euroja vai millä tavalla tässä tienataan ja kuinka paljon? Jotain arvioita tuossa raportissa oli kokonaissummista mutta mikä tässä on ansainta logiikka? Vai onko ohjelmisto mukana vaan kamerassa ja rahaa tulee käyttöönoton jälkeen kk-maksulla jos tulee?

Lisäys: Ilmeisesti tuo liikevaihdon odotettua hitaampi kasvu saattaisi johtua osin tuosta uudesta Axis kameran lanseerauksen myöhästymisestä Penserin mukaan jos oikein ymmärsin. Ei tämä minusta mikään kallis osake ole näillä hinnoilla jos puoletkaan näistä odotuksista toteutuu

Niin on normaalitapauksessa mutta tuskin Axis maksaa Irisitylle 10e/kk jokaisesta myydystä kamerasta? Axis on siis kameravalmistaja jonka kanssa Irisityllä joku diili että Irisityn ohjelmisto on integroituna uusissa kameroissa mutta kiinnostais lisätieto tästä diilistä jos jollain on tietoo. Sillälailla merkittävä valmistaja kumminkin että ilmeisesti joku 10% myydyistä kameroista on Axis kameroita

Normaali ADP sopimus: https://www.axis.com/files/brochure/bc_partner_adp_a5_64871_en_1602_lo.pdf

Irisityn softa asennetaan kameraan, palvelun ostaja maksaa SaaS maksua Irisitylle hinta/kk. Axis ei maksa tai ei veloita mitää (kehitys supportti eri asia), hyötyy siitä että heidän kameroita ehkä ostetaan enemmän. Noihin kameroihin saa paljonkin kolmansien osapuolten softia, osa maksa, joissakin voi olla tuo SaaS malli.

Kiitos @p11 ! Ei tuo siis automaattisesti euroja pöytään tuo sopimus. Pitää edelleen tehdä myyntiä yms ennen kuin raha alkaa virrata.

Jotenkin muuten olen kuvitellut että rahat tulee irisitylle loppuasiakkaalta eli siltä kelle esim. G4S toimittaa palveluitansa ja niille pitäisi myydä tuotetta. Mutta yhtäkkiä tuli mieleen kun G4S on ottamassa laajemmin käyttöön EMEA alueella irisityä niin onko G4S siis suoraan asiakas irisitylle ja rahat maksaa G4S? Kuka ne kamerat siellä omistaa kohteessa, turvallisuusyritys vai itse kohde? Myykö siis esim G4S käytännössä tuotteen asiakkaalle ilman irisityn panosta asiassa vai miten päin tämä nyt sitten toimii?

Lisäksi kannattaa huomata, että Irisity tekee ohjelmistotuen vain sellaisiin AXIS:en kameroihin, joissa on tuo Edge TPU (Googlen TPU?) ja voidaan ajaa TensorFlow mallia.

Tällä hetkellä tuo löytyy ainakin Q1615 MK III mallista: https://www.axis.com/en-fi/developer-community/tutorial-tensorflow

Haulla löysin vain kolme kameraa. Toisaalta tuo teknologia on tulevaisuutta, eikä varmaan noihin vanhoihin kannatta pienen yrityksen laittaa panosta.

Jos olen oikein MRR:n logiikan Irisityllä ymmärtänyt, niin eikö tämä seuraavan vaiheen mukainen 90 eri kohteen upgrade tuottaen 1MSEK MRR:n ole erittäin merkittävä Irisitylle? Q2 MRR oli raportin mukaan 3,0MSEK, joten tämän upgraden mukaan MRR Q/Q kasvua tulisi itsessään tällä sopparilla +33%?

EP:n viimeisimmästä analyysistä on tullut näköjään enkkuversio saataville

Mehän emme tiedä lähteekö raketti koskaan, mutta potentiaalia ainakin on. Hyvä “seurantakeissi” tämä ja tietysti jos ostit koronapohjista niin onnittelut

The subscription price of the shares in the Directed New Share Issue amounts to SEK 49 per share.

A large number of Swedish and international institutional investors, including a mutual fund managed by the Asset Management of German bank Joh. Berenberg, Gossler & Co. KG (Berenberg), Tin Fonder, Handelsbanken Fonder and Lannebo Fonder, participated in the Directed New Share Issue