Sektori on nykyisessä markkinassa, digitalisaation vedossa ja ymmärrettävyydessään kiehtova, mutta kun kotimaiset firmat on jo tulleet tutuksi, alkaa katse laajentua länteen päin. Pohjoismaissa näyttäsi olevan laaja kattaus kiinnostavia taloja joka kokoluokkaan, mahdollisesti myös tulevia Goforeja. Olen jostakin kehittänyt käsityksen, että nämä naapurimme olisivat vielä hieman suomalaista digitalisaatiota perässä (liekö oikea käsitys?) jolloin alan markkina ja arvostukset olisivat entistäkin kiinnostavampia.

Tässä ketjussa voinee esittää toiveen? Olisiko Jonilta ja Fransilta (tai toki muiltakin) löytynyt paukkuja avata muiden pohjoismaiden it-palvelumarkkinaa enemmän? Kaikin puolin kiinnostaisi kuulla analyytikoiden näkemyksiä mahdollisista eroista Suomeen, ja siitä miten te itse sijoittajina suhtaudutte niihin. Ja tietenkin täytyy samaan syssyyn lähettää palautetta, että esim Jonin tässä ketjussa tarkastelemiin taloihin tai Fransin nostamaan CombinedX olisi mahtavaa saada ihan totistakin Inderesin analyysia.

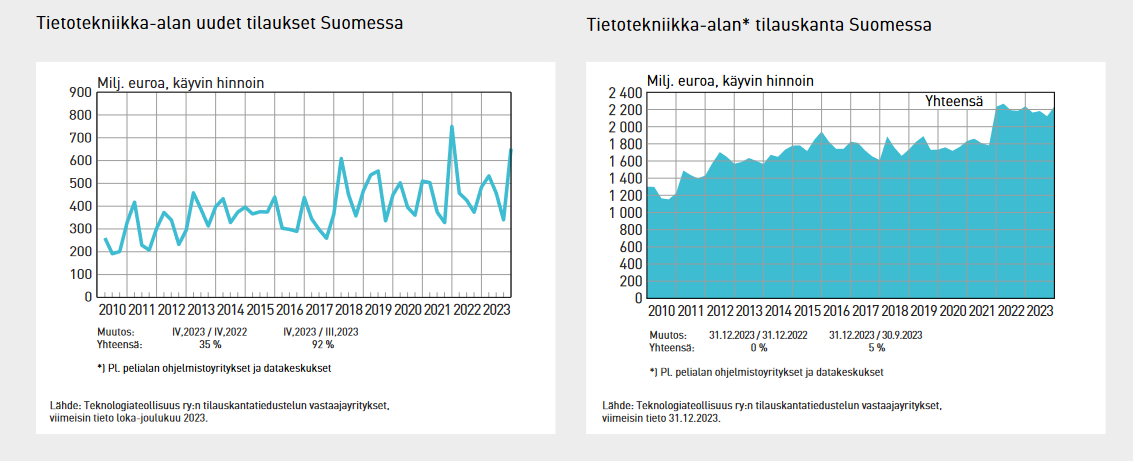

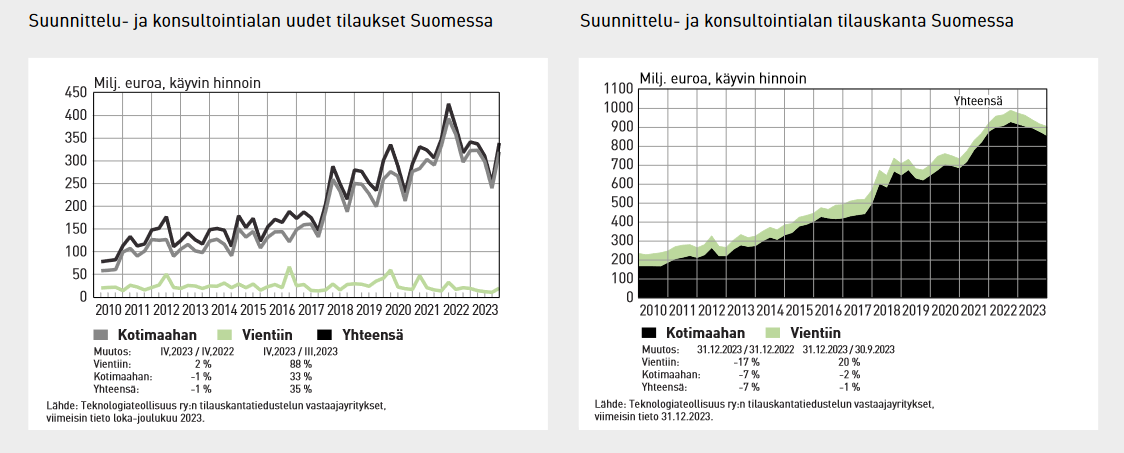

Tässä vähän isompaa kuvaa kyseisistä tilauksista ja tilauskannoista. En tunne kovin hyvin kyseisiä tilastoja, mutta ihan lupaaviltahan nuo loppuvuoden lukemat vaikuttavat tässä Suomen talousympäristössä. Vahvistaa myös niitä kommentteja sektorilta, että loppuvuonna olisi ollut pientä positiivista virettä havaittavissa.

IT-konsulttibisneksen pahin ongelma lienee tänä vuonna madaltuva tuntihintataso. Kysyntä matelee vielä ja ostajat tietävät sen ja voivat puristaa hintoja alaspäin. Se syö ikävästi liikevaihtoa ja katetta koska koodarin kuukausipalkka ei jousta ellei ole kyseessä laskutukseen perustuva palkkamalli.

En odota tilanteen korjaantumista ennen syksyä. Toivoa voi toki että suhdannekäänne alkaisi jo keväällä.

Alalta olevilta tutuilta kuullut että kysyntä olisi piristynyt huomattavasti loppuvuodesta. Osa voi olla loppuvuoden tilausten panttauksia jotka siirtyneet tammikuulle. Kuulemma parit isot pankit palanneet selkeästi ostolaidalle. Eräs meinasi että Q4 ei kuulunut yhdeltä isolta konsernilta mitään ja nyt uusia tarjouspyyntöjä konsulteista tai tiimeistä joka toinen päivä.

Ihan positiivista kuulla että käänne olisi jo ehkä käsillä. Mutta tuntihinnat eivät lähde ylöspäin ennenkuin kysyntä kasvaa reilusti ja siihen menee oma aikansa. Ennustan että Q1-Q2/2024 tuloksissa voi tulla vielä pettymyksiä ja siinä ovatkin parhaat ostopaikat.

Hyvin harvoin vanhoja sopimuksia, konsulttien ja tiimien jatkosopimuksia tehdään alemmilla hinnoilla. Hinnan nostot varmasti jääneet tällä kertaa vähiin. Monissa listayhtiöissä 75-85% liikevaihdosta tulee “jatkuvista palveluista”, jatkotilauksista tai jo asiakkaalle töitä tekevien konsulttien sopimuksista. Uusissa kilpailutuksissa varmasti on ollut alempia hintoja. Eli iso osa porukasta on tehnyt vanhoilla hinnoilla. Ne firmat jotka ovat enemmän riippuvaisia uusista projekteista ovatkin kärsineet eniten. Projekteja vähemmän ja todennäköisesti kilpailu laskenut niissä hintoja.

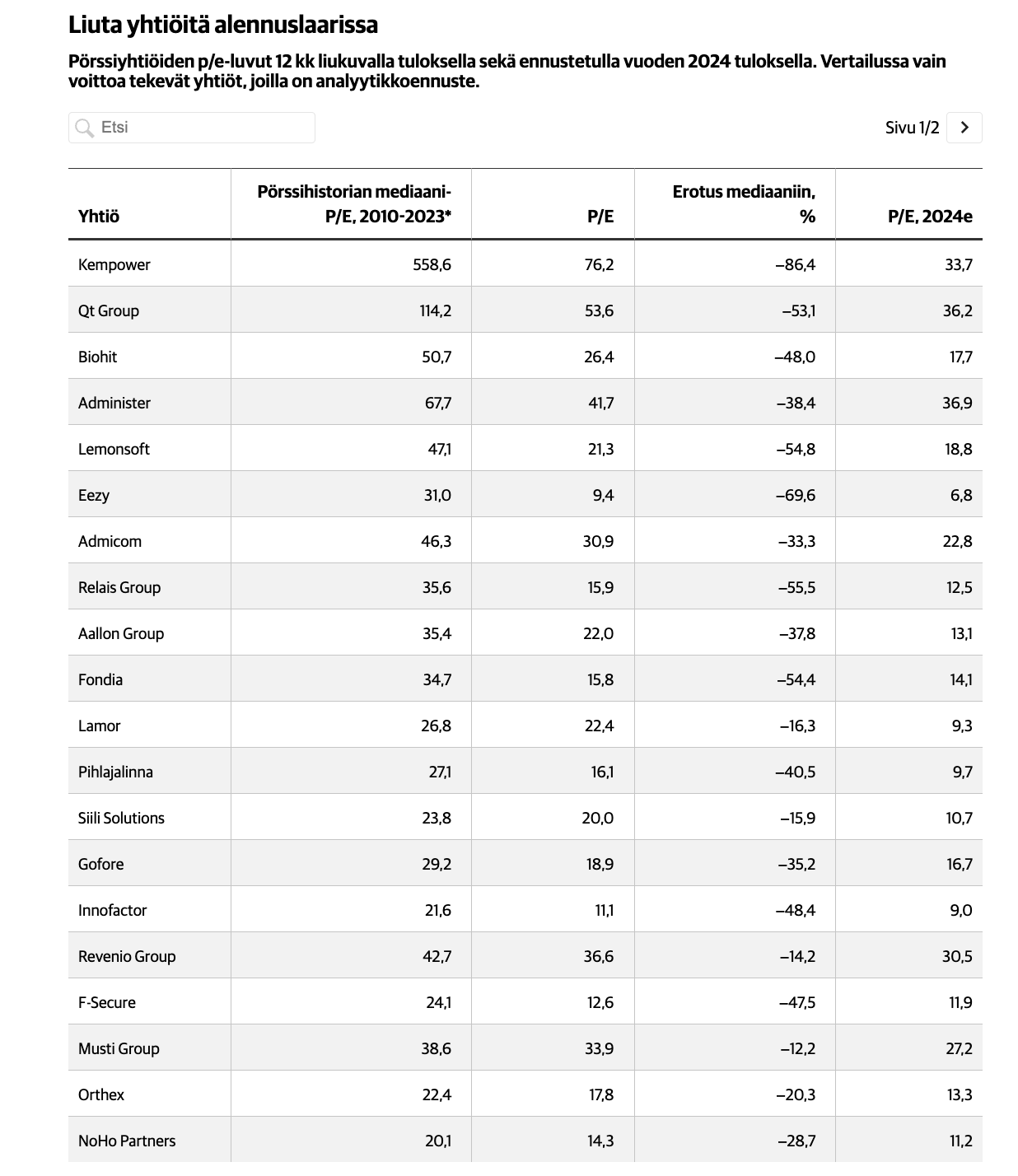

Jos Arvopaperin artikkeli ei vakuuta sinua tai anna vastausta kysymykseesi, niin ehkä uskot enemmän Inderesin tuoretta analyysiä IT-palvelualasta. IT-palvelusektorin arvostustasot 7-vuotisen seurantahistoriamme pohjilla, aiheesta? - Inderes. Jos tämäkään ei vakuuta, niin voit tietenkin odottaa arvostustasojen nousua ja alkaa vasta siinä vaiheessa sijoittamaan oikein olan takaa

Mielenkiiintoinen raportti, mutta minulla ei liene lupa jakaa. Yhteenvetona raportista voinen kuitenkin todeta. IT-palvelualan osakkeet historiallisen alhaalla. Inderes ei usko, että alan tulevaisuudennäkymät olisivat kuitenkaan muuttuneet niin paljon, että aliarvostus olisi perusteltu.

Lisäksi voin todeta, että Inderesin analyysikattaus on todella laaja ja syvällinen. Vaikka en kaikesta heidän kanssaan ole samaa mieltä, niin joukossa on helmiä ja tietoa, jota kukaan yksittäinen sijoittaja ei voi yksinään tavoittaa.

@Saarelainen, Arvopaperin juttu on maksumuurin takana. Siksi kysyin, kun en itse pääse sitä lukemaan. Olisi ihan foorumin hengen ja media sääntöjen mukaista referoida juttua. Koko jutun suora lainaus on toki kiellettyä, mutta jos siellä on esimerkiksi kenen tahansa asiantuntijan sanomisia lainattu, niin ne saa jakaa koko maailmalle sellaisenaan.

Välillä tulee mieleen onko sektorilla havaittavissa vähän turhan paljon synkistelyä. Ensimmäisiä viitteitä kuitenkin siitä, että tilanne olisi kääntymässä hiljalleen parempaan päin

Esimerkiksi Digia sylkee hävyttömiä summia kassavirtaa. Vuokrasopimusvelat vähennettynä vapaata kassavirtaa noin kymmenen prosenttia markkina-arvosta viimekin vuonna. Siinä jää rahaa liiketoiminnan kehittämiseen ihan mukavasti

Paljon yritysostoja tehneenä yhtiönä poistopohja sen verran huomattava, että mikäli ei oikaistuja lukuja käytetä tai tutustuta tarkemmin rahavirtoihin niin lapsi menee herkästi pesuveden mukana

Ruotsin yrityskauppamarkkinalla tapahtuu. CombinedX osti omassa kokoluokassaan merkittävän kokoisen (19 % 2023 liikevaihdosta) Inforin ratkaisuihin erikoistuneen konsulttitalon. Osaajia noin 80 ja liikevaihtoa 142 MSEK 2023. Kannattavuus ollut heikolla tasolla viime vuonna ja tiedotteen mukaan tämä johtuu pitkälti Columbuksen kanssa käytyyn kiistaan liittyvistä kuluista. Yhtiöllä tiedotteet valitettavasti vain ruotsiksi.

Tässä omia hajatelmiani kaupasta hieman tarkemmin CombinedX:n ketjusta.