HAJANAISIA POHDINTOJA KAHOOTISTA

Tässä ansiotöiden tauottua hetkeksi on taas aikaa pohtia passiivisa menoja ja niitähän Kahoot! on todellakin tuonut viimeaikoina.

Kahoot! on itselläni klassinen pandemia-ajan osto, johon liittyy intohimoja ammattini puolesta. Olen aina välillä vilkuillut yhtiön numeroita, mutta olen kokenut syvemmän analyysin tekemisen haastavaksi monenkirjavista kasvuluvuista johtuen. Olen pitänyt tiukasti osakkeista ja hatusta kiinni, koska pidän heidän missiostaan ja näen toiminnassa potentiaalia vaikka vielä onkin kovasti matkaa kokonaisvaltaiseen oppimisalustaan.

Sharevillessa törmäsin tähän uutiseen. Siinä Kahootin arvostusta pidettiin matalana, joten innostuin hieman perehtymään Q1 raporttiin ja miettimään, onko moisella kommentilla mitään pohjaa.

HAJANAISIA POHDINTOJA ARVOSTUKSESTA

Kahoot on asettanut “invoiced revenuen” tavoitteeksi vuodelle 2022 ~190musd. Liikevaihtoa se voisi tuoda ehkä 165musd (TIKR:n tarjoama estimaatti). Tällöin Kahootin 2022 EV/LV olisi jotain 6,5 luokkaa.

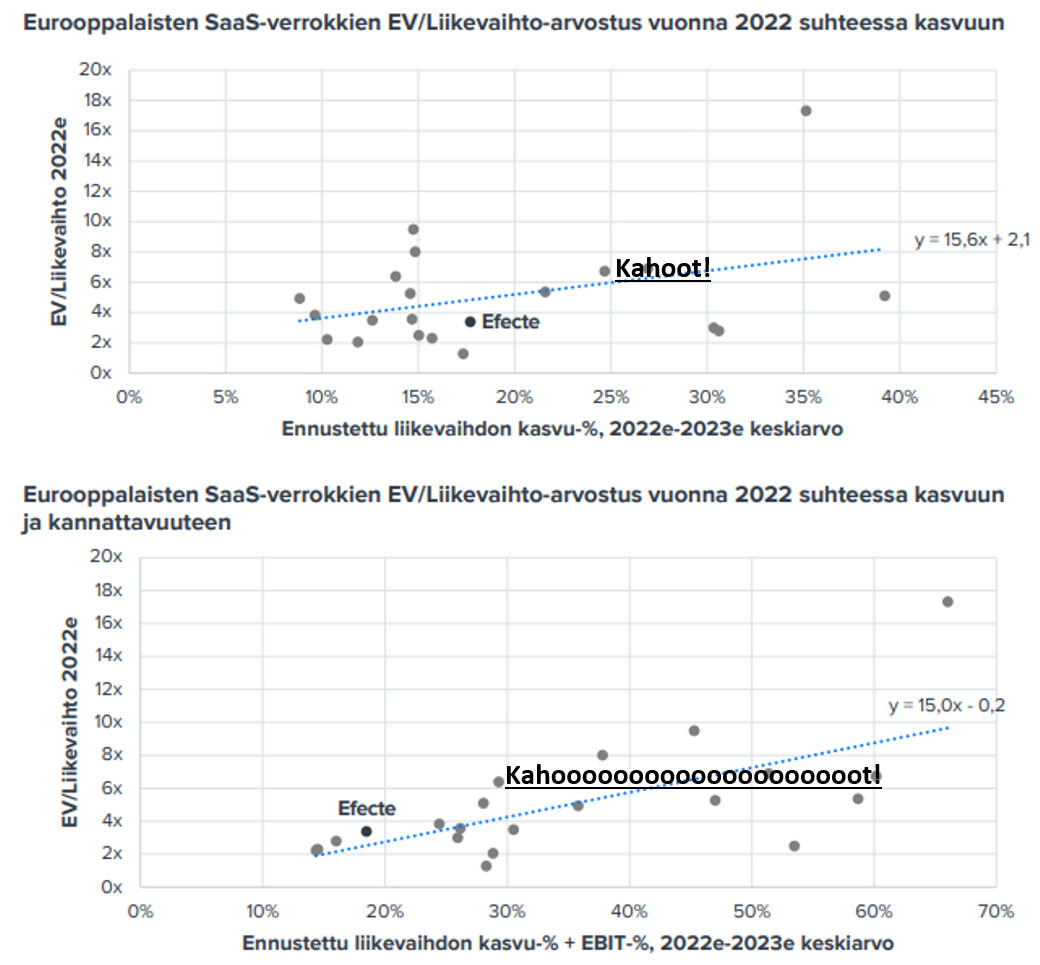

Varastin röyhkeästi Luiron Antin Efecte rapsasta hänen eurooppalaisten SaaS-yhtiöiden kuvaajan ja asettelin siihen Kahootin. Samansuuntaisia viivoja olen nähnyt muillakin yhtiöillä, joten uskallan tätä käyttää arviointini pohjana.

Kahootin YoY kasvuluvut ovat taivaissa, mutta Clever pois pyyhittynä, orgaanisen kasvun (ARR) arvioidaan rauhottuvan noin 30% tasolle. Tällöin Kahootin arvostus asettuisi mukavasti tuolle ylemmälle viivalle.

TIKR:n estimaatit arvioi Kahootin EBIT%:ksi vuosille 22-23 n. 30%. Tällä hetkellähän se on vielä negatiivinen. Jos pidetään kiinni liikevaihdon 30% kasvusta ja uskotaan, että EBIT ennusteet toteuttuvat, niin alemman kuvaajan perusteella EV/LV-kertoimessa voisi olla nousuvaraa. Ilman EBIT:iä näin ei ole.

HAJANAISIA POHDINTOJA OHJEISTUKSEN USKOTTAVUUDESTA

Heti alkuun totean, etten osaa arvioida EBIT%:ia. Viisaammat tuntuu siihen uskovan, joten olkoon niin. Liikevaihtoa tosin voisi vähän miettiä.

CFO sanoo, raportissa näin:

"With good visibility into the second quarter and the important backto-school season coming up, we expect QoQ invoiced revenue growth of 50% in our third quarter.” "

Q2:lle yhtiö ennustaa 34-36musd liikevaihtoa. Siihen on helppo uskoa, kun Q1:llä se oli 34musd. Mutta tuo Q3!? Koulut toki aukeavat Q3:n aikana, mutta historian valossa Kahoot ei ole ennen tehnyt tuollaista loikkaa Q2:n ja Q3:n välillä (2020: 21% ja 2021 35%). Tämä loikka kuitenkin vaaditaan, jotta yhtiö päsee 190musd tavoitteeseensa. Ehkä Clever sitten muuttaa tuota mixiä.

Kahotin “invoiced revenue”-tavoite vuodelle 2025 on 500musd. Se vaatisi vähän kovempaa YoY kasvua tämän vuoden jälkeen kuin 30% . (yli 35%, mutta alle 40%) En tiedä onko se orgaanisesti mahdollista, yritysostoilla varmaankin. Mikä lie sitten niiden vaikutus EBIT%:iin.

MUITA HAVAINTOJA

- Esityksessä mainittiin, että Kahoot ja Clever ovat sijoilla 6 ja 7 Learnplatform-kyselyssä. Minua ihmetyttää Microsoftin sovellusten puuttuminen listalta. Googlen sovelluksista kuitenkin kaikki oli lueteltu erillisinä. Ehkä Microsoftin sovelluksia ei sitten käytetä jenkeissä niin paljoa opetuksessa kuin Euroopassa.

- Q1 2022 oli ensimmäinen neljännes, kun tilien, pelaajien sekä pelisessioiden määrä laskivat neljänneksien välillä. Luvut pienenivät kaikilla maantieteellisillä alueilla Asia Pasific-segmenttiä lukuunottamatta.

Maksavien tilien määrä kuitenkin nousi, joten maksavien tilien suhde kaikkiin tileihin jatkoi kasvuaan ja oli 3.9% (Q12021: 2,7% & Q12020: 1.2%). Tämä vähenevä käyttö ehti vähän huolestuttaa, koska Q&A osiossa CEO mielestäni vältteli kysymystä sanomalla, että sitä sattuu tällaisissa tuotteissa ja, että asiakkaiden vaihtuvuus on muutenkin suurta. Nyt se sattui olemaan negatiivista. Lisäksi hän siirtyi aika nopeasti puhumaan maksavista tileistä.

Yhtiö kuitenkin ilmoitti - käsittääkseni ensimmäistä kertaa - net retentio-luvun. Se ilmoitettiin jännästi 50 suurimmalle yritys- ja koulu-/alueasiakkaalle. Luku oli hieno, 125%!

Luvun erikoisuus aiheutti minussa ensin tunteen, että tässä yritetään nyt selitellä jotain. Tätä kirjottaessani kuitenkin huomasin, että suurin poistuma tileistä on tapahtunut Home-segmentissä. Tämä on sinänsä positiivista, koska Work- ja Teachers account-segmentit lienevät niitä, jotka tuovat eniten liikevaihtoa. Pelisessioissa sekä osallistujissa poistumaa tapahtui myös Teacher account-segmentissä.Tähän saattaa olla osasyynä se, että pandemian alettua opettajille annettiin Premium-tili ilmaiseksi käyttöön. Itse huomasin taannoin ilmoituksen, jossa kerrottiin sen loppumisesta. En ole ostanut uutta.

Onko muilla millaisia ajatuksia Kahootista? Onko minun laskelmissani ja havainnoissa mielestänne mitään järkeä? Olisi mukava saada hieman haastoa, kun tästä yhtiöstä ei pääse Inderesin analyysejä lukemaan. Saattaisi oppia jotain. Onko jollakin tiedossa jonkun muun tahon analyysejä, jotka olisi kaikkien luettavissa? Sharevillessä tästä yhtiöstä jonkin verran keskustellaan, mutta keskustelun laatu vaihtelee kovasti.