Mitähän tämän rinnakkaislistautumiselle tapahtuu? Ennen Q1:n loppuahan tämän selvittämisen ennakoitiin tapahtuvan.

Rinnakkaislistautumista valmistellaan, mutta ajankohta on täysin avoin. 17.2. earnings callissa (katso linkki Jaskan postauksessa yllä):

Eilert Hanoa

And last but not least, as also previously communicated, the company is exploring the opportunity for a secondary listing. And after concluding the initial assessment, we will have decided that we will continue to explore preparations for that potential secondary listing in the U.S. And of course, the company will update the markets in line with applicable regulatory requirements.…

Amanda Taselaar

Thank you so much, Eilert. So we appreciate everyone’s questions and we have time for just one last question for you, Eilert. Can you please elaborate on your plans to secondary list the company in the U.S.?

Eilert Hanoa

Yeah. So we do not have so much more information than the paragraph we have included in our presentations today. So we will need to revert to the market with additional information regarding that. But most important is that they will continue the effort as outlined and bid that slowly moving forward.

1 tykkäys

Pari merkittävää uutista:

- Skolon ja Kahoot! aloittavat yhteistyön. Molemmat ovat alustayhtiöitä

Skolonin alustalla on noin 3 000 sovellusta ja 450 000 maksavaa käyttäjää Ruotsissa ja Norjassa About Skolon - Skolon

Skolonin alustalla on noin 3 000 sovellusta ja 450 000 maksavaa käyttäjää Ruotsissa ja Norjassa About Skolon - Skolon

https://kahoot.com/press/2022/04/07/kahoot-and-skolon-partner-up-in-sweden/

Through this collaboration, Skolon will make it possible for its users to buy and use Kahoot! tools on the Skolon’s platform internationally. Today, the Kahoot! app and the real-time assessment tool for educators Whiteboard.fi from Kahoot!, are already available on the Skolon platform. In the coming months, Skolon will also make other Kahoot! products available, including Kahoot!’s award-winning math apps by DragonBox and the new Kahoot! Multiplication by Dragonbox app, the learn-to-read app Poio , and the language learning app Drops , which empowers users to learn more than 45 languages.

- Cleverin toimitusjohtaja vaihtuu 1.5.2022. Trish Sparks tulee talon sisältä myynnin johdosta. Tyler Bosmeny siirtyy neuvonantajaksi ja jatkaa hallituksen jäsenenä.

Clever announces Trish Sparks as new CEO

14 tykkäystä

https://newsweb.oslobors.no/message/559603

Vuosirapsa https://newsweb.oslobors.no/obsvc/attachment.obsvc?messageId=559603&attachmentId=237064&obsvc.item=1

7 tykkäystä

Aika heikosti on tullut seurattua Kahootia viime syksystä alkaen. Selailin vuosirapsan tuossa suht nopeasti ja eipä siellä mitään yllättävää ollut ainakaan omasta mielestäni, numerothan olivatkin tiedossa. Rinnakkaislistautumissuunnitelmista olisin toivonut jotain vihjettä CEO:n kirjeessä.

Kahoothan mörnii nyt aikalailla samoilla tasoilla kuin juuri pandemian alussa maaliskuussa 2020 ja tuossa välissä on kuitenkin tapahtunut kovasti. On muun muassa ostettu Drops, Motimate ja Whiteboard ja Clever. Mielestäni puhutaan jo jollain tasolla eri yhtiöstä kuin pari vuotta sitten.

Mielenkiintoista nähdä mitä Q1 tuo tullessaan 4.5. Kurssikäyrän kääntyminen varmaan vaatisi todella kovia lukuja ensimmäiseltä neljännekseltä. En jotenkin jaksa uskoa.

Omissa töissäni olen siirtynyt tänä vuonna käyttämään Kahootin rinnalla yhä enemmän Blooketia, joka on aiemminkin tässä ketjussa mainittu by @Miika_Myyrylainen Tuntuisi uppoavan tehokkaammin alakoululaisiin. Aika moni muukin opettaja koulussamme käyttää nykyään ennemmin Blooketia. Sanoisin, että Kahootin visailuosio on hieman “out” juuri nyt. Eipä tuo Kahootiin bisnekseen suoraan vaikuta merkittävästi, mutta kyllä jonkinlaista signaaliarvoa täytyy laskea tuollekin. Visailu on kuitenkin aina ollut se sisäänheittotuote.

9 tykkäystä

Pääomistaja Softbankin sijoituksien ympärillä on kuohuntaa. Softbankin rahaston Northstarin on sanottu tehneen NOK 60 miljardin tappiot. Kahootin hallituksen puheenjohtaja Andreas Hansson ja hallituksen jäsen Akshay Naheta ovat Softbankin edustajia. Andreas Hansson on huhuttu jättävän Softbankin huhtikuun aikana. Kahoot and Autostore Fallen on Uncertainty at Softbank

Vuosikertomuksen mukaan:

Hansson and Naheta are close associates of SoftBank. SoftBank held 82,269,397 shares as of 31 December 2021.

Psykologisesti epävarmuus Softbankin omistajuuden suhteen painaa varmasti kurssia.

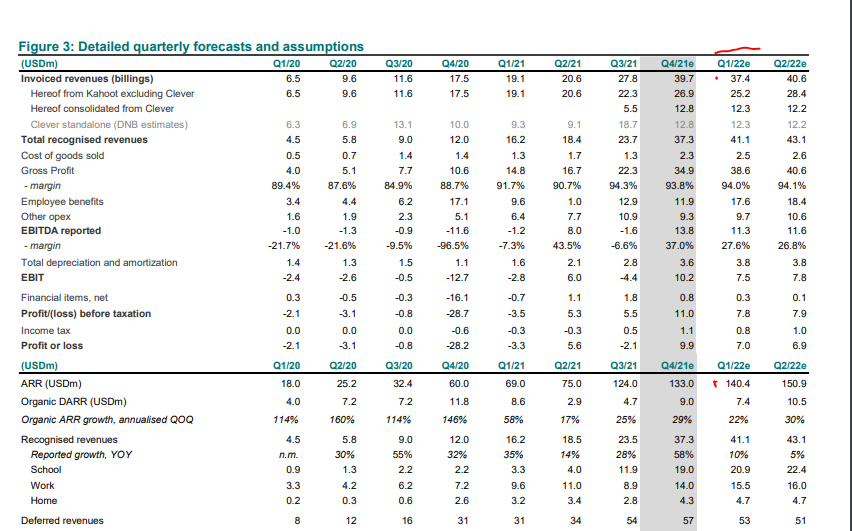

Kahoot ohjeisti Q4-osarissa Q1:lle laskevaa laskutusta Q4 → Q1: $39.7M → $34-35M ja tätä selitettiin Cleverin laskutuksen kausiluonteisuudella:

Clever’s invoicing seasonality in 2021 was approx ⅓ in the first half and ⅔ in the second half of the year. For 2022 the invoicing growth will be driven by the billing cycle for “back to school” season in the second half of the year.

Kurssiin on siis leivottu heikot Q1-odotukset ja kasvanut riski suurimman omistajan irtaantumisesta.

Kahootin Q1/2022 trading update on jo kaksi viikkoa myöhässä verrattuna viime vuoteen (7.4.2021). Tämäkään ei ole hyvä uutinen sijoittajalle. Q4/2021 trading update saatiin vielä normaalilla aikataululla.

5 tykkäystä

Yhtiö tiedotti Q4:n yhteydessä, ettei trading updateja enää tule, joten tässä ei pitäisi olla mitään ihmeellistä.

4 tykkäystä

Q1/2022 webcast keskiviikkona 4.5.2022 4:30 pm CEST NewsWeb

4 tykkäystä

ABG eilen:

''ABG Sundal Collier senker sitt kursmål for Kahoot til 50 kroner pr aksje fra tidligere 70 kroner og gjentar en kjøpsanbefaling.

Det fremgår av en oppdatering mandag.

ABG forventer en svak førstekvartalsrapport onsdag, og ser særlig en mulig nedside til den guidede faktureringen i kvartalet. Meglerhuset estimerer en fakturert omsetning på 33,2 millioner dollar, som er fire prosent lavere enn konsensus. De forventer også en svak guiding for andre kvartal, som kan føre til ytterligere nedjusteringer av konsensus.

ABG mener imidlertid at utsiktene på lang sikt er intakte, og at Kahoot prises med en rabatt på 45-50 prosent sammenlignet med Duolingo.‘’

No Duolingo nyt on aika kaukana Kahootista mutta opiskeluun toki liittyy. Odotukset tosiaan aika alhaalla, kuten kurssistakin voi päätellä. Eipä juuri 50 NOK tavoitehintakaan innosta markkinaa. CTO kuitenkin osti osakkeita helmikuussa hintaan 29, joten tuskin tässä ihan seinään ollaan törmäämässä.

Yleisestiottaen oon sitä mieltä, että ei mene pitkään, kun näitä aikoja muistellaan tilaisuutena, jolloin kasvuosakkeita sai ostella pilahintaan - ja harmitellaan, kun ei tullut ostettua. En nyt kuitenkaan rohkaise ketään sijoittelemaan rahojaan kasvuosakkeisiin, huomenna tilanne voi olla paljon pahempi ; )

8 tykkäystä

https://newsweb.oslobors.no/obsvc/attachment.obsvc?messageId=561022&attachmentId=238354&obsvc.item=1

8 tykkäystä

Tästä Contrafunin viestistä voikin katsoa mitä vaikkapa DNB ennusti Tammikuussa. Näistä hieman jäätiin.

ABG: Kahoot: Invoiced revenues of USD 34m (consensus at USD 34.5m) and adj. EBITDA of USD 5.7m (-17% below consensus at USD 6.9m). Operating cash flow of USD 4.2m (37% above our estimate). We estimate that organic invoiced revenue growth was 23% in Q1. Q2 guidance: Invoiced revenues to USD> 36m versus consensus at USD 38-39m.

Edit: @MoneyWalker ehtikin laittaa jo esityksestä olennaisemmat sivut ja hyvä tarkennus tuo kausivaihtelu. Tämän voinee vielä rapsasta nostaaa

"The first quarter of 2022 was in many ways an extraordinary quarter. It came with significant

volatility in financial markets, rising concerns of inflation and the sentiment amongst decision

makers was colored by uncertainty due to the unprecedented global geopolitical situation, as

well as the pandemic long-tail. The market sentiment in the early part of the quarter was

affected by some hesitation and resulted in a somewhat slow-paced beginning of the

quarter, which changed to a considerably stronger momentum in March. In particular we saw

strong development in enterprise, schools and district sales. "

8 tykkäystä

DBN tammikuun ennusteessa ei osattu vielä huomioida kausivaihtelua, josta Kahoot kertoi 17.2.2022 (Invoiced revenue Q4 → Q1: $39.7M → $34-35M). Q1/22 toteuma osui Kahootin ohjeistuksen alalaitaan.

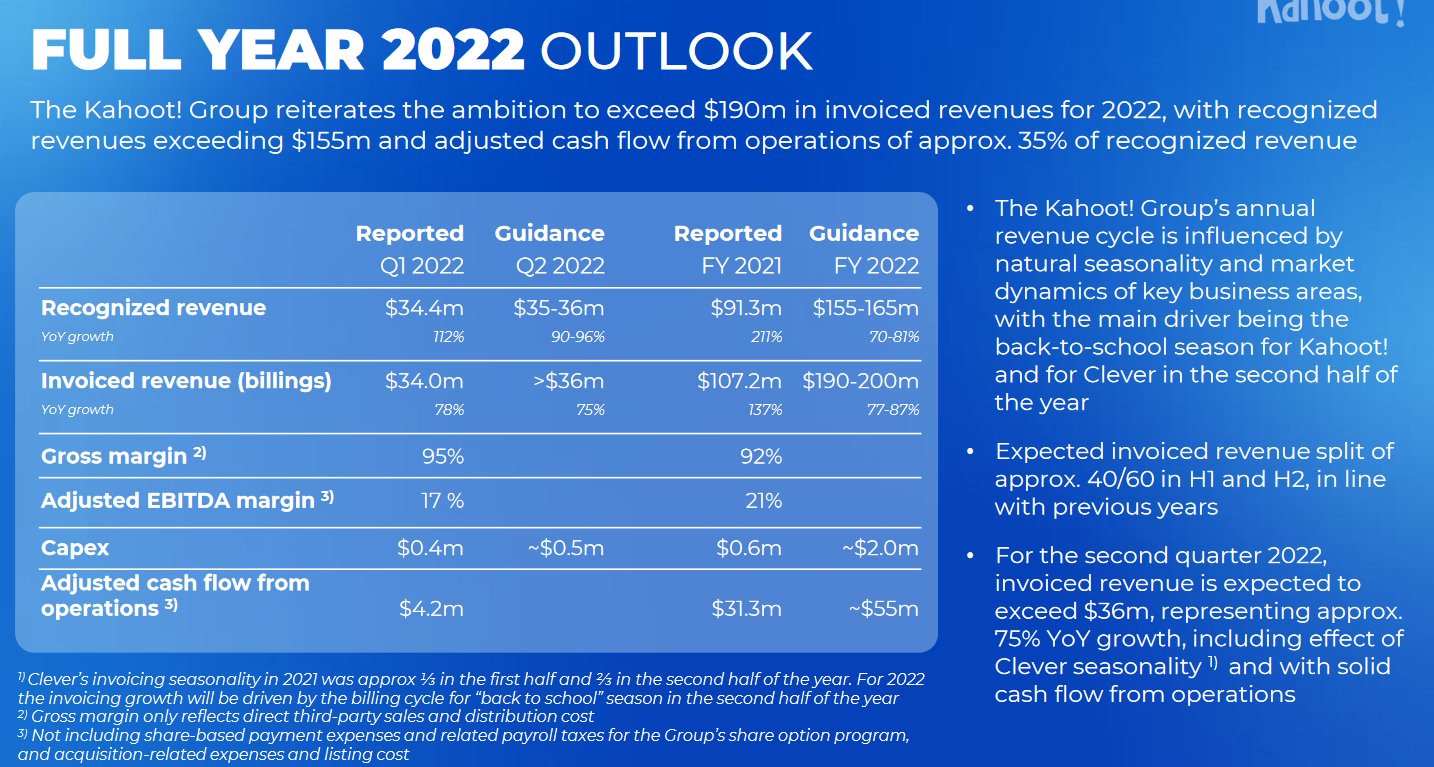

Kahoot toisti vuoden 2022 ohjeistuksen. Tavoitteet vuodelle 2025 ovat myös ennallaan:

- Invoiced revenue $500 M

- 40% cash conversion from invoiced revenue

Vuonna 2021 cash conversion oli 32% ja vuodelle 2022 Kahoot ohjeistaa 28%.

8 tykkäystä

Hyvä homma, tavoitteet ennallaan. ABG oli hyvin kartalla.

Oma usko tän homman onnistumiseen perustuu täysin Clever hankintaan ja sitäkautta hyvään asemaan USAssa. Tässä on nyt niin paljon palikoita ja yhteistyökumppaneita, että tie tähtiin on pedattu, jos vaan johto onnistuu viemään tuotteen maksaville kuluttajille eli lähinnä jenkkikuluttajille. Jos siellä onnistutaan, muuallakin on sitten paljon helpompaa. Nyt eletään vaikeita aikoja kaikkialla ja kuluttajien kukkarolla on tuulista mutta toisaalta sitten yhteisöllisyys ja erilaiset IT alustat saavat nostetta. Kahootilla on hyvät mahdollisuudet sekä koulussa, kotona että työpaikalla. Mutta tässäkin on kunkin itse arvioitava, miten uskottava firman visio on.

Vaikka nyt on pandemiat, sodat, koronnostot, ennustealitukset, suurimman omistajan irtautumiset jne (voiko enää huonommin olla??), niin minusta yli 80% kurssilasu on överi vähänkään pidemmällä jyvällä. Kasvua kuitenkin ennustetaan n 40%/v.

4 tykkäystä

Tarkastelen yhtiötä markkina-arvon ja operatiivisen kassavirran suhteella. P/CF < 10 on yleisesti katsottu halvaksi. Tämän päivän markkina-arvolla ja vuoden 2022 operatiivisella kassavirralla P/CF = 23. Vuoden 2025 tavoitteilla ja tämän päivän markkina-arvolla P/CF = 6. Jos tavoitteisiin päästään, niin nyt voi olla parempi aika ostaa kuin vuonna 2025. Toistaiseksi Kahoot on pysynyt tavoitteissaan.

Teknisesti kurssi on tekemässä tuplapohjaa, mutta kuvio on kesken. Laskutrendin on käännyttävä, ennen kuin lisään positiotani. 27.56 pitää ensi alkuun ylittää.

12 tykkäystä

HAJANAISIA POHDINTOJA KAHOOTISTA

Tässä ansiotöiden tauottua hetkeksi on taas aikaa pohtia passiivisa menoja ja niitähän Kahoot! on todellakin tuonut viimeaikoina.

Kahoot! on itselläni klassinen pandemia-ajan osto, johon liittyy intohimoja ammattini puolesta. Olen aina välillä vilkuillut yhtiön numeroita, mutta olen kokenut syvemmän analyysin tekemisen haastavaksi monenkirjavista kasvuluvuista johtuen. Olen pitänyt tiukasti osakkeista ja hatusta kiinni, koska pidän heidän missiostaan ja näen toiminnassa potentiaalia vaikka vielä onkin kovasti matkaa kokonaisvaltaiseen oppimisalustaan.

Sharevillessa törmäsin tähän uutiseen. Siinä Kahootin arvostusta pidettiin matalana, joten innostuin hieman perehtymään Q1 raporttiin ja miettimään, onko moisella kommentilla mitään pohjaa.

HAJANAISIA POHDINTOJA ARVOSTUKSESTA

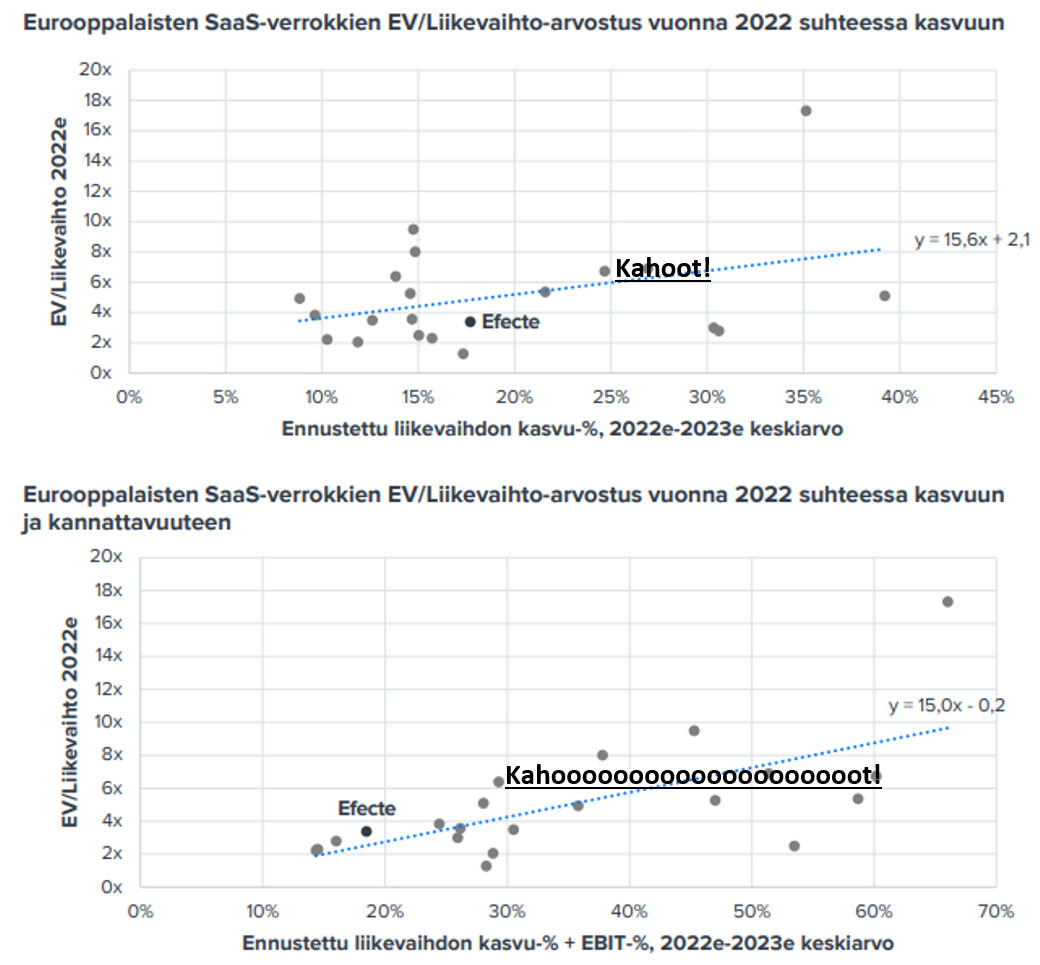

Kahoot on asettanut “invoiced revenuen” tavoitteeksi vuodelle 2022 ~190musd. Liikevaihtoa se voisi tuoda ehkä 165musd (TIKR:n tarjoama estimaatti). Tällöin Kahootin 2022 EV/LV olisi jotain 6,5 luokkaa.

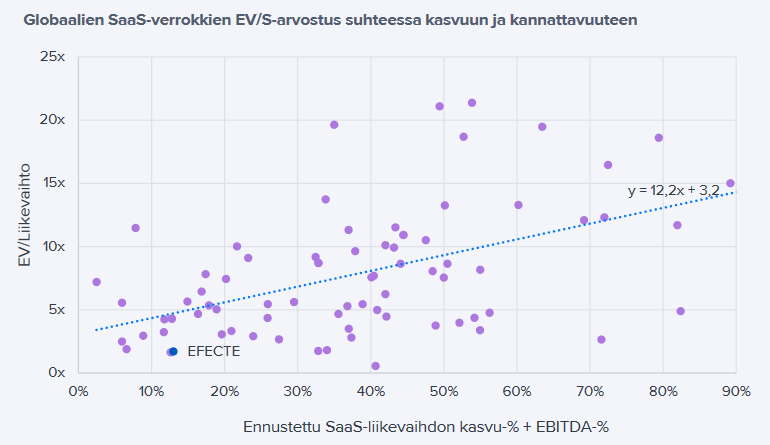

Varastin röyhkeästi Luiron Antin Efecte rapsasta hänen eurooppalaisten SaaS-yhtiöiden kuvaajan ja asettelin siihen Kahootin. Samansuuntaisia viivoja olen nähnyt muillakin yhtiöillä, joten uskallan tätä käyttää arviointini pohjana.

Kahootin YoY kasvuluvut ovat taivaissa, mutta Clever pois pyyhittynä, orgaanisen kasvun (ARR) arvioidaan rauhottuvan noin 30% tasolle. Tällöin Kahootin arvostus asettuisi mukavasti tuolle ylemmälle viivalle.

TIKR:n estimaatit arvioi Kahootin EBIT%:ksi vuosille 22-23 n. 30%. Tällä hetkellähän se on vielä negatiivinen. Jos pidetään kiinni liikevaihdon 30% kasvusta ja uskotaan, että EBIT ennusteet toteuttuvat, niin alemman kuvaajan perusteella EV/LV-kertoimessa voisi olla nousuvaraa. Ilman EBIT:iä näin ei ole.

HAJANAISIA POHDINTOJA OHJEISTUKSEN USKOTTAVUUDESTA

Heti alkuun totean, etten osaa arvioida EBIT%:ia. Viisaammat tuntuu siihen uskovan, joten olkoon niin. Liikevaihtoa tosin voisi vähän miettiä.

CFO sanoo, raportissa näin:

"With good visibility into the second quarter and the important backto-school season coming up, we expect QoQ invoiced revenue growth of 50% in our third quarter.” "

Q2:lle yhtiö ennustaa 34-36musd liikevaihtoa. Siihen on helppo uskoa, kun Q1:llä se oli 34musd. Mutta tuo Q3!? Koulut toki aukeavat Q3:n aikana, mutta historian valossa Kahoot ei ole ennen tehnyt tuollaista loikkaa Q2:n ja Q3:n välillä (2020: 21% ja 2021 35%). Tämä loikka kuitenkin vaaditaan, jotta yhtiö päsee 190musd tavoitteeseensa. Ehkä Clever sitten muuttaa tuota mixiä.

Kahotin “invoiced revenue”-tavoite vuodelle 2025 on 500musd. Se vaatisi vähän kovempaa YoY kasvua tämän vuoden jälkeen kuin 30% . (yli 35%, mutta alle 40%) En tiedä onko se orgaanisesti mahdollista, yritysostoilla varmaankin. Mikä lie sitten niiden vaikutus EBIT%:iin.

MUITA HAVAINTOJA

- Esityksessä mainittiin, että Kahoot ja Clever ovat sijoilla 6 ja 7 Learnplatform-kyselyssä. Minua ihmetyttää Microsoftin sovellusten puuttuminen listalta. Googlen sovelluksista kuitenkin kaikki oli lueteltu erillisinä. Ehkä Microsoftin sovelluksia ei sitten käytetä jenkeissä niin paljoa opetuksessa kuin Euroopassa.

- Q1 2022 oli ensimmäinen neljännes, kun tilien, pelaajien sekä pelisessioiden määrä laskivat neljänneksien välillä. Luvut pienenivät kaikilla maantieteellisillä alueilla Asia Pasific-segmenttiä lukuunottamatta.

Maksavien tilien määrä kuitenkin nousi, joten maksavien tilien suhde kaikkiin tileihin jatkoi kasvuaan ja oli 3.9% (Q12021: 2,7% & Q12020: 1.2%). Tämä vähenevä käyttö ehti vähän huolestuttaa, koska Q&A osiossa CEO mielestäni vältteli kysymystä sanomalla, että sitä sattuu tällaisissa tuotteissa ja, että asiakkaiden vaihtuvuus on muutenkin suurta. Nyt se sattui olemaan negatiivista. Lisäksi hän siirtyi aika nopeasti puhumaan maksavista tileistä.

Yhtiö kuitenkin ilmoitti - käsittääkseni ensimmäistä kertaa - net retentio-luvun. Se ilmoitettiin jännästi 50 suurimmalle yritys- ja koulu-/alueasiakkaalle. Luku oli hieno, 125%!

Luvun erikoisuus aiheutti minussa ensin tunteen, että tässä yritetään nyt selitellä jotain. Tätä kirjottaessani kuitenkin huomasin, että suurin poistuma tileistä on tapahtunut Home-segmentissä. Tämä on sinänsä positiivista, koska Work- ja Teachers account-segmentit lienevät niitä, jotka tuovat eniten liikevaihtoa. Pelisessioissa sekä osallistujissa poistumaa tapahtui myös Teacher account-segmentissä.Tähän saattaa olla osasyynä se, että pandemian alettua opettajille annettiin Premium-tili ilmaiseksi käyttöön. Itse huomasin taannoin ilmoituksen, jossa kerrottiin sen loppumisesta. En ole ostanut uutta.

Onko muilla millaisia ajatuksia Kahootista? Onko minun laskelmissani ja havainnoissa mielestänne mitään järkeä? Olisi mukava saada hieman haastoa, kun tästä yhtiöstä ei pääse Inderesin analyysejä lukemaan. Saattaisi oppia jotain. Onko jollakin tiedossa jonkun muun tahon analyysejä, jotka olisi kaikkien luettavissa? Sharevillessä tästä yhtiöstä jonkin verran keskustellaan, mutta keskustelun laatu vaihtelee kovasti.

10 tykkäystä

EV/liikevaihto-vertailusi on kiinnostava. Laskin itse hieman korkeamman EV/S arvon 7,2 (Kahoot itse oheisti liikevaihdoksi $155-165M, ja kassa oli $76,9M, joten EV olisi tämän päivän kurssilla $1152M ja EV/S = (1229-77)/160 = 7,2 ) . Omien arkistojeni mukaan 5.1.2021 EV/S oli 131. Muutos on huikea.

Yliarvostus SaaS-verrokkeihin nähden on lähes kokonaan poistunut.

21/Q3 Clever oli mukana Kahootin luvuissa vain syyskuun osalta, mikä selittää tälle vuodelle oheistettua reippaampaa pomppua Q2 → Q3.

Edit: korjattu 8,7 → 7,8 - >7,2 , hirmuinen pudotus tunnissa ![]()

4 tykkäystä

Tähän voinee kommentoida, että Kahootin omissa tavoitteissa mainitaan näin " The financial ambitions outlined do not depend on any material acquisitions in the period"

2 tykkäystä

@MoneyWalker

Laskin kurssilla NOK23.85 = $2.5 (src=Google). Osakemäärän olin unohtanut tarkistaa, mutta 489.15115 miljoonalla osakkeella saan EV:ksi 1123, kun laupeuttani lupasin 100 musd kassan vuoden loppuun. (2.5 x 489 - 100 = 1223-100=1123. Miksi sulla 1317? Ymmärränkö jotain väärin?). Liikevaihdossakin olin näemmä optimistinen ja laskin 165:llä. 1123/165 = 6.8

Edit.: Ja samalla meikäläisen ylituotot. ![]()

Totta toriset. Eli tarvitaan kestävää orgaanista kasvua.

2 tykkäystä

Jäin vielä miettimään, että voisiko Aasian kovemmat koronarajoitukset olla syy siihen, että kotikäyttäjille Kahoot vielä maistuu entiseen malliin?

1 tykkäys

Excelini tarjoaa USDNOK kurssia 8,83 (11.2.2021 kurssi???), kun oikea on 9,49. Korjaan luvut.

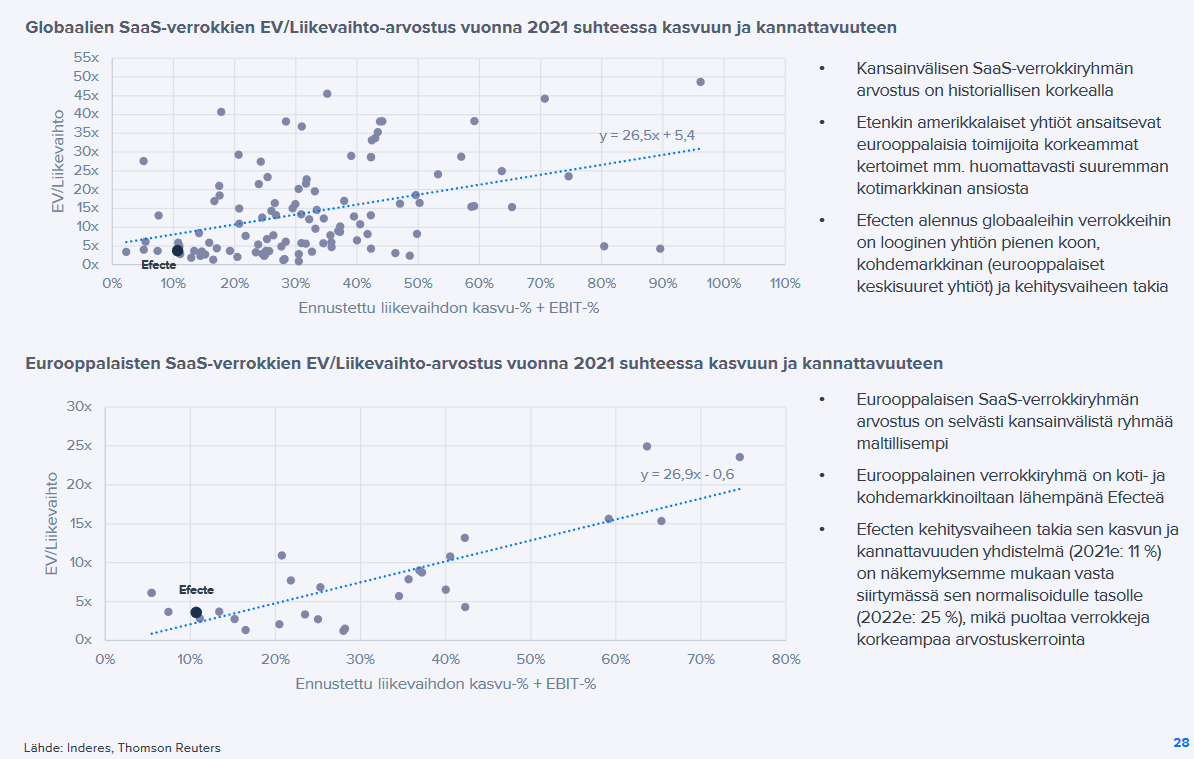

Inderesin laajassa raportissa, Efecte 3.12.2020 oli muuten kuva vuoden 2021 ennusteilla.

Tätä on kiintoisaa verrata vuosien 2022-2023 ennusteilla esitettyyn. Kulmakerroin on loiventunut, mutta lähtötaso on noussut:

2021: y = 26,9x - 0,6

2022-2023: y = 15,0x + 2,1.

Tämä kielii kasvun arvostuksen laskusta ja toisaalta tuloksentekokyvyn arvostuksen noususta. Kahootin pitäisi saada EBIT positiiviseksi, jotta sijoittajien kiinostus kasvaisi.

Efecten laajassa raportissa 3.10.2019 vastaavasti:

Vaikuttaisi, että vuoden 2020 SaaS-kupla on puhjennut ja on palattu lähes vuoden 2019 tasoon.

4 tykkäystä