Hyvää laskentaa @_TeemuHinkula  Liikevaihdon kasvua voisi arvioida myös Kahootin omien tavoitteiden pohjalta. Vuodelle 2025 tavoittelevat $500M laskutusta. Vuoden 2022 ohjeistuksesta laskettu LV/laskutus on 82%. Vuodelle 2025 tämä tarkoittaisi $410M liikevaihtoa. Tällöin CAGR 2021-2025 on 46%.

Liikevaihdon kasvua voisi arvioida myös Kahootin omien tavoitteiden pohjalta. Vuodelle 2025 tavoittelevat $500M laskutusta. Vuoden 2022 ohjeistuksesta laskettu LV/laskutus on 82%. Vuodelle 2025 tämä tarkoittaisi $410M liikevaihtoa. Tällöin CAGR 2021-2025 on 46%.

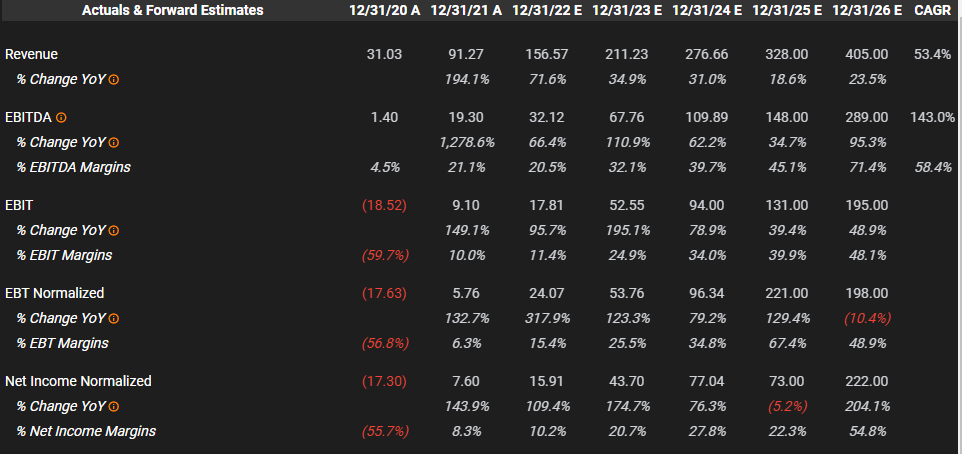

EBIT% on hieman hankala luku. Vuonna 2021 EBIT% oli -6,1%. Kahoot ei ole julkaissut oikaistua EBIT%:ia, mutta EBITDA ja oikaistu EBITDA löytyvät vuosikertomuksesta:

Reported EBITDA in 2021 was $4.7 million compared to -$17.6 million for 2020. EBITDA adjusted for calculated share-based compensation expenses and related payroll taxes, aquisition-related expenses and listing cost preparations was $19.3 million, up $18.6 million compared to 2020.

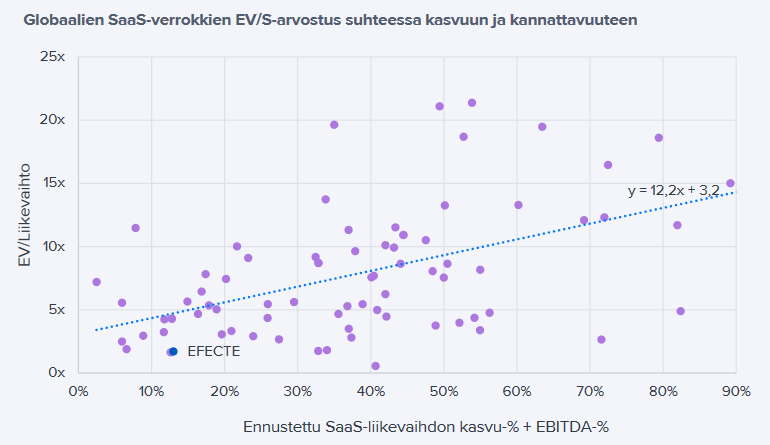

Jos EBIT oikaistaan samalla tavalla, saadaan oikaistu EBIT 9,9%. Mielestäni on kyseenalaista tehdä osakepalkkioiden osalta oikaisuja, kun ne eivät kaikki välttämättä liity yritysostoihin. Toistaiseksi oletan EBIT% = 0 ja asetan siis LV%+EBIT% = 46%.

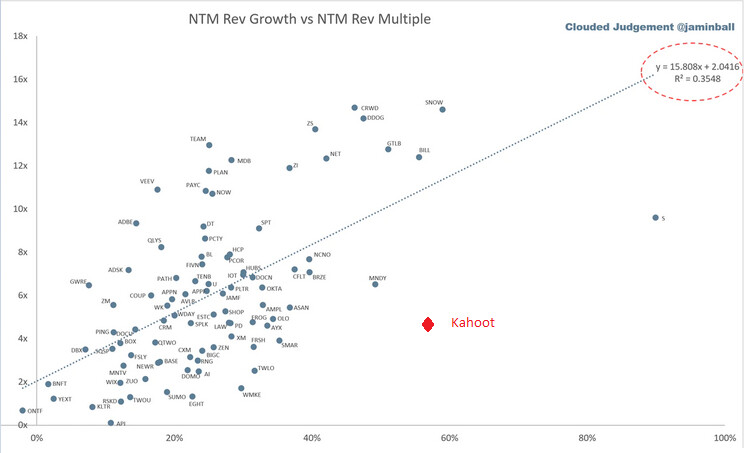

Kaavalla y=12,2x+3.2:

EV = (12,2*46%+3,2)*160 = 1402

P = 27,21 NOK.

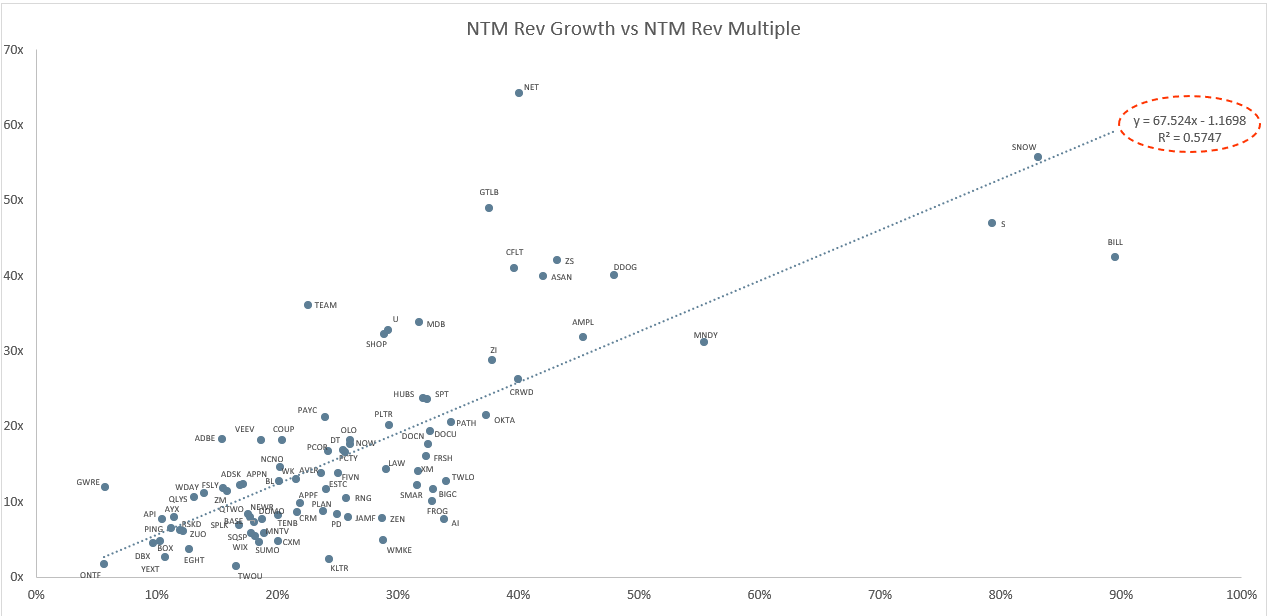

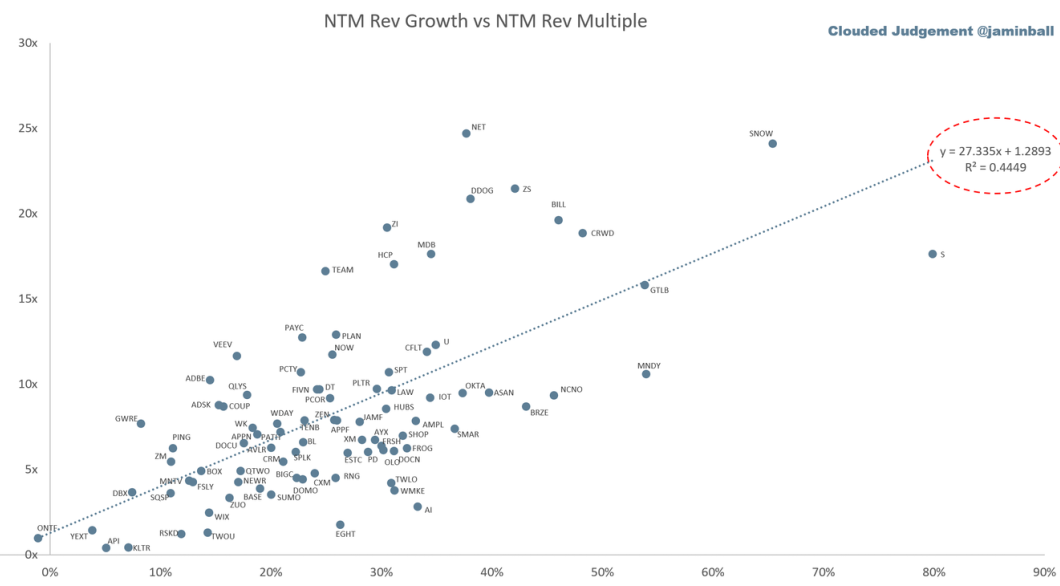

@jaska7 :n poimimalla kaavalla (Mistä löysit?) y=27,35x+1,29:

EV = (27,35*46%+1,39)*160 = 2202

P = 42,73 NOK.

Rinnakkaislistauminen näyttää tämän vuoksi houkuttelevalta nykyisille omistajille. Kahoot on nykyisellä markkina-arvollaan huomattavan heikossa asemassa yritysostoihin verrattuna pariin viime vuoteen. Toki käteistä voi tarjota merkittävissä määrin kuten Cleverin tapauksessa pääsi käymään ja ostos tuli kalliiksi kuten @jaahas aprikoi.

Listautuminen jenkkeihin olisi omiaan nostamaan Kahootin markkina-arvoa ja yritysostot voisivat jällen jatkua. Eri asia on sitten näkeekö Kahoot enää ostettavaa. Näillä arvostustasoilla iso ostos olisi minulle punainen vaate

2021 vuosikertomuksessa on hyvä yhteenveto ostoksista. Neljä ostosta/vuosi 2019-2021. Nyt ollaan tauolla