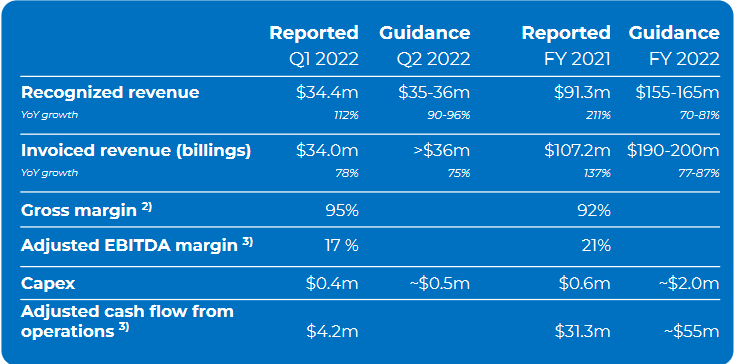

Odotukseni 22q2:

- $36M liikevaihto

- $5M vapaa kassavirta

Odotukseni 22q3 oheistukselle:

- $45M liikevaihto

- $14M vapaa kassavirta

Positiivinen kurssireaktio edellyttää voimassa olevan ohjeistuksen pitämistä ennallaan.

Odotukseni 22q2:

Odotukseni 22q3 oheistukselle:

Positiivinen kurssireaktio edellyttää voimassa olevan ohjeistuksen pitämistä ennallaan.

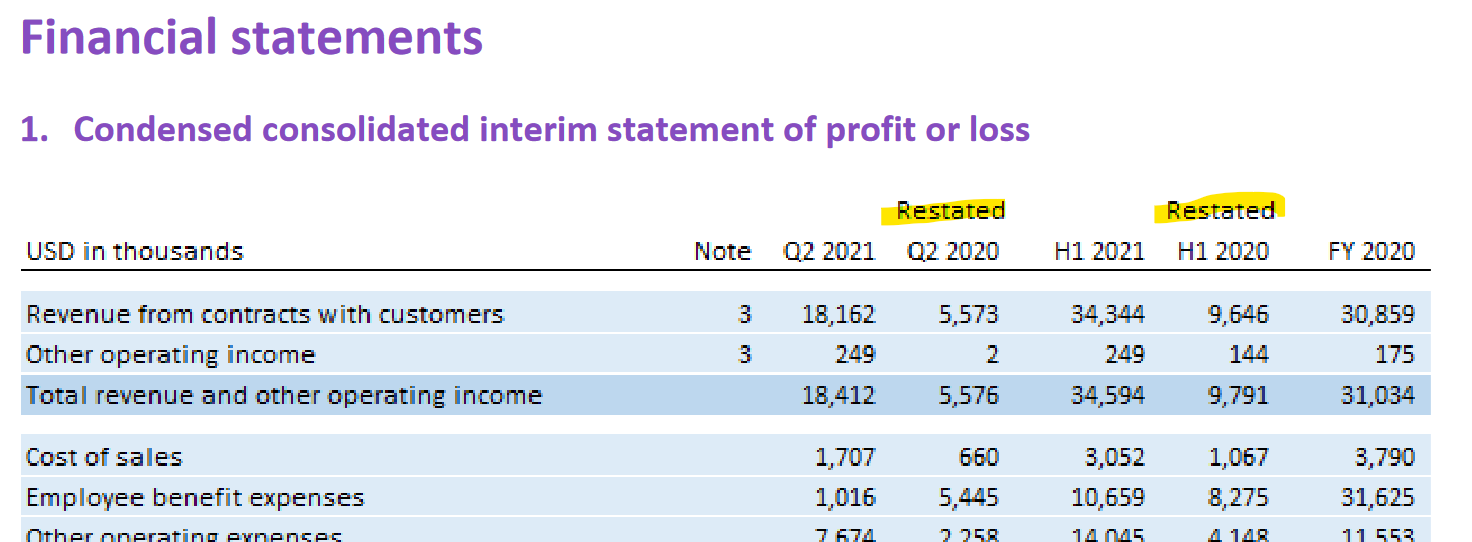

Onko täälä ketään häirinnyt nämä jatkuvat restatementit mitä firma tekee? Ei search-funktiolla ainakaan nopeasti löytynyt. Pitää kunnella historian earnings calleja josko sielä on näistä kyselty mutta itseä vähän ihmetyttää. Luulisi 12kk laskun tulouttamisen olevan jokseenkin simppeliä, kykenee siihen muutkin firmat. 2021 annual reportissa restatettiin henkilöstökulut niin että vastalukuja ei ole vertailukelpoisia kvartaaleille. Eikö ketään muuta rassaa?

@PerpBeta Haluatkoo tarkentaa vaikka linkillä, niin tutkitaan?

Niin eli firma takautuvasti muuttaa talouslukujaan. Tapahtunut moneen otteeseen viime vuosien aikana, niin että vertailukelpoista aikajanaa on mahdoton tehdä. Tekee mallinnuksesta rasittavaa. Tossa nyt esim kuva Q2/21 rapsasta, mutta näitä on lukuisia. Jos vertaat Q4/21 rapsan 2021 employee expenses, ja annual reportin 2021 employee expenses, huomaat että ne on eri. Vaikuttaa kannattavuuteen, ja kassavirtaan (mikä erikoista).

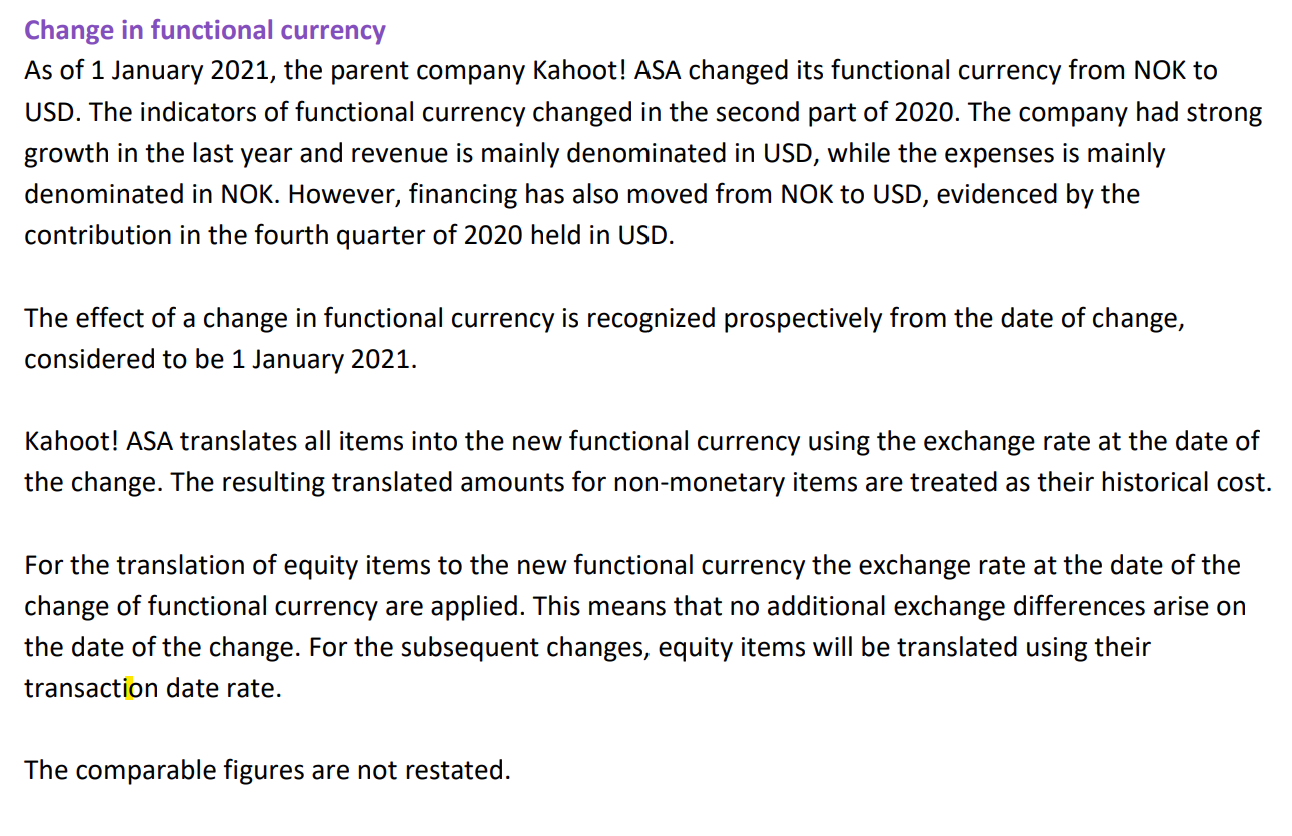

Taisi ainakin toimintavaluutta (eli valuutta jossa suurimmat tulo- ja kuluvolyymit) muuttua jossain välissä (kruunusta dollariksi) jota kautta valuuttojen kurssaus menee eri järjestyksessä ja kai vertailutiedotkin oikaistaan. Esittämisvaluutta on tainnut olla dollari kokoajan.

Taitaa tulos paljastua klo 9.00 Suomen aikaan.

Onko täälä ketään häirinnyt nämä jatkuvat restatementit mitä firma tekee?

q221 rapsassa kirjoitettiin näin.

Odotukseni 22q2:

$36M liikevaihto

$5M vapaa kassavirta

Vaikuttaisi realistiselta. Myös edellisinä vuosina q2:n lv on ollut hieman q1:tä suurempi. Isompi pomppu on tehty sitten q3:lla.

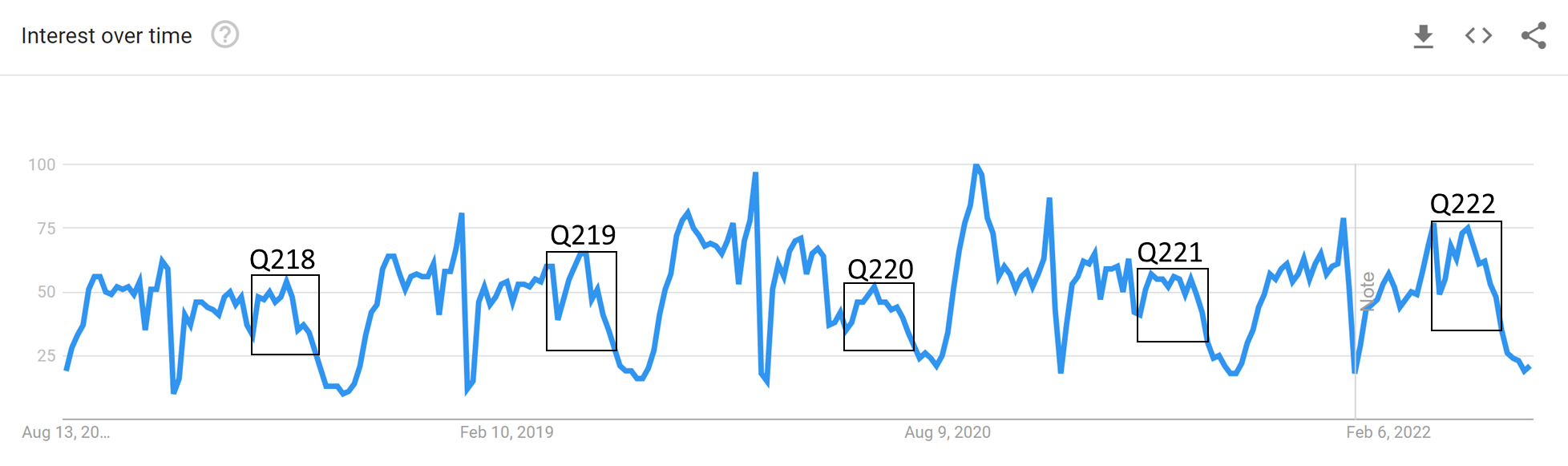

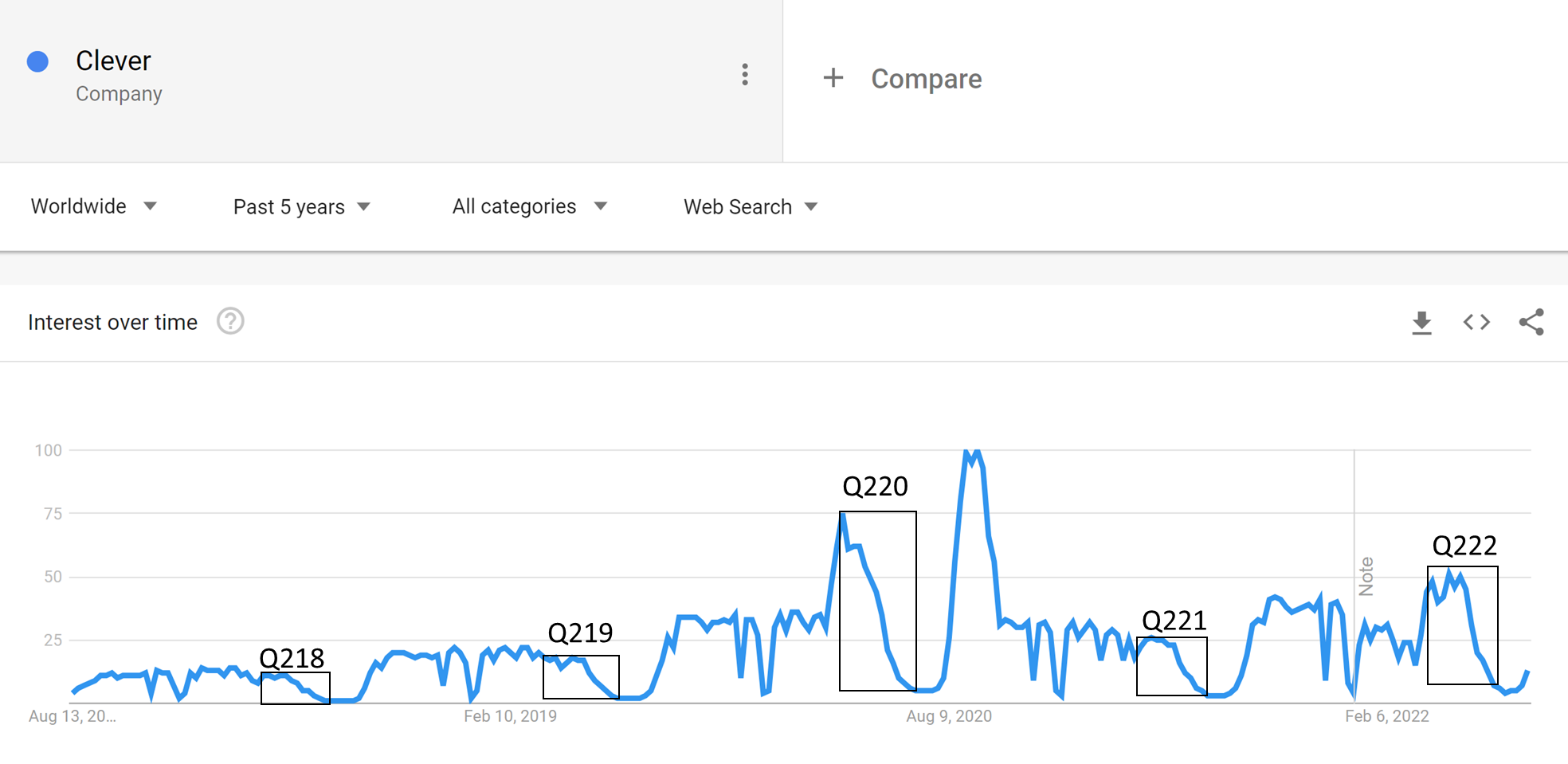

Tutkiskelin hieman Google Trendsejä.

Hakusana “Kahoot” antaa tällaisen kuvaajan:

Piirtelin tuollaiset suorakulmiot vastaamaan q2:ta aikajanalla. Kuten huomaa, tämän vuoden trendi-indeksi on hieman kohollaan edellisiin vuosiin verrattuna.

Clever-yhtiölle vastaava kuvaaja näyttää tältä. Sielläkin on kehitystä vuotta 2020 lukuunottamatta.

Huomenna sen sitten näkee onko näistä kuvaajista mitään hyötyä liikevaihdon(edit: tai käyttäjämäärien) indikoinnissa.

Yksi mielenkiintoinen ilmiö on mielestäni se, että q2:lla maksullisten tilien määrä on yleensä kasvanut QoQ enemmän kuin liikevaihto tai aktiivisten tilien määrä. Olisiko opettajilla sitten tekemisen puutetta lukuvuoden lopussa ja etsivät ratkaisuja Kahootin maksullisista toiminnallisuuksista. ![]()

Juu, tuo nyt oli vain yksi jonka nostin esiin. Jos firmaa yhtään mallintaa niin huomaa että näitä on paljon. Ja aina niissä joku syy kerrotaan, lähinnä meinasin että eikö ketään muuta ole häirinnyt nämä, tai onko niitä käyty läpi tarkemmin täälä.

Kyllä ne on minua häirinneet, mutta ei niihin kukaan aiemmin ole tarttunut. Raportointi on muuttunut tässä parin vuoden aikana useita kertoja. Samoin yritystot ovat aiheuttaneen takautuvia muutoksia.

Mutta minulla ei ole riittävän syvällistä tilinpäätösten analysointitaitoa, jotta voisin oikein tarttua mihinkään. Olen vain tyytynyt toteamaan sen, mitä Kahoot ilmoittaa.

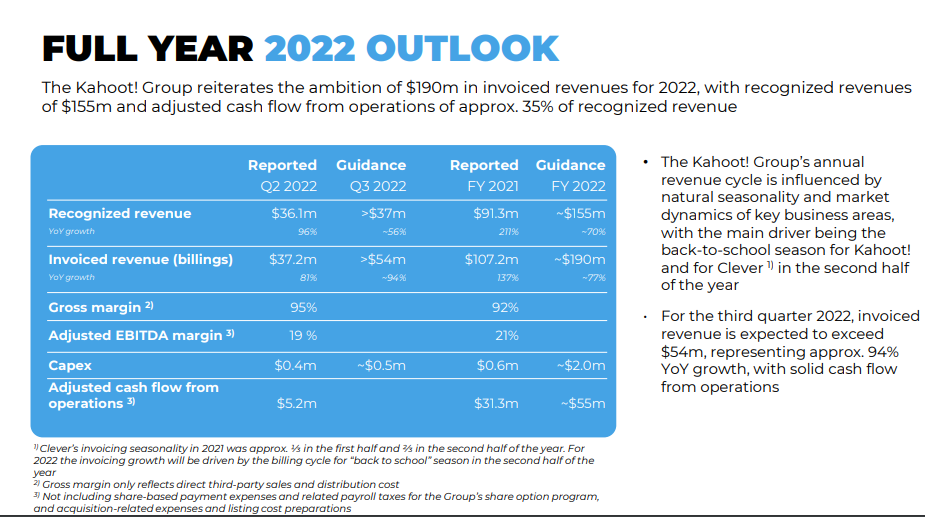

Raportti ulkona:

OSLO, 11 August 2022 - Kahoot! ASA, (KAHOT) today announced financial results

for its fiscal quarter ended 30 June 2022

o Invoiced revenue $37.2m, up 81% YoY, Annual Recurring Revenues $142.5m up 90% YoY

o Adjusted EBITDA of $6.9m, up 65% YoY, adjusted cash flow from operations of $5.2m

o Net 40K increase in paid subscriptions, totaling 1,210K paid subscriptions, up 30% YoY

o Professional subscriptions growth; Kahoot! at Work paid subscriptions 530K, up 32% YoY, Kahoot! at School paid subscriptions 410K, up 39% YoY

Melkoinen markkinareaktio! Itselläni oli eiliselle muistutus kalenterissa: “Jos Kahoot alle 20, osta isosti”. Ei ollut joten en ostanut. ![]()

Tämä Sharevillessä jaettu artikkeli sisältää analyytikkojen kommentteja.

Kun sukeltaa syvemmälle lukuihin, voi mielestäni yhtyä Garnegien analyytikon kommentteihin.

“- We think it was a somewhat mixed report. The top line was slightly above what we and the consensus had expected, but this was driven by Clever. Excluding Clever, growth was weaker than we had expected, he says.”

Vaikka Invoiced Revenue ja ARR kasvoi hienosti, näyttävät luvut mielestäni eriltä, kun siivotaan Cleverin vaikutus pois.

Invoiced Revenue

Invoiced revenue ylitti odotukset hienoisesti ja oli 37.2musd. Kasvua hienot 81% YoY. Kun siitä siivotaan Cleverin osuus (13musd) pois, jää vuosittaiseksi kasvuksi vain 17%!! Kvartaalitasolla kasvua ei ollut.

ARR

Tilanne on samankaltainen ARR:n suhteen. ARR oli 142musd, YoY kasvua 90%. Clever (49musd) siivottuna vuosittaista kasvua on enää 25%!! Kvartaalien välillä kasvua tuli 7%.

Tämän vuoden ohjeistus

Ohjeistus loppuvuodelle on Invoiced Revenuen osalta 190 musd. Q3:lla sen ohjeistetaan olevan >54 musd. Mielenkiinnolla odotan tämän toteutumista. Viime vuonna orgaaninen kasvu q2->q3 ilman Cleveriä oli laskujeni mukaan 7%:n luokkaa. Myös ARR:n kasvu vuosi sitten oli samaa kokoluokkaa orgaanisesti q2->q3 12%.

Viime vuonna Clever oli mukana q3 luvuissa vain syyskuun osalta. Se oli silloin 5.7musdia. Vaikka Cleverin osuus Invoiced Revenuesta olisi nyt vaikkapa 20 musdia, niin silti orgaanista QoQ kasvua tarvittaisiin 50% ohjeistuksen saavuttamiseksi.

Yhtiö varmasti tietää tämän paremmin kuin minä, joten mielenkiinnolla odotan, miten ohjeistukseen päädytään.

Viime vuonna q4:llä orgaanista kasvua tuli 20%, joten siihen nähden koko vuoden ohjeistus on realistinen, jos vain q3 osuu.

2025 tavoite

500 musd:n Invoiced Revenue tavoitteeseen pääseminen vaatisi noin 40% orgaanista kasvua YoY. Ottaen huomioon tämän vuoden orgaaniset kasvuluvut sekä sen, että Cleverin ARR-kehitys vajaan vuoden aikana on ollut 44musd:sta 49musd:iin, eli reilu 10%, tuntuu tavoite aika haastavalta.

On mielenkiintoista nähdä miten Clever kehittyy q3:n aikana. Itse en ainakaan ole löytänyt siitä mitään historiatietoja. Onko kukaan muu?

Edit: Maksavien tilien määrä kasvoi 30% YoY. Sekään ei taida ihan riittää vaadittuun kasvunopeuteen. Tässä ei lukujen valossa ole mitään trendiä, jonka mukaan kasvu olisi kovempaa q3:lla.

22q2 liikevaihto osui ohjaukseen ja omaan odotukseeni. Vapaa kassavirta oli $4,6M (5,002-0,125-0,244) ja jäi hieman omasta odotuksestani ($5M).

Ohjaus koko vuodelle tosiaan pehmeni liikevaihdon osalta $190-200M → $190M, mutta oheistus kassavirrasta (ei sama kuin FCF) on edelleen $55M. Samoin 2025 tavoitteet ovat ennallaan.

Voimakas positiivinen markkinareaktio on hieman yllättävä. Johdon ohjeistukset ovat tähänkin asti pitäneet. Ilmeisesti markkina ei ole niihin uskonut. Jos loppuvuosi menee ohjeistuksen mukaan, tullaan näkemään rajusti parempaa kannattavuutta. FCF olisi $53M (55-2) eli 34% liikevaihdosta. FCF/EV olisi 3,9% näillä ennusteilla ja päivän markkina-arvolla. Näillä luvuilla markkinareaktio on hyvinkin ymmärrettävä.

FCF ei anna täysin oikeaa kuvaa omistaja-arvosta. Osakepalkkiot nakertavat osakekohtaista lisäarvoa ja esimerksi 22q2 palkkiot olivat yhtä suuret kuin FCF. Tavallaan sijoittajille ei syntynyt mitään lisäarvoa. Oletteko perehtyneet Kahootin osakepalkkiojärjestelmään? Onko tämän vuoden liikevaihto ja kassavirta perusteena palkkiolle?

Nyt näyttää hyvältä, mutta mitä sen jälkeen. 23H1 tulee näillä Kahootin kasvuluvuilla olemaan taas heikompi kuin 22H2. Kausivaihtelu on voimakasta.

Samaa olen palkkioista ihmetellyt, mutta en ole päässyt oikein sisään, mistä nämä muodostuvat. ![]() Näiden osuus kuitenkin todella iso ollut nyt, onkohan näissä mukana yritysostoista johtuvia lisähintoja vanhoille osakkaille tms. ?

Näiden osuus kuitenkin todella iso ollut nyt, onkohan näissä mukana yritysostoista johtuvia lisähintoja vanhoille osakkaille tms. ?

Carnegie aloitti seurannan Sellillä tuossa muutama päivä sitten, ei satu kenenkään silmiin rapsa osumaan? Kiinnostaisi tietää mikä sielä on pääviesti.

Nyt ei ihan auennut tämä uutinen, osaisko joku vähän avata tätä mikä juttu ja miten vaikuttaa kurssiin tämän päivän -10%?

Nyt on kyllä niin hardcore “Riimukirjoitus” tiedote, että pitäisi olla finanssinero saadakseen selvää. Mutta Sharevillen kommenttikentän ehdotusten perusteella Softbank luopuu (massiiviset tappiot tehneistä) osakkeista enemmän tai vähemmän pakolla. Kyseessä siis yli 10% Kahootin osakkeista.

Osaako @Verneri_Pulkkinen finanssislangia tarpeeksi ymmärtääkseen tuon tiedotteen sisällön? ![]() . Softbank lienee muistaakseni Varteissakin joskus kauan sitten esiintynyt

. Softbank lienee muistaakseni Varteissakin joskus kauan sitten esiintynyt

Oooh huh huh pahoittelen tuohon en osaa ottaa kantaa. ![]()

Kääntäjän läpi

" - There will be a large overhang of shares

Devold explains that SoftBank receives a cash sum at the conclusion of the agreement, but retains the financial risk associated with the Kahoot position and must pay a financing cost to the counterparty.

“As we understand the agreement, the counterparty will be able to borrow Kahoot shares from SoftBank which they can sell on the open market to secure themselves along the way”.

When the agreement expires or is terminated, SoftBank will, unless they choose otherwise, receive settlement in cash for the shares they have lent, i.e. an effective sale, according to Devold.

“The agreement expires on 22 August next year, but can be terminated immediately. Since SoftBank has 15% of the share capital in Kahoot, this means in practice that there will be a large overhang of shares that can be sold in the period until the agreement expires,” writes Devold."

In the intricate stock exchange announcement, it is stated that Softbank has entered into a so-called total return swap agreement with an unnamed financial institution. This is an agreement which means that you exchange the return on the share for a set interest rate. This way you get the profit the share gives, even if it is actually owned by someone else.

In addition, Softbank has entered into a share loan agreement with the financial institution. The counterparty can borrow Kahoot shares and use them to secure their own position, including a sale in the market.

According to the report, the financial measures mean that Softbank’s net position in Kahoot as of 25 August has been reduced by 306,494 shares.

SB on ilmeisesti nesteessä ja dumppaa omistuksiaan. Esim SoFi:a myyty reippaasti ja ainakin siellä Yahoo palstalla on puhuttu pakkomyynneistä.

Ohhoh. Eli kyseessä ei välttämättä ole Kahootista johtuva kupru, vaan osakkeen omistaja on pakkoraossa. Onko nyt se kuuluista “Buy the dip” -hetki?