Täältä taisi @jaska7 läytää kuvat. On lukemisen arvoinen

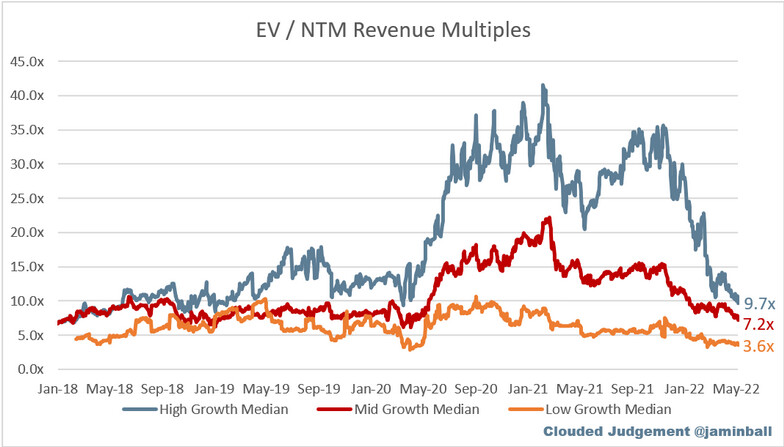

SaaS-kupla näkyy tästä hienosti. Kahoot 7.2x ja high growth (>30%) mediaani jenkeissä 9.7x.

Täältä taisi @jaska7 läytää kuvat. On lukemisen arvoinen

SaaS-kupla näkyy tästä hienosti. Kahoot 7.2x ja high growth (>30%) mediaani jenkeissä 9.7x.