Osa luvuista on vieläkin parempia jos yhtiö pääsee ohjeistukseensa 90-100 + 44 M$ liikevaihdosta, kun screenerissä vain 91 M$

4 tykkäystä

Suoraa verrokkia on haastavahko löytää, mutta muutama edtech firma jenkkipörssistä, ovat ehkä enemmän “online learning” tyyppisiä toimijoita.

Stride Stride, Inc. (LRN) Stock Price, News, Quote & History - Yahoo Finance

2U 2U, Inc. (TWOU) Stock Price, News, Quote & History - Yahoo Finance

Annistahan tuli 1,7mrdNOK eli $204m.

7 tykkäystä

Mielenkiintoista nähdä pitävätkö tuon noin $50m maksuvalmiutta turvaavana kassana, vai vieläkö osto-ohjelma jatkuu. Vauhti on kyllä hurjaa.

3 tykkäystä

Minusta nuokin luvut ovat jo varsin kohtuullisia liiketoiminta huomioiden. Ja kuten täällä on todettu, luvut ovat alakanttiin. Itse olen tällä viikolla ostellut isosti lisää. Koko potti on edelleen tukevasti miinuksella mutta en jaksa olla tippaakaan huolestunut tämän suhteen.

Pidin Kta jo ennen Cleverin ostoa todella lupaavana ja ainutlaatuisena yhtiönä. Nyt se on entistäkin houkuttelevampi ja vähemmän riskinen. Juurikin USAssa pitää rakentaa kova pohja ja jos siellä menestytään, maailma on auki. En oikein ymmärrä, miksi C-kaupan jälkeen saatiin tuo kova kyykky mutta tulipahan hyvä ostotilaisuus.

12 tykkäystä

Huomasin itsekin viestin lähettämisen jälkeen, että Cleverin 44M liikevaihtoa ei ole mukana taulukossa. En jaksanut sitä enää illalla korjata. Yritän illalla päivittää taulukon vielä nämä luvut huomioiden. Kiitokset huomiosta!

4 tykkäystä

Katselin tuossa mitä appeja tuolla Cleverin alustalla on ainakin osa on sellaisia joita Kahoot voi haastaa omalla vastaavalla appilla, ja voisin olettaa että nuo Kahootin jo aikaisemmat pelit luultavasti ilmestyvät tuonne Cleveriin piakkoin.

5 tykkäystä

Nyt päivitetty taulukko tuossa ylempänä.

11 tykkäystä

22 tykkäystä

https://newsweb.oslobors.no/message/534836

"Oslo, 1 June 2021. Jostein Håvaldsrud, primary insider and CTO in Kahoot! ASA (“Kahoot!”), has today increased his shareholding in Kahoot! by 75,000 shares. Through his wholly owned company JEMS Holding AS, Håvaldsrud has acquired 80,000 shares in Kahoot! at a price of NOK 66.00 per share for 76,325 shares and NOK 65.75 per share for 3,675 shares. Concurrently, Håvaldsrud has sold 5,000 shares owned personally in Kahoot! at a price of NOK 66.00 per share.

Following the transactions, Jostein Håvaldsrud holds in total 243,097 shares in Kahoot! through JEMS Holding AS and personally. In addition, Jostein Håvaldsrud holds 500,000 stock options."

13 tykkäystä

Tykkään!

16 tykkäystä

Sharevillesta poimittua:

Ny analyse fra ABG:

Kahoot - The growth story continues

Kahoot! has been under pressure since the start of February and YTD the stock is down over 30%. The poor performance stems from too high expectations after a very positive Q4 trading update, in addition to fear of inflation, expectations of rising interest rates and lofty valuation metrics for tech-stocks. But with little evidence for these scenarios playing out I believe we are presented with a unique buying opportunity in Kahoot, which are moving full steam ahead with its recent acquisition of Clever.

Until now Kahoot have built up an arsenal of commercialisation tools that it is ready to deploy, and that’s why I’m convinced they will transition from a ‘’nice to have’’ to a ‘’need to have’’ platform for schools and businesses. This is also the reason why we believe Kahoot is one of the best growth prospects among listed Nordic technology companies today.

The business segment, otherwise known as Kahoot! at work, is currently used by 97% of Fortune 500 companies, which employs ~30m workers. In Q2’21 Kahoot! will launch their new offering, Kahoot! 360 Spirit, that will revolutionise how Kahoot monetises large corporation. Previously Kahoot priced its products per host, which we estimate to have an ARPU of USD ~30/month. But with Kahoot! 360 spirit they will monetise employees (users) at a rate of USD 6-9/month instead. Moreover, our estimates show that there are on average 30 users per host. This means that an organisation with two host previously would generate USD ~60/month, versus USD ~360/month today, assuming a conservative USD 6 per employee/month. Now, imagine a company with 1.000 employees and a USD 9/month subscription for its entire organisation (which is not unlikely) would pay USD 0.1m! I believe this represents a step-change in organic revenue growth for Kahoot, in a segment that already accounts for ~60% of revenues.

In addition to this, the recent acquisition of Clever makes a lot of sense to me as it will give the combined company an unmatched position in the US education system among EdTech companies. I think Clever offers a unique value proposition as it enables teacher and students to get access to all their favourite learning apps through one single log-in, and 1.2m teachers and 20m students (US K-12) use the platform every month already, which is ~50% of all US students, a user base that has grown by 25% p.a. the past three years. Moreover, I see multiple ways for Kahoot to accelerate Clevers growth further by 1) Introduce Kahoot’s existing teacher users to Clever and vice verca 2) Expand Clever to colleges/universities in the US 3) Sell Kahoots own apps on the Clever platform (where they are not present today).

Looking at the financial implications, consolidated numbers are not yet available until the transaction is completed near the end of Q2’21, but when I added Clevers existing numbers into our Kahoot estimates I find very positive effects. Firstly, assuming 25% growth for Clever and a 15% opex growth, Clever would lift Kahoots 21’E and 22’E invoiced revenues by 26% and 36%, respectively. That in turn implies a USD 52m adj. EBITDA and USD 90m FCF in 22’E for the combined company. Seeing that Kahoot is already trading at a 23’E (ex. Clever uplift) FCF yield of 3.3%, which is a 17% discount to SaaS peers, even though Kahoot have much higher growth (~35% vs Peers at ~20%), makes Kahoot attractive on a valuation to peer’s basis as well.

While the long-term growth outlooks rock solid, I do see some near-term positive triggers too. First, the stock has recovered >10% since the sell-off earlier in May and even traded above NOK 68, where the recent share issue was done at. Secondly, early in July (~2. July) Kahoot will release its Q2 trading update and hopefully release consolidated financials (post Clever acquisition) and new financial targets going forward, and therefore, the market will soon realise that Kahoot! + Clever = True!

Lars Halmrast

Equity Derivatives Sales

7 tykkäystä

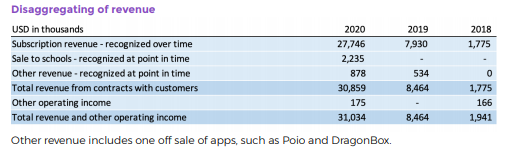

Muuten onko tuo “Invoiced revenue” edes sama kuin liikevaihto? Sillä Nordnetissä ja Marketscreenerissä 2020 lukuna on 31m tuon 45m (dollaria) sijaan (mutta Marketscreenerissä ennuste kuitenkin myös 100m tasolla, mikä luultavasti pre-Clever ennuste). Iso ero siinä, kumpaa 2020 lukua käyttää, että onko tämän vuoden ennustettava kasvu Clever mukaan lukien 200% vai 300% ![]() .

.

Hämäävää

1 tykkäys

Invoiced revenue ei ole liikevaihto, koska tilausmaksuja jaksotetaan. Jos siis asiakkaalta laskutetaan 12 kk tilausmaksu 1. heinäkuuta, niin tästä puolet jaksotetaan tällä vuoden liikevahdoksi ja toinen puoli ensi vuodelle. Tilausmaksujen kasvaessa invoiced revenue > liikevaihto. (vuonna 2020 $45m vs $31m)

Asiaa on avattu vuosikertomuksen sivuilla 35-37. Liikevaihdon erittelystä näkyy hyvin nuo jaksotettavat tilausmaksut, joista liikevaihto valtaosin koostuu.

“Recognized over time” tarkoittaa siis jaksotusta.

8 tykkäystä

Hei kanssasijoittajat,

Minulla on kaksi puhelua Kahootin kanssa huomenna iltapaivalla. Molemmat ovat ryhmatapaamisia joissa on minun lisaksi muutama muu henkilo mukana. En ole ehtinyt tutustua viela kunnolla Kahoot-ceissiin enka ehdi tehda kuin pinnallisen analyysin ennen huomisia keskusteluja mutta tarkoituksena on katsoa firmaa tarkemmin lahiviikkojen aikana.

Huomisia puheluja ajatellen, onko teilla joitain kysymyksia joita haluaisitte kysya johdolta, olettaen etta Q&A sessioon jaa aikaa ja etta minulla on aikaa esittaa muutama kysymys?

Ensimmainen puhelu on introductory call ja toinen “more in-depth” call.

25 tykkäystä

Aasian kasvun kiihdyttämisestä lähikvartaalien aikana olisi mukava kuulla sekä cleverin synergioista ja ristiinmynnistä tarkemmin mitä kalvosetissä on kuvattu😀

6 tykkäystä

Tästä ylläolevasta ABG analyysistä pari kohtaa:

-

The business segment, otherwise known as Kahoot! at work, is currently used by 97% of Fortune 500 companies, which employs ~30m workers.

-

20m students (US K-12) use the platform every month already, which is ~50% of all US students

Tästähän saa kuvan, että Kahoot on käytännössä käytössä jo kaikkialla. Eli saisiko tarkennusta tuohon, miten paljon yritykset todella käyttävät K:ta: päivittäin, viikoittain kuukausittain, osuus henkilöstöstä jne, edes jotain kättä pidempää kuin tuo 97% F500sta.

Ja miten sitten nuo vanhemmat opiskelijat sekä yliopistot, olisiko niistä vastaavia lukuja kuin K-12 ryhmästä?

Tässä on tosiaan käsittämätön potentiaali, jos/kun käyttäjiksi saadaan laajasti koulu- sekä yritysmaailma ja siihen päälle vielä perheenjäsenet ym.

Hienoa, että pääset puheille!

7 tykkäystä

Nyt kun mainittiin tämä 97% of Fortune 500 companies, niin minua kiinnostaisi täsmentävä vastaus siihen miten Kahoot! määrittelee tämän käytön. Kuinka monta käyttäjää/lisenssiä noissa firmoissa on, miten määrät ovat kehittyneet ja paljonko tuovat kassavirtaa vrt. esim muut operaatiot? Onko yritysmaailmaan päin hinnoitteluvoimaa vai haetaanko vielä vaan markkinaosuutta/jalansijaa/tunnettuutta?

Kiitos paljon! ![]()

3 tykkäystä

Strategian isokuva kiinnostaa. Missä Kahoot ja opetus/oppiminen on 5-10v päästä?

Yritysostoja on tehty sen verran, että kaikki ei voi perustua monivalintapeliin vaan jotain muunkinlaista oppimisen tuotantoa luulisi olevan tekeillä.

Sitten tietenkin, että miten ne ideat muutetaan mahd tehokkaasti rahaksi.

5 tykkäystä

Mahtavaa @Arimatti_Alhanko , että olet perehtymässä Kahootiin. Kahoot on kertonut tilaajamääristä vain kokonaistasolla ja yritysostojen aikaan lisäksi ostettavan yrityksen tilaajamääriä on hieman avattu. Jatkuva tuote- ja asiakassegmenttikohtainen tilaajamäärien raportointi ei ole ollut julkista. Myöskään asiakaspoistumasta ei ole kerrottu mitään. Joten kiinnostaisi:

-

How Kahoot segments its customers (corporations, individuals, teachers, schools?)

-

growth rate and churn rate of existing subscriptions by customer segment

-

growth rate and churn rate of existing subscriptions by product

7 tykkäystä

Omasta mielestäni Kahootin paketista puuttuu ja sinne sopisi vielä hyvin jokin puhtaasti arviointia helpottava ja siihen keskittyvä työkalu.

Yritysostojahan Kahoot on tehnyt ahkerasti eri alueilta ja aika hankala itseni on enää nähdä mikä olisi se puuttuva juttu, jota vielä tarvittaisiin Kahootin pakettiin. Opettajana kaipaisin kuitenkin vähän tuollaista arviointityökalua tyyliin Qridi.

Johto tuskin kommentoi tulevia laajentumissuunnitelmia kovin innokkaasti(?), mutta kaiketi silti voisi yrittää onkia sitä, onko vielä ajatuksena laajentaa esimerkiksi tähän suuntaan tavalla tai toisella, vai alkaisiko tuotepaketti olla kasassa.

Joka tapauksessa hienoa että olet lähtenyt perehtymään tähän keissiin @Arimatti_Alhanko . Odottelen jo innolla kommenttejasi puhelusta ja muutenkin Kahootiin liittyen.

6 tykkäystä