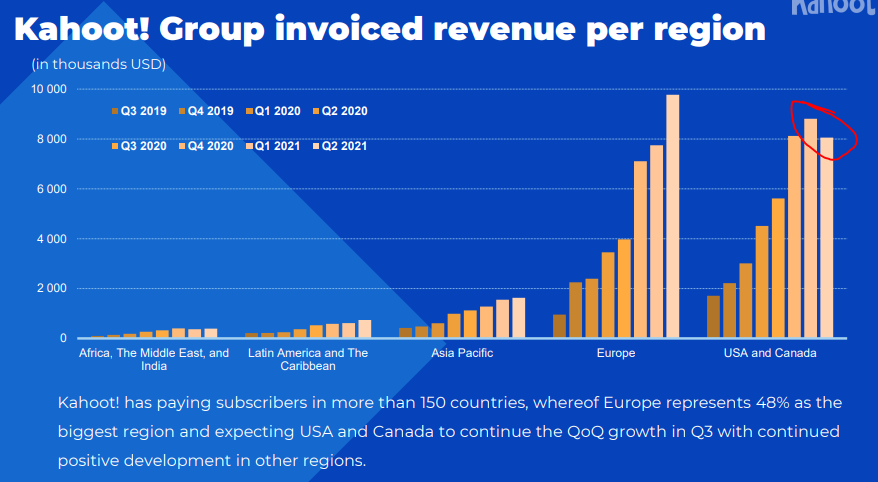

Noin se varmaan tosiaan menee. Mutta kun näitä kvartaalikasvuja tarkastellaan ensi vuonna, niin tuota kuprua ei todennäkösesti ei enää näy. Eli tässä on nyt tallessa tuleville sukupolville näyttöä, että kasvu on yskinyt. Kuuntelin konfaa toisella korvalla, enkä huomannut mitään selitystä tälle laskulle. Itseäni tämä kyllä hieman huolettaa.

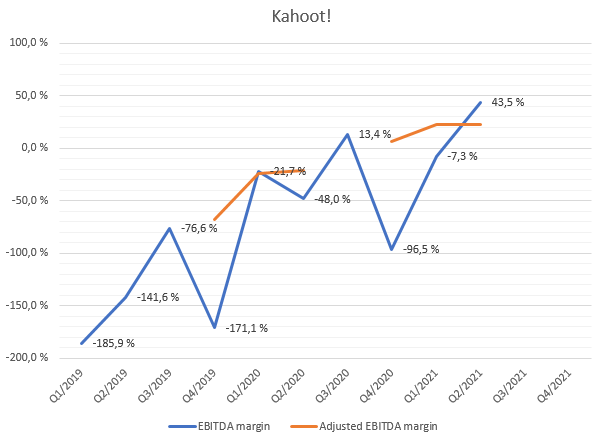

Yksi Kahootin vuoden 2023 tavoitteista on “40%+ EBITDA margin”. Tuo tavoite saavutettiin Q2/2021 43,5% käyttökatteella. Oikaistu käyttökate oli 22,8%. Itselleni on epäselvää tarkoittaako 40%+ tavoite oikaistua käyttökatetta. Toivottavasti tarkoittaa.

EBIT oli ensikertaa positiivinen, +32,4%. Tämä on loistava luku, mutta sillä ei nyt taida suurta merkitystä olla, kun ei ole oikaustu luku. Jos tehdään samat oikaisut kuin EBITDA:lle, niin oikaistu EBIT olisi 11,7% (Q1 12,7%). Tällä tavalla laskien tästä vuodesta on tulossa ensimmäinen voitollinen vuosi.

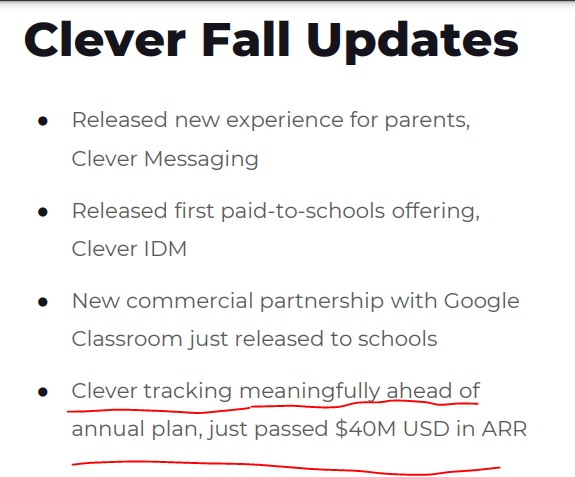

Vaikea sanoa, mitä tässä toivoo. Kasvuyrityksen tulisi kasvaa, eikä voitollinen tulos tässä vaiheessa olisi vielä tärkeää. Toisaalta kun maailman rahahanat suljetaan, niin mielummin omistan operatiivista tulosta tahkoavan firman kuin lainarahalla kasvavan. Kahootilla ei ole nyt lainkaan korollista velkaa ja kassassa on $440M ennen Cleverin kauppahinnan $435M maksamista. Käsittääkseni mitään ei ole vielä maksettu, vaikka Clever-kaupan tiedotteesta sai kuvan, että $205M olisi maksettu jo kaupan allekirjoituksilla. Kaipa tässäkin vielä odotetaan viranomaishyväksyntää.

Kahoot! Group will acquire 100% of the shares in Clever Inc. for a total consideration reflecting an Enterprise Value (EV) of USD 435 - 500 million, on a cash and debt free basis, including an up to USD 65 million 2021-2022 performance-based element. The consideration will be settled by a combination of approximately 82% cash and 18% Kahoot! shares. The cash portion of the USD 435 million base consideration is payable in instalments whereby USD 205 million is payable at closing and the remaining USD 150 million will be payable later in 2021.

Kaupan jälkeen kassa olisi vain $5M. Tällä ei uusia yritysostoja tehdä. Toisaalta kurssi on painunut niin alas, ettei suunnattu anti tunnu järkevältä. Kahoot on kassavirtapositiivinen, noin $4M/kvartaali ja Clever on kassavirtaneutraali. Olisiko nyt aika kasvaa orgaanisesti?