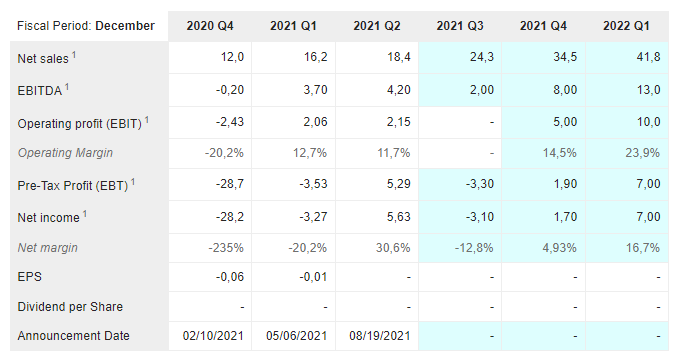

Olettaen, että “Net sales” ja “invoiced revenue” ovat sama asia (jota ne tuskin taaskaan ovat kun Kahootin kohdalla termit ovat niin ugh ![]() ) Niin Marketscreenerin ennusteesta mentiin tällä kertaa hieman yli Q3 osalta, olettaen että ennusteessa on sisällä Cleverin vaikutus

) Niin Marketscreenerin ennusteesta mentiin tällä kertaa hieman yli Q3 osalta, olettaen että ennusteessa on sisällä Cleverin vaikutus

7 tykkäystä

Nordea justeeraasi:

7.10.2021 9.46 · TDN Finans

KAHOT: PRISET TIL EN PREMIE, MEN STERKE VEKSTUTSIKTER -NORDEA MARKETS

Oslo (Infront TDN Direkt): Etter at Kahoot blant annet rapportere om en fakturert omsetning på 27,5 millioner dollar i en kvartalsoppdatering onsdag – en vekst på 137 prosent sammenlignet med i fjor – oppjusterer Nordea Markets sine estimatene for selskapet, og ender på kursmål 75 kroner pr aksje, fra tidligere 60 kroner pr aksje.

8 tykkäystä

Jaan yhden käyttäjäkokemuksen kilpailijalta:

Olen itse opetustyössä ja Kahoottia käyttänyt paljon, omistamistakin välillä miettinyt kun Kahoot tuntunut tässä genressä niin dominoivalta. Mutta nyt löysin Blooketin.

Blooketissa tehdään myös visailuja samaan tapaan, mutta tämä on paljon pelimäisempi kuin Kahoot. Samoista kysymyksistä voi ottaa eri pelejä. Lyhyen kokemuksen mukaan peli ei mene niin helposti räiskimiseksi kun on kannustin vastata oikein → jotta pelissä saa rahaa → jotta voi tehdä juttuja. Oppilaat ovat ottaneet innolla tämän vastaan ja ainakin itsellä Kahootin peluu loppui kuin seinään. Niin ei se vallihauta näköjään niin iso ollutkaan ![]() Uhka vai mahdollisuus?

Uhka vai mahdollisuus?

Pahoittelut jos tätä on jo käsitelty, en ole seurannut ketjua tarkkaan kun en omista.

10 tykkäystä

Kahoot! ASA - Notice of upcoming Q3 Earnings Webcast on 4 November 2021

In conjunction with the scheduled release of the Q3 report on 4 November,

Kahoot! will host a webcast on the same day, at 3:30 pm CET.

Please register your attendance on Kahoot.com/q3-earnings-webcast-2021/

6 tykkäystä

Kahoot on mennyt kaakkoon jo jonkun aikaa ja nyt ollaan jo melkein 20% alempana Oslossa kuin vuosi sitten, vaikka Kahoot on kyllä omasta mielestäni mennyt vuodessa eteenpäin.

Seeking Alphassa tuoretta artikkelia:

Summary

- We continue to believe that Kahoot and its unique business model represent a great opportunity.

- Kahoot is committed to developing a truly global learning platform reaping the benefits of the trends reshaping the education industry further to the pandemic.

- Kahoot business is still in its early stage, and the company is committed to deploying capital to scale up its business.

- Our valuation delivers USD 9.3 per share with a sensitivity range between USD7.4 and USD12.3 per share.

4 tykkäystä

Tämmöinenkin yrittäjäjuttu oli tänään julkaistu Kahootista. Vähän yleistä taustatarinaa isompaan tietoisuuteen.

3 tykkäystä

Q3 ulkona:

Muutama nosto:

-

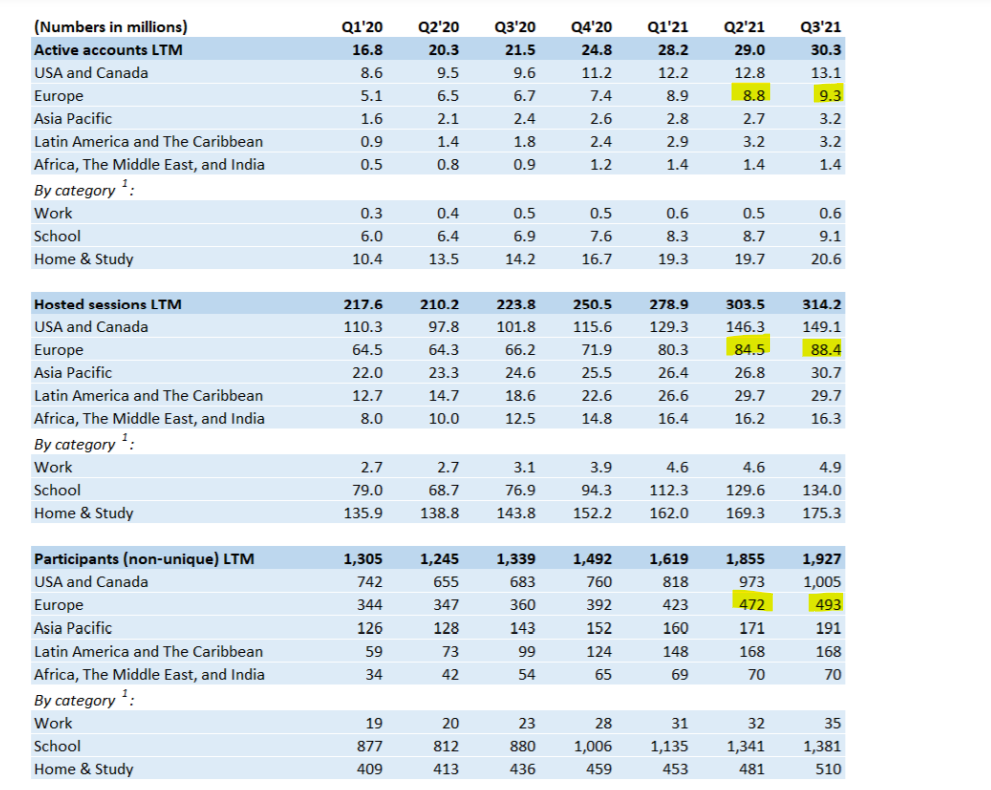

Continued organic user growth on the Kahoot! platform (over the past 12 months). More than 30 million active accounts, up 41% YoY. 314 million hosted sessions, up 40% YoY. More than 1.9 billion participants (non-unique) globally, up 44% YoY.

-

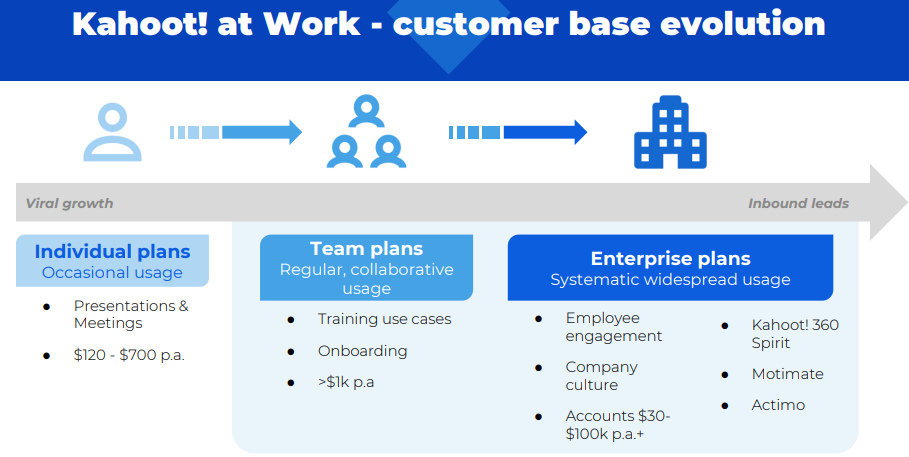

● Reached more than 1 million paid subscriptions across all services, up 180% YoY, representing an organic increase from the second quarter of more than 80K, whereof more than 45K on the Kahoot! platform. Per the end of the third quarter, Kahoot! at Work reached 435K paid subscriptions, Kahoot! at School reached 335K paid subscriptions and Kahoot! at Home & Study reached 245K paid subscriptions.

-

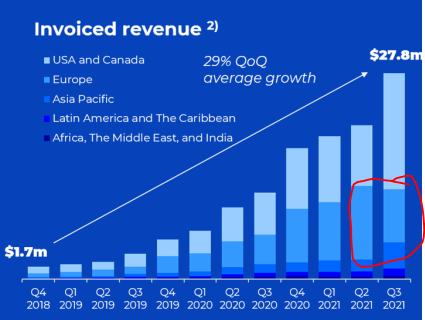

● Invoiced revenue (billings) reached $27.8 million in the third quarter, up 139% YoY, including Clever, which contributed $5.7 million for the month of September as part of the Kahoot! Group. Excluding Clever, invoiced revenue in the third quarter grew $10.5 million YoY to $22.1 million, up 90%. For the first nine months invoiced revenue grew $39.7 million YoY to $67.5 million (including Clever for September), up 143%.

16 tykkäystä

Nyt Q3

" For the full year 2021, the Kahoot! Group expects to exceed $107 million in invoiced

revenue up from $45 million in 2020, with continued solid positive cash flow from

operations, and to reach 1.1 million paid subscriptions. The invoiced revenue contribution

from Clever is included in the full year 2021 invoiced revenue expectation and expected to

exceed $16 million for the four-month period from September till December 2021. Clever is

expected to exceed $47 million in invoiced revenue for the full year 2021, implicating 29%

YoY growth."

Alustavat tulokset

“For the full year 2021, the Kahoot! Group reiterates the ambition to reach $90-100 million in invoiced revenue, up from $45 million in 2020, with continued solid positive cash flow from operations, and to reach 1.1 million paid subscriptions. In addition, Clever Inc, which is now part of the Kahoot! Group, is expected to exceed $15 million in invoiced revenue for the four-month period from September till December 2021, and exceed $46 million in invoiced revenue for the full year 2021, implicating 27% YoY growth.”

19 tykkäystä

Erittäin vahvaa suorittamista Kahootilta ja vihdoin uskalsivat nostaa liikevaihto-ohjeistustaan tälle vuodelle. Clever on vieläkin vahvempi, kuin kuukausi sitten ennakoivat.

Uudet pitkän ajan tavoitteet saadaan noin 3kk kuluttua.

Euroopan laskutus yllättäen supistui Q2 → Q3. Vastaavasti USA + Kanada tuplasi laskutuksen Q2 → Q3.

Muutama poiminta webcastista:

Eilertin mukaan Q3:lla suuyritysten kiinnostus Work-tuotetta kohtaan kasvoi.

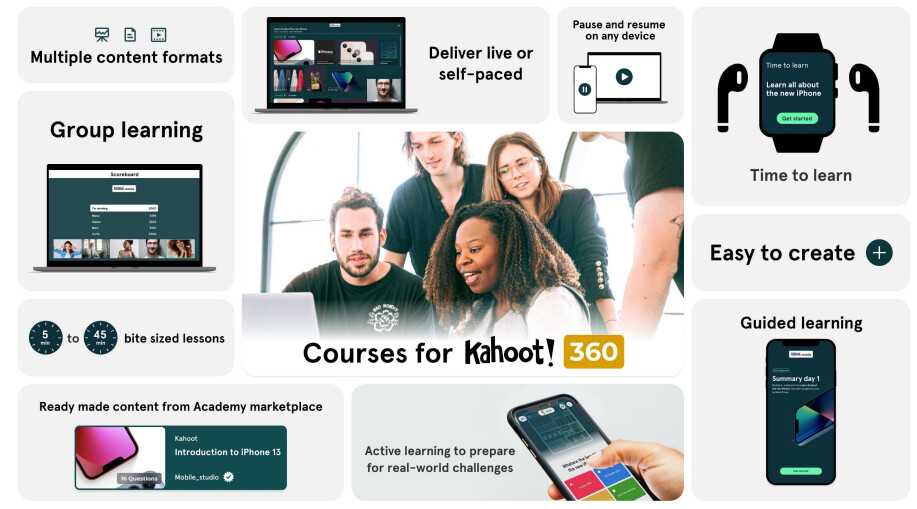

Yrityskäytön kehittymisestä uusi kuva, jota en muista nähneeni aiemmin.

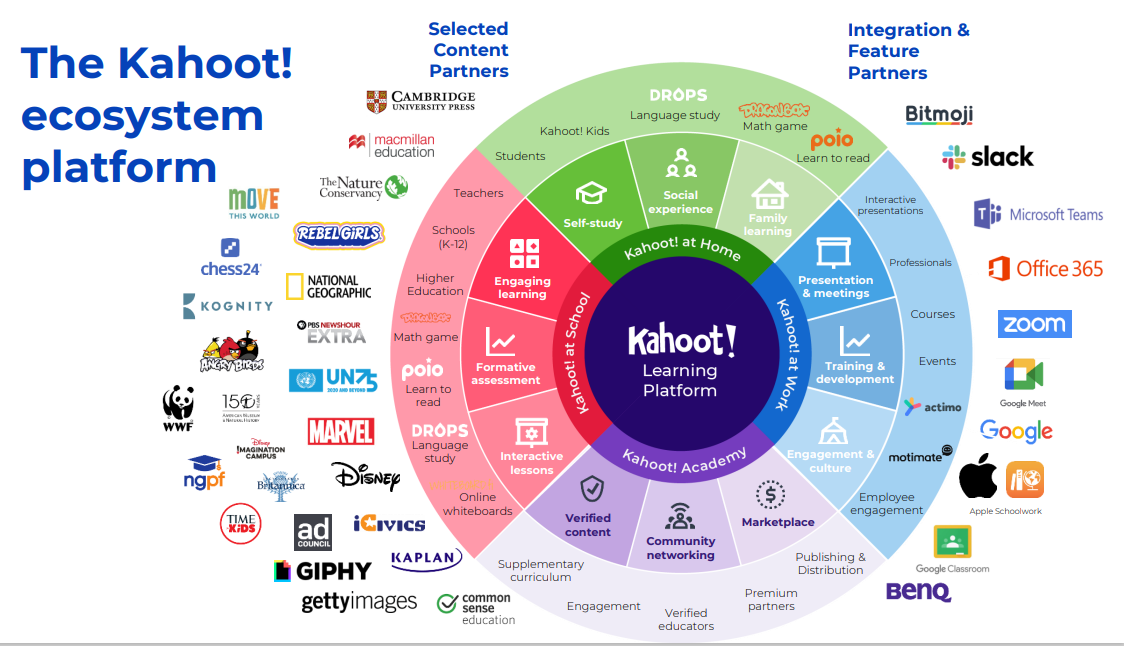

Tavoitteena on tarjota yrityksille alusta, jolla koko koulutusohjelma voidaan viedä läpi. Tässä Kahoot 360 olisi siis ainoa alusta, jota yritys käyttäisi. Tästä lupailtiin lisätietoa vielä tänä vuonna.

Kouluissa ideana mahdollistaa laajojen oppikokonaisuuksien tarjoamisen alustalla.

Tänään julkaistiin uusi tuote Study korkeakouluopiskelijoille.

Kids ja Academy marketplace julkaistaan vuoden loppuun mennessä.

Q&A-osiossa taisi 5 eri analyytikkoa esittää kysymyksiä eli kiinnostusta sillä rintamalla kyllä on. Vastauksista en saanut suuremmin lisätietoa:

- Kuluttajakäyttäytymisessä on vuodenaikavaihtelua. Luontainen kysyntä on parempi talvella kuin muina vuodenaikoina.

- Nasdax-listauksesta luvattiin antaa lisätietoa ensi vuonna.

- Cleverin liikevaihtosta suurin osa tulee alustan sovellustoimittajilta.

19 tykkäystä

Kahootin tuloksen esittelyä emämaa Norjassa. Osaria pidettiin näköjään niin merkityksellisenä, että sen pohjalta 3 juttua lehdessä😊

Pääviestinä on, että usko Kahootin tarinaan saatiin tällä osarilla palautettua. Monet hedge-rahastot olivat shortanneet yhtiön kurssia vastaan Q3-rapsan odotuksessa ja polttivat plusosarissa nyt varojansa 40 miljoonaa NKR. Black Rock kevensi isosti salkustaan Kahootia.

Pääosa luvuista onkin hyviä, mutta kannattavuusmiinus suureni lisää😕

9 tykkäystä

Kiitos linkistä. Tänään reipas miinustelu jatkui, joten markkinoita tulos ei näytä vakuuttaneen. Jenkkishortit eivät ainakaan eilen sulkeneet positioitaan isoin joukoin. Eilen 4.11. osakekannasta n. 3% oli shorttina. Ei iso joukko, mutta herättää huomiota.

https://ssr.finanstilsynet.no/Home/Details/NO0010823131

Olisi mielenkiintoista tietää millä kulmalla shorttaamiseen on lähdetty. Epäily orgaanisen kasvun kuihtumisesta, boomer-osakkeita vaihteeksi suosiva markkinasentimentti, Clever-oston tuomitseminen ylihintaiseksi vai jonkin kilpailijan kasvu vielä paremmin resurssein?

2 tykkäystä

Minusta tuo Pohjois-Amerikan kasvu on erittäin tärkeää kokonaisuuden kannalta. Sitä peilaten osari oli oikein hyvä. Periaatteessa tarina on ihan ennallaan, vaikka alkuvuosi oli pettymys.

Kurssireaktio tuntuu aika kohtuuttomalta. Tämähän oli torstain avauksessa +10% nousussa, kunnes laski melkein nollille ja sitten perään tämä -8%. Vähän luulen, että markkinalla on jäänyt jonkinlainen negatiivinen vaihde päälle siitä kevään vapaapudotuksesta.

6 tykkäystä

Onnistuiko kukaan selvittämään että mistä tuo euroopan laskutuksen suuri pudotus johtui? Samalla kuitenkin euroopan käyttäjämäärät olivat nousussa kaikissa raportoiduissa kategorioissa. Itse pähkäilemäni vaihtoehdot:

-

Annual planien laskutus on jollain tapaa kausiluontoista ja Q3 ei ole aktiivista aikaa annual planin uusimiseen. Esim. Koulut ovat varmaan hankkineet annual planinsa joko vuoden vaihteessa tai kesän aikana.

-

Laskutettavat asiakkaat eivät ole saaneet riittävästi hyötyä premium ominaisuuksista ja ovat siirtyneet Free / halvemman planin alle.

-

Pienempi määrä laskutettavia asiakkaita teettää suuremman osan sessioista ja pelaajien rekisteröinneistä. Tämä voi tarkoittaa esim. että työpaikoilla on huomattu että yksi host / firma on ihan riittävä ja tuota host accountia saattaa käyttääkin useampi henkilö. Tällöin yritykset saavat kuluja alas ja Kahootin laskutus sekä “unit economics” kärsii merkittävästi.

Jos jollekulle tulee mieleen muita vaihtoehtoja tai jos missasin jotain raportista, niin kertokaa ihmeessä. Itseä vähän pelottaa se että NA:n laskutukset kyllä kasvavat kivasti, mutta saattaako NA tehdä vastaavan kyykkäyksen jossain vaiheessa. Mietityttää myös se että onko Kahoot! helpoimpien trimmauskohteiden joukossa, kun yrityksissä alkavat kulukurit.

8 tykkäystä

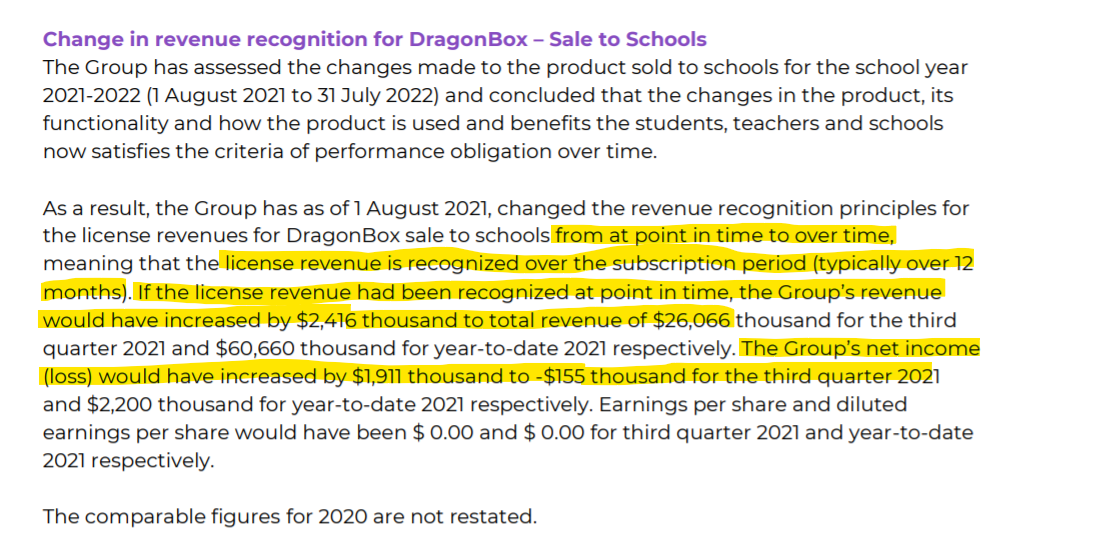

Voipi olla että keksin nyt mikä euroopan revenueta vaivaa. Näyttää siltä että Dragonboxin vuosilaskutus on päätetty kirjata tasaisemmin kvartaaleille point in timen sijaan ja tässähän putosi 10% Q3 revenuesta pois. Oletettavasti (toivottavasti) suuri osa tästä pudotuksesta tuli euroopasta. sivu 16 raportista:

Tällä muutoksella saadaan varmasti kausivaihteluita tasattua hyvin. Otettiin nyt pieni hitti muutoin hyvällä kvartaalilla, jotta sitä kausivaihteluhittiä ei tarvitse ottaa jollain tulevalla kvartaalilla. Oma fiilikseni parani tästä huomattavasti. Saa haastaa!

11 tykkäystä

Kyllä eli tulouttamisessa on siirrytty ns. kertalisenssituloutuksesta tuloutukseen ajan kuluessa. Kassavirrallisesti asialla ei ole vaikutusta, mikäli tilaajat eivät suorita ennakkoon vaan suorittavat maksunsa kuukausimaksun yhteydessä. Tuloutustavan muutos johtaa tasaisempaan tulosvaikutukseen.

3 tykkäystä

Kun tuo aloitettiin 1.8.2021, niin vertailukelpoisia lukuja taidetaan nähdä vasta vuoden päästä ja ensimmäinen vuosi “täysillä luvuilla” taitaa olla vasta 2023. Tässä tein siis oletuksen että 8/21 - 12/21 myynnit jaksottuvat 12 seuraavalle kuukaudelle tasaisesti, mutta 1/21 - 7/21 myynnit tuloutetaan kokonaan vuodelle 2021. Tällöin 1/22 - 7/22 tuloutukset ovat vielä alle vuoden myynneillä ja näyttävät suhteessa pienemmiltä.

9.12.2021 klo 9.24 · TDN Finans

KAHOT: JP MORGAN NEDGRADERER TIL NØYTRAL FRA OVERVEKT, KURSMÅL 49 (87)

Oslo (Infront TDN Direkt): JP Morgan nedgraderer Kahoot til en nøytralanbefaling, fra tidligere overvekt, ifølge Reuters torsdag.

Kursmålet nedjusteres til 49 kroner pr aksje, fra tidligere 87 kroner.

TDN Direkt finans@tdn.no Infront TDN Direkt, +47 21 95 60 70

3 tykkäystä

9 tykkäystä

5 tykkäystä