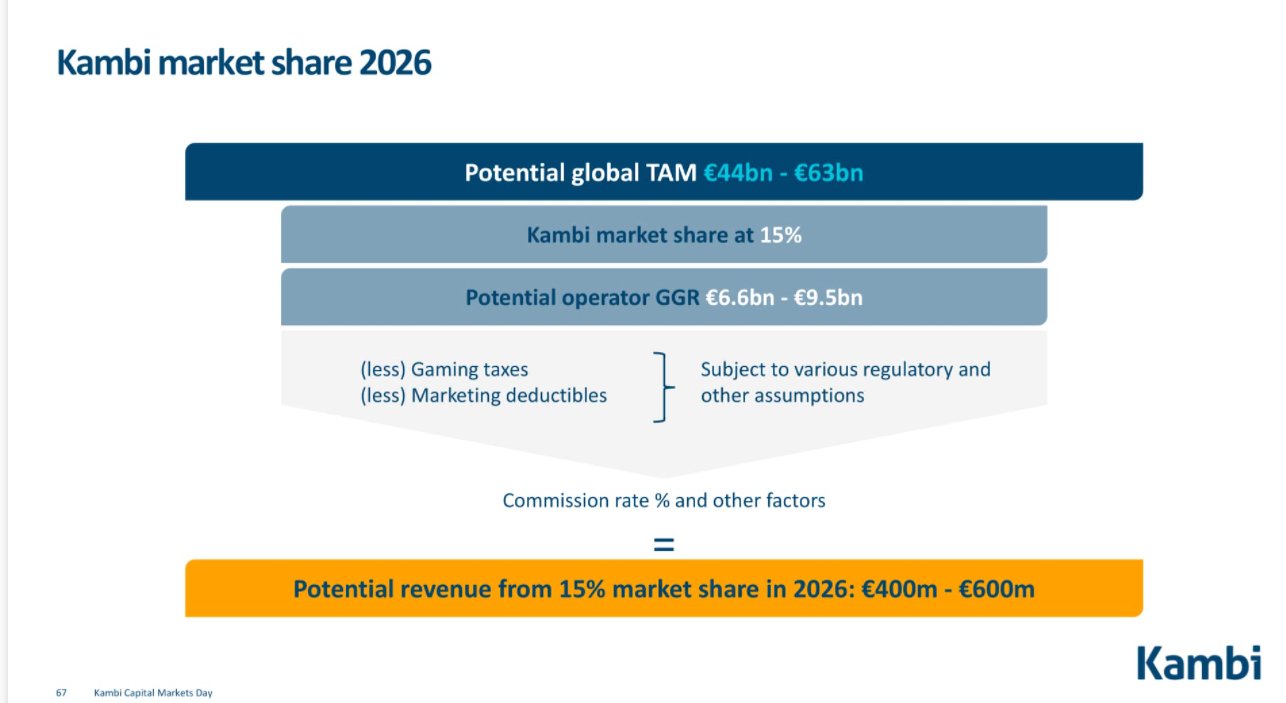

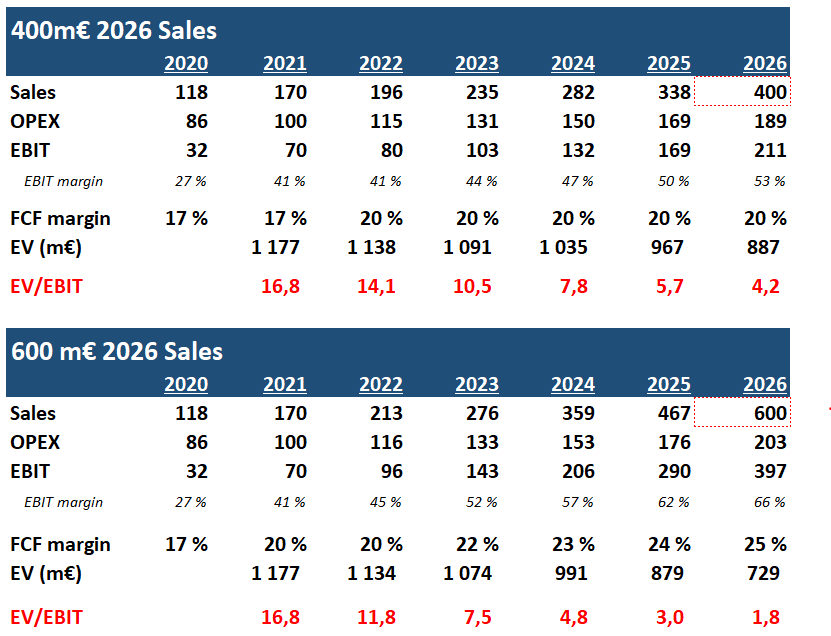

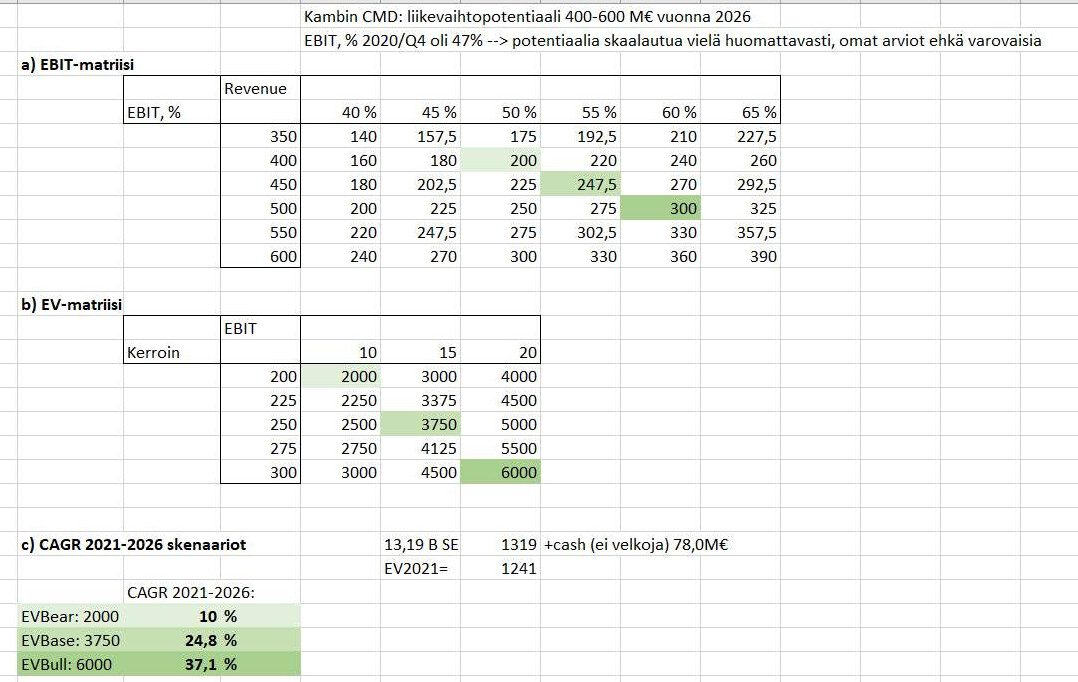

Pikaisella laskutoimituksella tuo 400-600M€ tarkoittaisi n. 25-30%:n CAGR:a. Olettaisin myös marginaalien paranevan kasvun myötä, jos ei nyt aivan Evon tasolle, niin ainakin tuonne 30-40%:n luokkaan. Näillä arvioilla vuoden 2026 P/E-luku olisi n. 5-6, ja esim. 3 vuoden päähän n. 12-15. Tämän vuoden ennusteilla ollaan n. 25 P/E:ssä.

Johtopäätös (ei sijoitusvinkki): ei tätä nyt ainakaan kalliiksi voi väittää, joten pysynee itsellä siellä ‘pidemmässä’ salkussa - saatan jopa lisäillä seuraavasta palkasta

Jos noihin oletuksiin on uskominen, niin 500 miljoonan revenuet + 35% nettomarginaali = noin 60 SEK / osake tulosta vuonna 2026. Ei kuulosta liikaa haihattelulta.

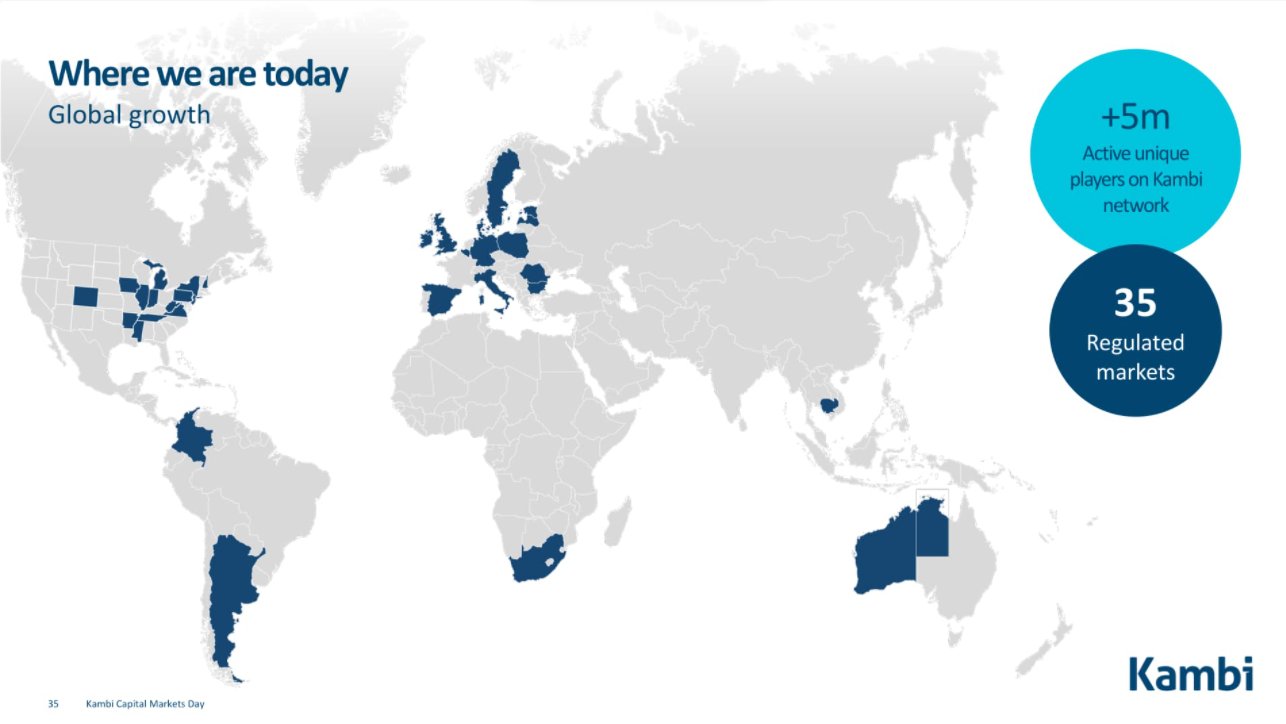

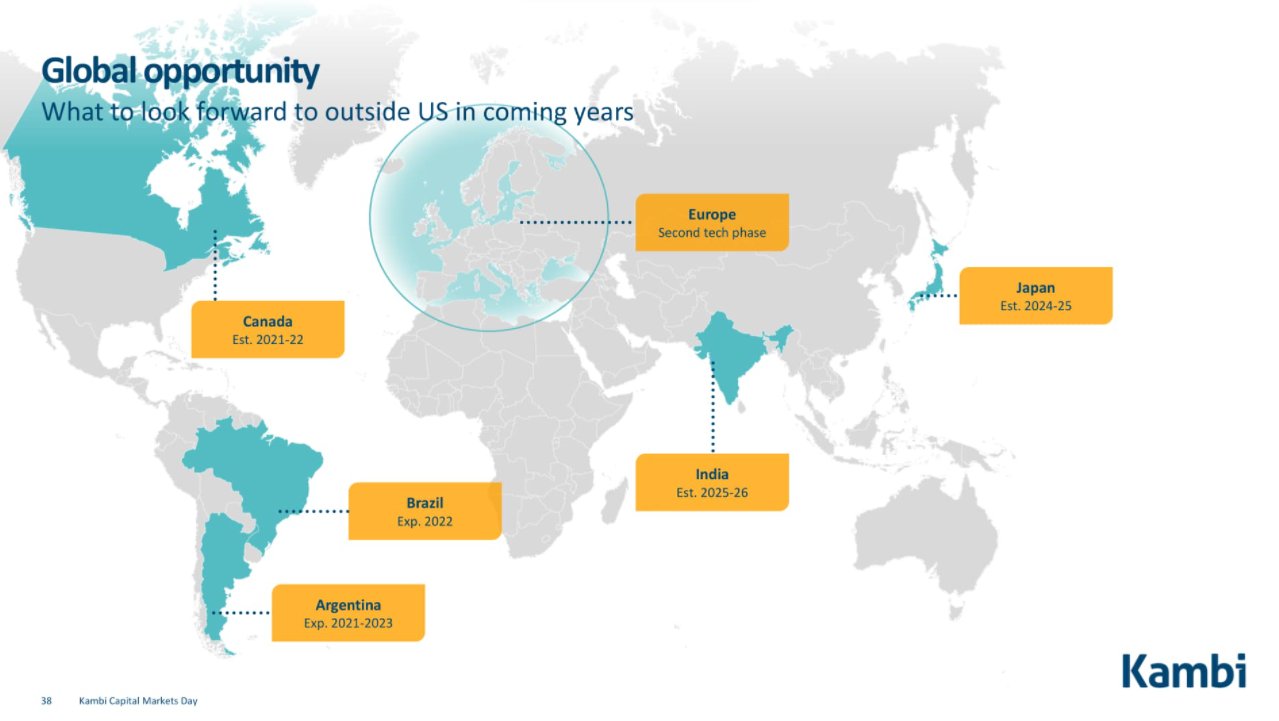

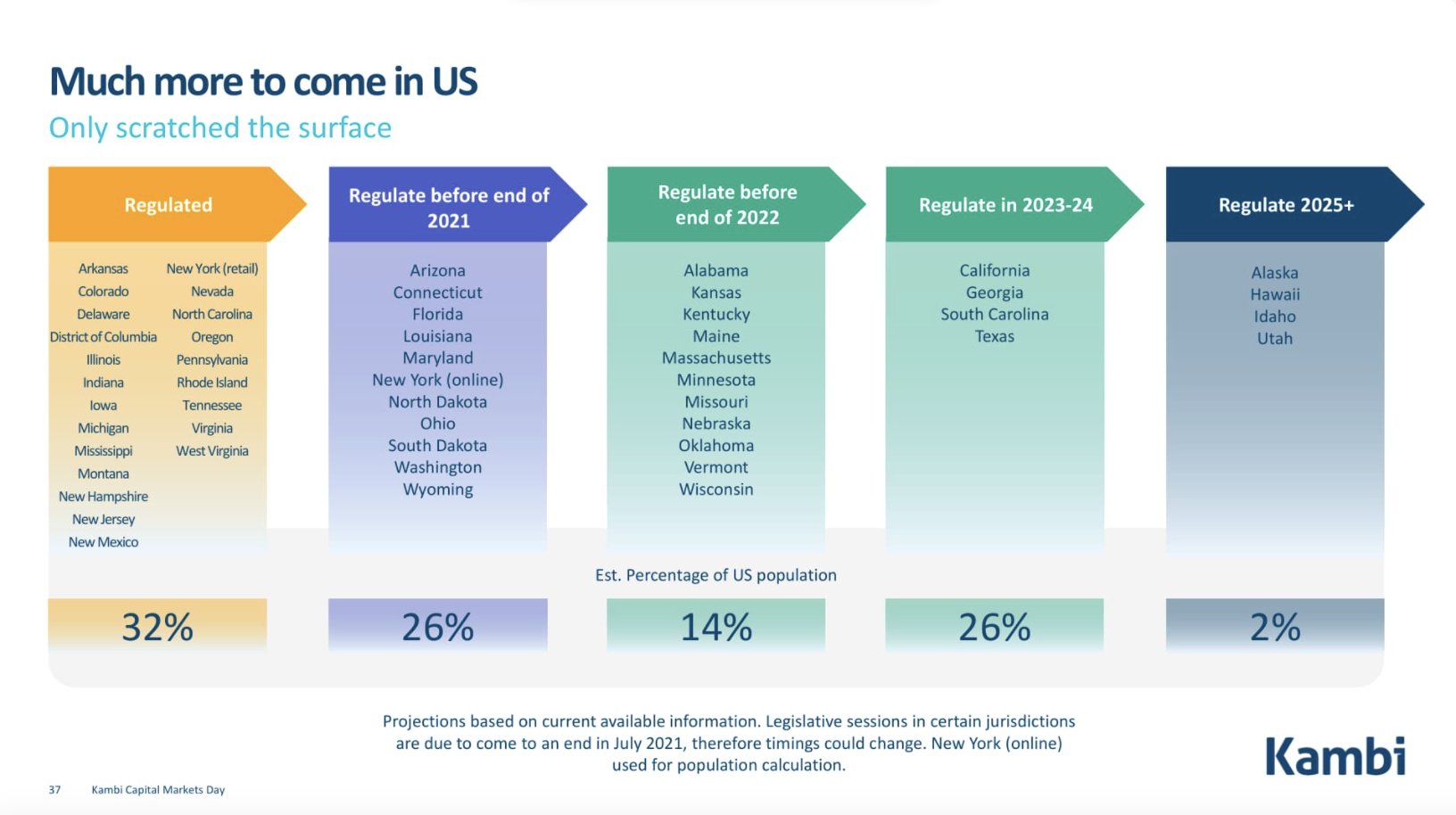

Tämä siis huomioimatta kohtalaisen runsasta määrää allokoitavaa pääomaa, jolla kasvattaa EPSiä vielä tuostakin ylöspäin vuosien aikana. Ensimaistiaiset tästä saadaan toivottavasti jo tällä viikolla, kun tuota 70 miljoonan euron nettokassaa päästään käyttämään buybackeihin yhtiökokouksen siunauksen jälkeen. Lisäksi on ihan miellyttävä nähdä tuo arvio markkinan valtavasta koosta ja kasvuvauhdista (globaalisti 20 prosenttia vuodessa hihalukuna). Paljon tilaa kasvaa, etenkin kuin tuote on niin kilpailukykyinen.

Vielä en ole töiden takia ehtinyt katsella läpi itse esitystä, mutta referaatit ja poiminnat vaikuttavat positiivisilta. Tästä on hyvä jatkaa.

Kuten odottaa saattoi, niin yhtiökokoukselta saatiin siunaus omien osakkeiden ostoihin. Tähän liittyen kaksi ajatusta:

Ruotsin pörssiregulaatio poikkeaa suomalaisesta siten, ettei omien ostoja tarvitse ilmoittaa pörssipäivän päätteeksi. Tämä ärsyttää, koska sijoittaja voi vain arvailla osto-ohjelmaan käytettävien varojen kokonaismäärää ja/tai sitä välittäjää, jonka kautta ostot on suoritettu.

Ajoitus ei juurikaan voisi olla parempi. Jos ostot aloitettiin jo tänään, niin johto ansaitsee valtavasti pisteitä ja sijoittajien luottamusta.

CMD:n transkriptiosta löytyi tällainen ote, j̶o̶k̶a̶ ̶t̶i̶i̶v̶i̶s̶t̶ä̶ä̶ ̶K̶a̶m̶b̶i̶n̶ ̶k̶i̶l̶p̶a̶i̶l̶u̶e̶t̶u̶a̶ ̶h̶i̶e̶n̶o̶s̶t̶i̶ jonka @timontti ehtikin laittamaan ylläolevaan viestiin. Muokkasin sen tästä viestistä pois, ettei ketjuun tule turhaa toistoa. Minkäs sille mahtaa, kun oraakkeli löytää aina paikalle ensin… Joka tapauksessa, etenkin tuo regulaatiokappale on mukavaa luettavaa, kun kerran ollaan kilpailijoita askeleen verran edellä ja huolehditaan, että asiat tehdään ns. “by the (sports)book”.

Kokonaisuudessaan uutisvirta Kambin ympärillä on tällä hetkellä äärimmäisen kaunista katseltavaa, ja sitä kelpaa katsella tämän junan vaunusta.

Kambin kilpailija Scientific Games divestoimassa lotto- ja urheiluvedonlyöntitoimintansa. Paras keissi omasta mielestäni olisi jos Kambi ostaisi kilpailijan ulos, jotta kukaan muu ei siitä pääsisi hyötymään. Hinta saattaa vaan olla liian korkea ja saataisiinko tarvittavat synergiahyödyt? Pahin tapaus olisi jos PENN tai EVO lähtisi tämän pohjalta rakentamaan omaa alustaansa

Scientific Gamesin 2020 vuosikertomuksesta “sports and platform” -segmentin liikevaihdoksi oli merkitty 127 miljoonaa dollaria. Adjusted EBITDA margin 30% luokkaa, ja vaikka tätä tietoa ei suoraan ilmaistukaan, niin ei näyttänyt tuo iGaming-segmentti voitolliselta kokonaisuudessaan. Hieman herättää huolta sekin, että 219 sivun vuosikertomuksessa ei mainita kertaakaan sellaista lyhennettä kuin EBIT… Lotteryn liikevaihto puolestaan lähentelee miljardia, ja se vaikuttaisi tehneen jopa tulosta.

Lienee selvää, että tuota lottobisnestä ei Kambilla olisi varaa hankkia missään tilanteessa, mutta urheilupuoli tässä tärkeämpi onkin Kambille. Ja kun se on pieni ja (oletettavasti) tappiollinen, niin hintalappu tuskin voi olla ihan taivaissa.

On erikoista tuokin, että 7,5 miljardin market capin firmalla on lähes 10 miljardin velat hirveillä koroilla. Moni puhuu nollakoroista, mutta tällähän on taseessa ties mitä lainaa 7-8 prosentin koroilla. Ei mikään ihme siis, että noita divestointeja aiotaan tehdä.

Arvioita mikä osa tuosta Kambin CMD:llä antamasta liikevaihtopotentiaalin arviosta on epävarmin? TAM / markkinaosuus? Kummassa on teidän mielestä vaaraa, että se olisi yliarvioitu, entä onko realistista odottaa että jompi kumpi olisi isompikin?

Nimittäin jos tuo arvio osuu edes samalle pallokentälle niin onhan tässä ihan todella kova potentiaali. Eiliset tupakkiaskilaskelmat:

Mutuilisin markkinaosuuden olevan riskisempi, sillä jos isot asiakkaat pystyisivät siirtymään omiin teknologioihinsa, niin Kambille tulisi olemaan hyvin vaikeaa saavuttaa 15 prosentin siivua vaikka markkina kehittyisi miten suotuisasti. Ja siihen siirtymään on merkittävä taloudellinen insentiivi, jotta ei tarvitse ulkoistaa ja maksaa esimerkiksi Kambin tuotteesta. Toki tuo vaatii ison skaalan ollakseen kannattava, joten kandidaatit ovat laskettavissa yhden käden sormilla.

Toisaalta, Kambilla on markkinoiden paras tuote, eikä siitä poistuminen ei ole täysin yksinkertainen ratkaisu. Jos operaattori haluaa oman tech stackinsa, niin siihen saa upottaa aikaa ja rahaa vähän reilumminkin. Yritysostokohteitakaan ei jonoksi asti ole. Mielenkiinnolla odotan itse sitä, miten DKNG:n siirtymä sujuu - jos se menee metsään, niin Kambin casen pitäisi parantua merkittävästi (DKNG:n on lähes pakko jatkaa sopimusta Kambin kanssa + varoittava esimerkki muille). Tuossa mielessä se markkinaosuus voisi myös kasvaa arvioista.

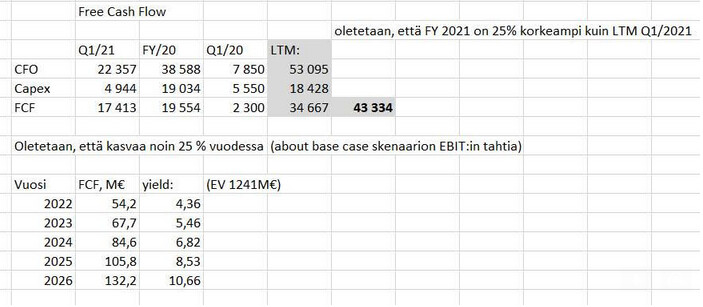

Tässä siis investointien suhde operatiiviseen kassavirtaan pysyy stabiilina viimeisten 12kk suhteessa. Todennäköistä olisi ehkä se, että operatiivinen kassavirta kasvaa jatkossa investointeja nopeammin, mutta näin varovaisuuden perusteella pidin sen noin.

Vakavastiotettavammassa kalkyylissä olisin enemmän peilaillut historiaan miten kassavirtakonversio on elänyt ja pohtinut montaa yksityiskohtaa tarkemmin, mutta käytin tätä vain yhtenä erittäin suurpiirteisenä arvostusmittarina.

Johtopäätöksenä, että aika hyvää vapaatakassavirtatuottoa (ja nopeasti kasvavaa sellaista) tämä tekee jo ensi vuoteen katsoessa.

Pohdintaa Kambin kilpailijan Scientific Gamesin päätöksestä myydä oma platforminsa vedonlyönnin osalta:

“Platforms are hard work – any operators buying it would have to commit to huge investment to bring it up to speed. In this sense, a current client would be slightly better off, in that they know how the platform works. But it would still be a huge commitment and at a buyout price that would be punchy. Going by the Jefferies estimates of proceeds from both the lottery and sports betting operations of around $5.6bn, I think the sports element would cost at least $3bn. It wouldn’t make sense for any operator, I think, to have to pay that kind of money out, expect to lose the current clients over time, and then have to commit to $xbn to develop the platform as they would want it."

@Crazy_Train Tämä twiittiketjun varmaan lukeneet kaikki mutta linkataan, ainakin minua selkiytti. Kirjoittaja kertoo että vedonlyöntikertoimet voidaan asettaa kolmella tapaa

omat algot + treidaajat + kyky muokata kertoimia markkinoiden ja ammattivedonlyöjien tekemisten perusteella.

kopioida kertoimet muiden nettisivuilta

antaa markkinoiden asettaa kertoimet

Kambi ilmeisesti tekee ensimmäisellä tapaa ja muut B2B kilpailijat kopioi.

Koska muilta kopioiminen on helppoa ja halpaa niin operaattoreille lienee aina tarjolla toisen luokan palvelua kolmannen luokan hinnalla. Asettaakohan tämä jonkinlaisen katon Kambin kannattavuustasolle? Uskaltaako (>)60% Ebit mallintaa?

Mut joo 45% ebit nyt vähintään, ei tässä synkistelemään jaksa…

Joo i.p.p hyvä pitää näitä seikkoja silmällä. Se miten tuo itse tuotteen kannattavuus elää, näkyy suoraan liikevaihdossa. Kambi avaa aika hyvin liikevaihtonsa muodostumista vuosikertomuksessaan

Näitä on hyvä seurata, niin voidaan ehkä arvioida onko Kambin hinnoitteluvoima miten pitävää. Tuo 400M€-600M€ liikevaihtoa pitää siis tiettyjä oletuksia sisällään tästä. Jos saadaan hajua, että feet/komissiot GGR:stä jne ei meinaa pitää niin voidaan tietenkin hieman huolestua.

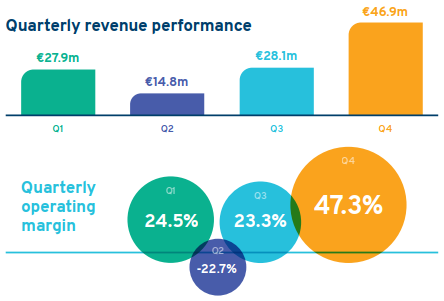

Tuota EBIT-%:n kasvua ajaa siis ennenkaikkea liikevaihdon kasvu. Kulut kasvat hitaammin mitä liikevaihto. 2020 antoi tästä erittäin selkeän näytön:

Pitää laskea jatkossa jos ja kun tulee kasvua kvartaaleittain, että paljonko EBIT % oli inkrementaalisen kasvun osalta. Sillä voi koittaa haarukoida kannattavuuspotentiaalia jos sieltä löytää järkevän trendin/pysyvyyttä.

En ole muodostanut vielä niin hyvää näppituntumaa, että osaisin kommentoida muuta kuin että toistaiseksi pidän mahdollisena, että riittävän isolla liikevaihdolla voisi tuo olla hyvin korkeakin. Toki kasvava koneisto ja uudet markkinat vaativat uusia työntekijöitä. Evolutionin viime vuosien kannattavuuskehityksestä voisi hakea osviittaa.

Iloistahan tässä keississä on mielestäni se, että ei tarvitse mallintaa kovin kummoista skaalautumista eikä vaatia juuri kummoisia kertoimia, että tuotto olisi jo erinomaisella tasolla. Kyse tuntuu olevan siitä, kuinka vakaalla pohjalla liikevaihtokasvun oletukset ovat

Jokainen voi halutessaan pistää tuon liikevaihtohaarukan ylälaitaan (saati yli) kovan kannattavuuden ja sen ansaitsevan kertoimen. Täähän olisi tenbäggeri viiteen vuoteen…