Mulla on neljän numeron nyrkki. Maksaisin vielä nyt,

8 euroa jos ROE on noin 20% keskipitkällä aikavälillä,

10 euroa jos noin 25% keskipitkällä aikavälillä,

9 euroa jos tuosta välistä.

6 euroa jos ROE jää alle 20% keskipitkällä aikavälillä (15-20)

Pidän omana targettina tuon 8 euroa vielä, ihan vaan varman päälle.

10 euroa vaatii jo kysyntähikat taakse ja normaali 2019 vuoden tekeminen.

Nämä on vain minun omat numerot, joita hahmottelen oletetun normaalin tuloskunnon perusteella. En ole lisäämässä juuri nyt. Possa on hankittu 6,11 kh.

En osaa ottaa arvostukseen kantaa sen kummemmin. Sellainen pieni huomio vain, että Kamuxilla on kuitenkin vielä reilusti matkaa pre-korona -hintoihin. Tuon alkuvuoden huipun jälkeen on kuitenkin tullut ulos vielä kaksi loistavaa kvartaalitulosta, jotka ovat vieneet tarinaa oikeaan suuntaan. Näkisin Kamuxissa olevan vielä reilustikin nousuvaraa, kunhan huolet koronan suhteen tästä alkavat toivon mukaan hälventyä. Useampi muu osake on kuitenkin koronadipin jälkeen kivunnut jo uusiin ath-lukemiin, jonne uskon Kamuxinkin olevan matkalla.

Tuolla salkkujen tuotto -ketjussa katsellut, että monella on omistuksessa Kamuxia erittäin suurellakin positiolla. Itse olen kuitenkin ollut vähän skeptinen alaa ja yritystä kohtaan.

Voisiko joku avata hieman asioita ja perustella miten sekä miksi Kamux voisi kehittyä. Lisäksi näettekö kurssissa pitkällä tähtäimellä millaista nousuvaraa?

Tämä olisi typerää, koska jo valmistetun, käytetyn auton ostaminen on ekologisempi vaihtoehto kuin uuden auton, ainakin lyhyellä aikavälillä. Eli Kamuxin osakkeen omistajien kannattaa puoltaa (tai edes olla pelkäämättä) vihervasemmistoa.

Vähän menee mielestäni ylianalysoinniksi ja liian monimutkaiseksi peliteoriaksi.

Kauppa käy, Kamux kasvaa ja laajenee. Hyvin johdettuna yhtiönä pärjää keskinkertaisia kilpailijoita vastaan hyvin. Hyvästä johdosta on itse asiassa täällä liian vähän keskustelua.

Maltillinen arvostus + iso kasvupotentiaali + hyvä pääomantuotto = hyvä sijoitus

Kamuxilta tulossa veretseisauttava Q2 osari. Kauppa käynyt hyvin huhtikuun lopusta saakka. Elokuussa 10€ taulussa.

Ja niistä kilpailueduista → Kamux on tuhansien käytettyjen autojen kauppiaiden joukossa yksi parhaista ellei paras niin johdon kuin oston, myynnin ja muun toiminnan osalta. Jos markkinalle tulee uusi iso toimija niin so what. Kamuxin markkinoiden koko abt 8 500 000 - 9 000 000 myytyä autoa vuodessa. Tuosta kakusta riittää jaettavaa ja oma osuus otetaan erityisesti pieniltä ja keskisuurilta toimijoilta. 5% tuosta markkinasta Kamuxille ja minä olen miljonääri.

kurssi nousisi minusta suunnilleen liikevaihdon kasvun verran vuosittain ja bonus päälle saksan valloituksesta, kertoimiin… valloituksella tarkoitan voitollista kasvavaa markkinaosuutta.

Ja jos vielä niistä kilpailueduista ja siitä miksi kopionti ei ole helppoa.

-Kamuxilla on laadukas rekrytointi sekä myyjän koulutus. Kaikki uudet toimipisteet tekee alusta asti voittoa. Vaikka näihin uusiin tuleekin aina muutamia kokeneita, niin on silti hyvä suoritus että uudetkin henkilöt tuottaa nopeasti rahaa.

-Hyvä toimitusjohtaja ja johtoryhmä jotka osaavat hyvin johtaa henkilöstöä. Esim. Ruotsi alkoi nopeasti kääntymään voitolliseksi kun sinne tuli oikea henkilö johtamaan. Ts. Kamuxilta alisuorittajat lähtee/laitetaan nopeasti pois.

-Tunnettavuuden ansiosta heille tarjotaan liikepaikkoja. Kamux on avannut pisteitä sellaisille paikkakunnille johon se ei olisi ollut muuten menossa, mutta on saanut ilmaista koeaikaa riittävän pitkästi ja sinä aikana on huomattu että liikepaikka on hyvä.

-Data-analytiikkaan perustuva ostotoiminta.

Tuli toistettua jo aiemmin keskusteluissa olleita asioita, mutta jos näitä vielä miettii, että kuinka ne kopioidaan tai kehitetään itse parempi niin ei ihan helppoa ole. Varmasti tuo johtoporras/myyjä rekrytointi/koulutus on vaikein ja nuo on kuitenkin kaikkein tärkeimmät asiat.

Hieman offtopic, mutta eikös tässä ajatuksessasi ole nyt taustalla sellainen oletus, että vihervasemmiston päätökset olisivat loogisia?

Melko vahva ja epätriviaali oletus, sanoisin, jos katsoo esim heidän toimintaansa ydinenergian suhteen.

Selasin illalla parituntia Nettiautoa ja Autotallia, ja eri liikeiden omia sivujakin.

Kamuxin autot ovat selkeästi halvempia pyynniltään kun esim J. Rinta-Joupin Oy:n. Ehkä sitten Joupilla hyvittävät vaihdokista hivenen enemmän ja asiakas menee vipuun, aina kun vanhaa kaveria arvostetaan niin jää hyvä fiilis…

Kamux painii suomalaisista autokaupoista ihan omassa sarjassaan, ei ole kahta sanaa.

Nyt jos Q2 elpyminen jatkuu kaikissa Kamuxin toimintamaissa ja Q1 alaskirjaus huomioiden, niin Q2 voi olla kuitenkin siedettävä luvuiltaan. Nyt kesäkuussa pääsevät tykittämään täysillä !!

Joo autokauppiaat ymmärtää, että hyvälle myyjälle kannattaa maksaa kunnolla, koska kaupanteosta se raha syntyy.

Joillain aloilla on alettu “jeesustella”, että joku direktiivi estää provisision maksamisen ja ovat menneet kiinteisiin paskoihin palkkoihin… jopa finanssialalla.

Tai siis, että ostajalle pitää selvittää paljonko myyjä hyötyy kaupasta, ihan hölynpölyä, vain virkamies voi olla noin tietämätön mikä myyjiä “drives”…

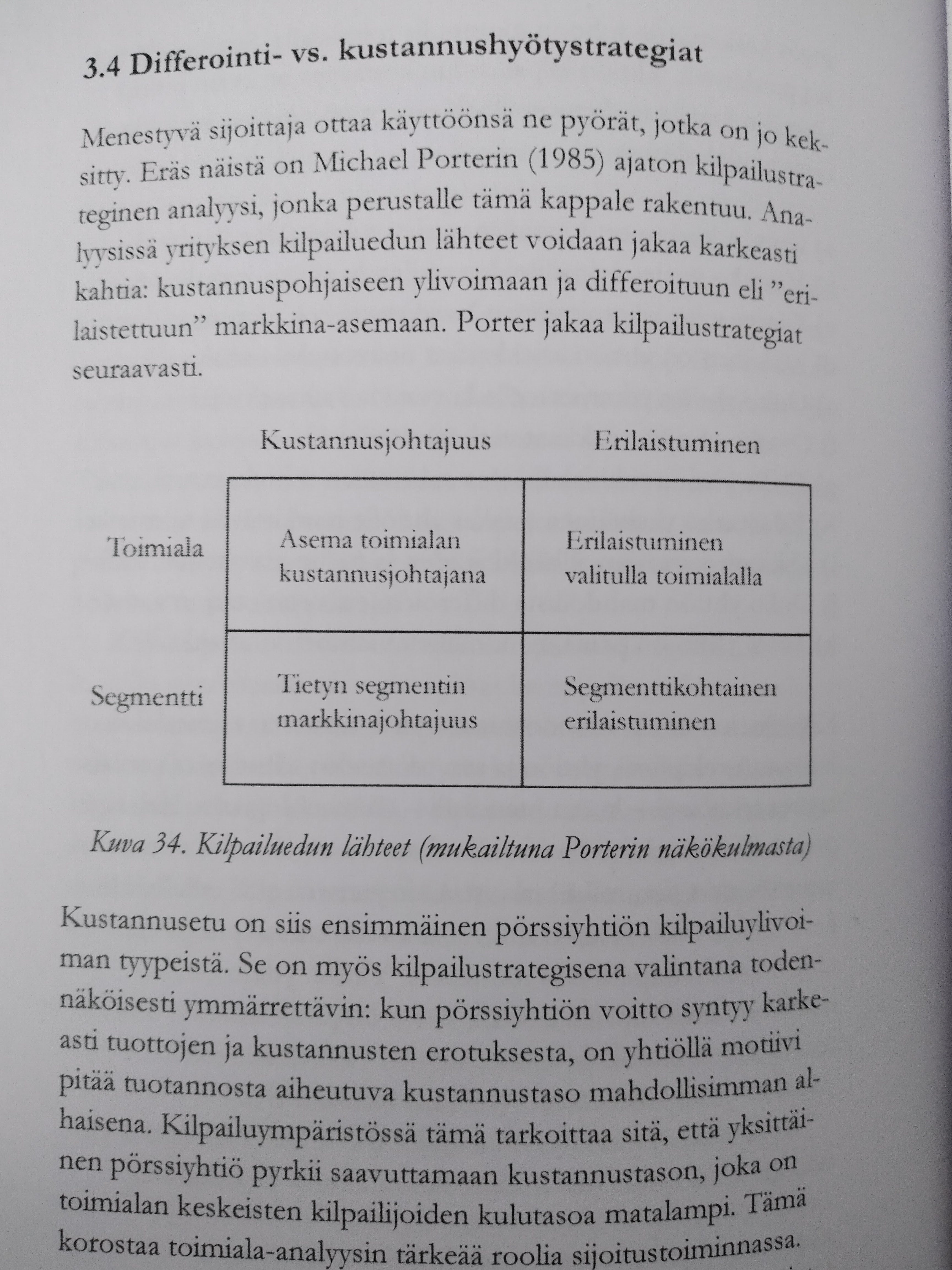

Näkisin Kamuxin omaavan kustannusjohtajan aseman toimialallaan, mikä tuottaa vahvaa kilpailuetua. Kustannusjohtajuus syntyy vielä Kamuxin toimintamallin perustasta, nopeasta kierrosta, joka edelleen ruokkii aseman ylläpitoa. Haastamisen vaihtoehtona mahd. kilpailijalle on erilaistua toimialalla (tässä tapauksessa prosessien kautta, tuotteet kun ovat pitkälti samat kaikille), kuten Autolle.com. Niche-segmenteistä löytyy sopivaa rakoa luksus-/hyöty-/matkailuautojen kauppialle, missä alan toimijan pystyvät pitämään oman kannattavan liiketoimintansa, mutta tämä ei Kamuxia (vielä?) niin kiinnostakaan.

Ajatusvirran ydin: Niin kauan kuin Kamux pystyy ylläpitämään nopean kiertonsa (ja matalien kiinteiden kulujen, data-analytiikan yms.) suoman kustannusjohtajuuden, mikään ei haasta sen asemaa markkinajohtajana. Perinteiset autoliikeet joutuvat luomaan prosessejaan ja kulttuuriaankin kokonaan uusiksi jos haluavat haastaa tässä suhteessa Kamuxia, jolloin ainoat potentiaaliset kilpailijat Suomessa olisivat tällä hetkellä mainitut SAKA ja Autolle.com. Markkinasta toki riittää useammalle toimijalle.

Villinä visiona vielä; mikäli marmoritiskikauppiaat toteavat aikanaan (pitkien aikojen päästä) putoavansa käytettyjen myynnissä kyydistä, saattaisi ajatuksen “Jos et voi voittaa heitä, liity heihin” soveltaminen olla houkutteleva vaihtoehto. Käyttöauto/Delta/Laakkonen voisivat keskittyä ydinliiketoimintaansa, uusien autojen myyntiin, ja yhteistyössä Kamuxin/SAKAn/??? kanssa näiden ydinliiketoimintaa hyödyntäen saada vaihtoautonsa nopeasti kiertämään. Näinhän vähemmän kysytyille vaihtoautoille tehdään nytkin, joskin ostajat ovat enimmäkseen jobbareita, mutta perusajatus tällöinkin on saada perinteisen autoliikkeen ydinliiketoimintaan kuulumattomat myyntiartikkelit vain nopeasti jaloista.

Markkkina johtajuus ei tarkoita välttämättä suoraan kustannusjohtajuutta. Jos markkinajoahtujuus on selvä, esimerkkinä yhtiöllä 30% markkinasta ja suurimalla kilpailijalla 9% niin se selviö. Kamuxin tapauksessa ei mielestäni ole itsestään selvää. Mikä on Sakan markkinaosuus? (Pidän kyllä sitä todennäköisenä ja koosteen voi lukea viestistäni ylempää.) Saka voi silti olla esimerkkinä kustannusjohtaja. Tämä olisi hyvä asia selvittää. Vaikka Saka olisi kustannusjohtaja ja Kamux piirun perässä selvällä erolla kaikista muista tilanne ei olisi silti mikään huono, päin vastoin.

Kamux on ainaki aiemmin ostanut isoilta ketjuilta. Länsiauton Auto-Bil konseptin perustamisessa oli ideana että myydään itse ne 500 vaihtoautoa jotka tulee uusien kaupassa, kun Kamux osti silloin paljon niiltä. Myös Veholta ovat myyneet Kamuxille ja luulisinpa että kaikki muutki ketjut.

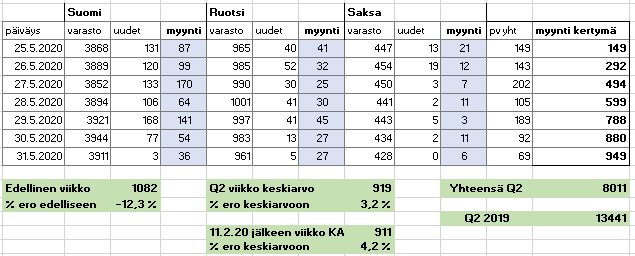

Tässä viime viikon lukuja Kamuxin nettisivuilta. Tervetuloa @Aston_Livingstone ja tietty kaikki muutkin Kamuxin kyytiin! Mukava nähdä aktiivista keskustelua