Miksi foorumilaiset odottaa Kamuxin 2Q raportin olevan erityisen kova? Liikevaihto tuskin ainakaan on merkittävästi kasvanut. Käytettyjen autojen myyntihän on selvästi dipannut 2Qlla YoY. Onko odotukset parantuneessa kannattavuudessa?

2 tykkäystä

Käytettyjen myynti nimenomaan EI OLE dipannut. Jengi ei halua mennä busseihin ja ei voi lentää etelään joten hankitaan auto että voi lomailla suomessa ja välttää julkiset.

4 tykkäystä

Tilastojen mukaan käytettyjen myynti 2Qlla on laskenut noin 7000 autoa. 2020 2Q 150K vs 2019 2Q 157K.

Tuo voi hyvin tarkoittaa että Kamux yltää samaan määrään kuin viimevuonna ja kasvattaa markkinaosuuttaan. Who knows.

1 tykkäys

Onko jollain siis linkkiä noihin tilastoihin vai oliko se niin, että maanantaina tulee vasta tilastot oikesti?

Hämmentävää, kun on aika eri infoa eri käyttäjien viesteissä, mutta ei lähdettä (ainakaan näissä parissa viimeisessä) ![]()

2/3 osaa Q2sta meni aika kovien rajoitusten keskellä, ja tällöin vielä odotettiin että Q2 myynnit laskisivat todella paljon, mutta markkina on pysynyt melkein samankokoisena kuin viimevuonna. Tämän lisäksi itse ainakin uskon että isommat toimijat ovat saaneet markkinaosuuksia itselleen - kiitos whatsapp-myynnin, kotiintoimitukset yms yms…

Kannattavuus saattaa olla paineessa (varmaan nousi loppua kohti), ellei Q1 alaskirjaukset tms. saa luvut näyttämään paremmilta.

Linkki vielä, siellä on jo Q2 kuukaudet, mutta heinäkuu tulee vissiin maanantaina.

2 tykkäystä

http://www.aut.fi/tilastot/kaytettyjen_autojen_kauppa

Tuon mukaan pientä dippiä olisi ollut myynnissä Q2:lla, mutta Q3 voi olla sitten eri juttu.

Ostaessani Kamuxia > 15% painolle kesäkuussa, suhteutin itse tällöin tämän “kovuuden”:

- osakkeen hintaan, jolla sitä oli tarjolla (erityisesti pitkän ajan näkymät huomioiden)

- indereksen aikaisempiin arvioihin (=odotus -20% vertailukelpoisesta myynnin laskusta Q2:lle), kun taas aut.fi tilastoilla nähtiin jo 1.7., että Q2:lla suomessa tuli laskua vain noin 3%. Jo aikaisemmin kesäkuun puolella oli täällä tarjolla myös runsaasti uutisointia, jonka mukaan autokauppa käy hyvin… ja tietysti 1.6. oli tiedossa jo toukokuun myynnit.

26 tykkäystä

Juurikin näitä samoja syitä itsellänikin. Olen varmaan toitottanut tätä jo liiankin moneen kertaan, mutta Kamuxhan julkaisi juuri Koronan kynnyksellä helmikuun lopulla kivenkovan Q4sen ja kurssi oli lähdössä kohti 10€a kunnes pörssissä alkoi rytisemään -5-10% päiviä.

Omat isoimmat ostokseni tein myös alle 7€n jolloin oli tarjolla vielä -30% alennus tuosta pre-koronasta Vieläkin ollaan -15% tuosta alle ja jos ”ainoa” vaikutus on pari prosenttia huonompi 1-2 kvartaalia jonka jälkeen meno jatkuu entisellään niin upsidea on vielä reilusti jäljellä lyhyelläkin aikavälillä.

Puhumattakaan sitten siitä pidemmästä aikavälistä, koska Kamuxia on aina arvostettu matalilla kertoimilla hyvästä kasvusta huolimatta. Tämä ”aliarvostus” jos/kun poistuu keskipitkällä aikavälillä ja Saksa jatkaa hyvällä träkillään niin tässä on hyvää tuottoa vuosiksi.

22 tykkäystä

Eikä meidän tarvitse pelkästään kertoimiin nojata jos palataan koronaa edeltävään tai parempaan? menoon.

Kuitenkin historiallisesti on voitu kannattavasti kasvaa n. 10-15% vuosittain, jolloin osakkeen tulisi olla ainakin 10-15 % kalliinpi joka vuosi. kertoimien hiukan vaihdellessa ylös ja alas?

3 tykkäystä

Kyllä niillä kertoimilla on vaan itse kasvun lisäksi iso merkitys tuottoon.

Inderesin ennusteilla kahden seuraavan vuoden PE:t nykykurssilla 15 ja 12. Laskepa osakkeen hintaero kun vaihdat tilalle PE:ksi 20 mikä on Kamuxin kasvulla ihan oikeutettavissa oleva kerroin.

siis tottakai on, mutta koska kertoimet eivät ole suuren suuret voi niistä helposti saada tukea, mutta niihin ei tarvitse tukeutua…

1 tykkäys

Kertoimien noususta saa tuoton kumminkin vain kerran, kun taas kasvusta (jos tämä ei ole jo kertoimissa, jotka laskevat ajanmyötä) tulee tuottoa aina.

6 tykkäystä

Juttelin vanhan tutun kanssa, joka työskentelee Kamuxissa ~80-100t ihmisen kaupungissa. Hän puhui todella positiiviseen sävyyn: "kauppa käynyt heillä todella hyvin kesäkuussa ja heinäkuun oli ennätys hyvä ![]() … Toki tämä on yhden kaupungin kuulumiset, mutta näiden uutisten jälkeen on mukava istua kyydissä.

… Toki tämä on yhden kaupungin kuulumiset, mutta näiden uutisten jälkeen on mukava istua kyydissä.

28 tykkäystä

Ohessa omia pohdintojani Q2:n suorituksesta Suomen osalta.

- Kamux Suomi liikevaihto Q2/2019: 118,1 MEUR

- Liikkeiden määrän kasvu n. +5-6% (Forssa avattiin 06/2019, Autosilta 01/2020 ja Tornio 04/2020)

- = Liikevaihto 0% like-for-like -kasvulla: n. 125 MEUR

- Autoalan tiedotuskeskuksen tilastojen mukaan kappalemääräinen markkina laski Q2:lla -3% vertailukaudesta

- = Liikevaihto -3% like-for-like kasvulla n. 121 MEUR

- Inderes ennuste 113 MEUR

- = Hintakomponentin jousto n. -7% Y/Y jotta Inderesin ennuste toteutuu (tai suurempi jos oletetaan, että Kamux performoi paremmin kuin yleinen markkina)

Hintojen lasku ei osu yksiin sen tarinan kanssa, että käytetyt autot ovat loppumassa kesken ja ne viedään käsistä? Toki huhtikuu varmaan oli mitä oli, mutta vastaavasti etenkin kesäkuun olisi pitänyt olla erittäin hyvä. Liikevoiton osalta Kamuxin varasto on laskenut pitkin kvartaalia, joten tarinaan sopisi, että alkukvartaalista koronahuolien keskellä on saatu ostettua sisään huokeita autoja, joita on nyt sitten myyty kuumassa markkinassa hyvällä katteella? Inderesin ennusteessa Kamux Suomen liikevoitto kuitenkin putoaisi Q2:lla jopa 36% Y/Y. @Petri_Kajaani voi ehkä kommentoida onko tämä suoraa seurasta alemmasta liikevaihto-odotuksesta, ja miten hinnoitteludynamiikka on tässä ajateltu?

Summarum: jos tarina kuumasta markkinasta pitää paikkansa, odotan tulosylitystä. Jos tulosylitystä ei tule, kaipaan selityksiä siitä, miksi tulos laskee kuumassa markkinassa - ellei kuuma markkina sitten ole liiallisen foorumin lukemisen aiheuttama kollektiivinen harha, mutta tätä en ainakaan halua uskoa ![]()

15 tykkäystä

Hei,

Tässä vastauksia kysymyksiin.

t. Satu / Kamux

Miten seuraatte ja kehitätte brändiä? (Brändikuva)

-Kamux on tehnyt vuosittain laajoja bränditutkimuksia, mutta sen lisäksi myös jatkuvaa trackingia brändin kehittymisestä kaikissa kolmessa maassa. Näitä hyödynnetään sitten brändin kehittämisessä sekä myynnissä ja markkinoinnissa.

Miten olette kehittäneet mielikuvaa yhtiöstä?

-Kehittäminen on monen asian kokonaisuus. Erittäin tärkeä osa sitä on henkilöstön koulutus palveluun, myyntiin, asiakaskohtaamisiin ja asiakaskokemuksen ymmärtämiseen. Reklamaatioiden hoito on myös hyvin olennaista. Markkinointi, viestintä ja vastuullisuustyö ovat sitten brändiin liittyvien asioiden viestimistä.

Onko listautuminen ollut bisnekselle hyvää vai huonoa mainosta? Entä toimet tätä koskien?

-Pörssiyhtiö raportoi laajasti ja avoimesti tuloksestaan säännöllisesti. Se mielestämme lisää läpinäkyvyyttä ja luotettavuutta. Kun ajatellaan asiaa kansainvälisestä näkökulmasta, niin kyllä listautuminen on ollut varsin myönteinen asia sekä Ruotsissa että Saksassa, erityisesti rekrytoinnin vinkkelistä. Markkinalla uusi yritys on houkuttelevampi työnantaja, kun se on listayhtiö. Se on myös uskottavampi kumppani.

Miten pyydätte palautteita ja kehitätte niiden pohjalta toimintaa?

-Kaikille asiakkaille lähtee asiakastyytyväisyyskysely, jonka palautetta käydään läpi myymälöittäin. Vuonna 2019 asiakastyytyväisyytemme oli 4,3/5. Palautetta käydään läpi kaikilla tasoilla: viikkopalavereissa, koulutuksissa, maajohtoryhmissä, konsernin johtoryhmässä sekä hallitustasolla.

Millainen em. pohjalta on kosketus tarvittaessa yksittäisen myymälän toimenpiteisiin tai toimintatapoihin?

-Edellä kuvattujen foorumeiden kautta palaute ja korjaavat toimet käydään läpi. Myyjäkohtaiset palautteet käy normaalisti läpi hänen esimiehensä. Aluepäällikkömme ottavat myymälöiden kanssa palautteista keskeiset asiat käsittelyyn. Palautteet myös muokkaavat koulutustemme sisältöä.

Miten suhtaudutte somekeskusteluun yhtiöstä? (Kuluttajapalaute)

-Jos keskustelu/kommentti on asiallisesti esitetty, siihen vastataan. Yksittäisen asiakkaan asioita ei voi yritys käsitellä julkisella foorumilla, joten varsinainen asioiden ratkaiseminen hoidetaan suoralla kontaktilla kyseiseen asiakkaaseen. Paras tapa kuluttajalle hoitaa asiaa yrityksen kanssa on se, että on yritykseen yhteydessä. Some-kanavat toisinaan toimivat tunteiden purkamisen väylänä aika kärjistetystikin. Tärkeää on, että myyntitilanteessa käymme huolella asiakkaan kanssa läpi, millaisesta autosta on kyse. Käytetty auto on nimensä mukaisesti käytetty, mutta aika iso ero on siinä, mitä voi odottaa autolta, jolla on ajettu 50 000 km tai 230 000 km.

Mikä on suoran etämyynnin osuus liikevaihdostanne?

Mikä on vastaavan epäsuoran, eli kauppaan johtavan etämyynnin osuus liikevaihdosta? (Tulkinta vapaampi, nettisivukäynnistä aloitus ja myymälään tulo tekemään kauppaa sen pohjalta, esimerkiksi). Kääntäen - osana selvennystä - mikä on osuus liikevaihdosta karkeasti kun asiakas ostaa auton Teiltä ilman käyntiä netissä?

-Yhdistettynä vastaus näihin kysymyksiin. Vuonna 2019 Kamuxin myynnistä Suomessa 33 %, koko konsernissa 29 %, oli ns. ristiinmyyntiä. Ristiinmyynnillä tarkoitamme myyntiä, jossa asiakas on eri paikkakunnalla kuin ostettava auto (esim. espoolainen asiakas ostaa auton, joka sijaitsee Kuopiossa). Asiakas voi hoitaa koko prosessin sähköisesti tai netin, chatin, sähköpostin ja puhelimen yhdistelmällä. Tai asiakas voi halutessaan myös käväistä myymälässä. Me emme tätä oikeastaan erottele, koska asiakas saa valita, miten asioinnin haluaa hoitaa. Tällöin asiakas näkee fyysisen auton ensimmäisen kerran sen luovutuksessa, joka voi olla kotiintoimitus tai toimitus asiakasta lähimpään myymälään. Se on asiakkaalle samalla mahdollisuus tarkastaa, että auto vastaa sovittua/kuvattua ja koeajaa jne. Asiakas siis kohdataan, kun auto luovutetaan, joka pitää tehdä tavalla tai toisella - toisin kuin muussa verkkokaupassa, jossa joku kumppani tekee toimituksen, esim. DHL jne. Me koemme tämän ristiinmyynnin keskeiseksi asiaksi emmekä erottele sitä ns. suorasta verkkokaupasta (auto ostoskoriin ja maksu), koska se pohjautuu yhtä lailla vahvasti verkkosivuihin ja digiasiointiin. Noin 1-2 % asiakkaista tulee myymälään käymättä netissä eli hyvin pieni osa. Asiointi on siis vahvasti digipainotteista ja noin kolmasosassa kauppoja päätös tapahtuu sähköisessä asioinnissa.

167 tykkäystä

15 tykkäystä

Tervetuloa Satu (ja @Kamux ) Inderesin foorumille.

Mahtavaa sijoittajien tiedonjanon palvelemista teiltä jalkautua tänne, missä keskustelua teidän yhtiöstä käydään vilkkaasti ![]()

74 tykkäystä

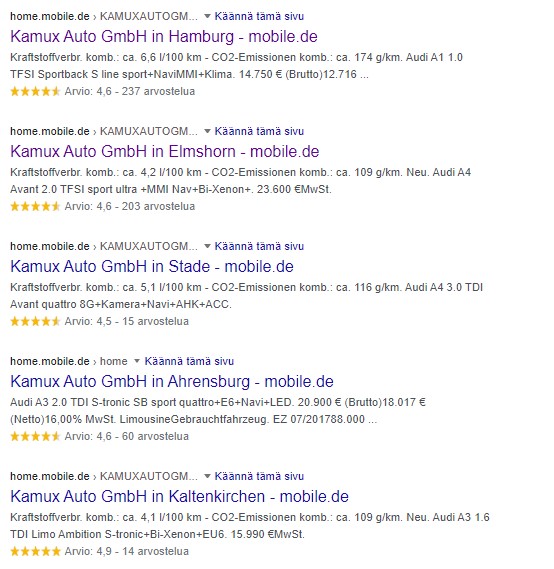

Koetin hakea tietoa Kamuxista Mobile.den kautta, mutta valitettavasti en saanut kaikkia arvioita samalle sivulle. Helpoiten ehkä saa kuvaa sitten tämän kautta.

Tässä ei ole kaikkia liikkeitä (Heide ja Wentorff puuttuvat), mutta kaiken kaikkiaan liikkeet näyttävät tyydyttäneen asiakkaan autontarpeen vallan hyvin!

Tästä voi käydä vaikka tarkastelemassa enempi tuon Elmshornin liikkeen arvioita: https://www.mobile.de/bewertungen/KAMUXAUTOGMBH#1

15 tykkäystä

Paikallislehdessä (Österbottens Tidning) oli tänään juttua käytettyjen autojen kasvaneesta myynnistä. Odotuksessa on että myynti on kasvanut 15% 7/2020, verrattuna 7/2019. Huomenna saadan viralliset tilastot. ![]() Jutussa oli myös Kamuxin myyjän haastattelu. Siinä myyjä kertoi että käytettyjen hybridien myynti on kasvanut vahvasti.

Jutussa oli myös Kamuxin myyjän haastattelu. Siinä myyjä kertoi että käytettyjen hybridien myynti on kasvanut vahvasti.

34 tykkäystä