Tervahaudan mukaan suosituksen ensisijainen kärki on julkisessa liikenteessä. Kesän aikana julkisen liikenteen toimijat ovat tuoneet esille, että matkustajamäärät ovat olleet vähäisiä, vaikka koronatilanne on parantunut keväästä.

– Erityisesti pääkaupunkiseudulla ruuhkaisina aikoina julkisessa liikenteessä on tilanteita, joissa etäisyyksiä on hankalampi pitää ja on luontevaa ajatella, että turvallisuutta lisättäisiin maskien käytöllä, Tervahauta toteaa.

Tätä julkisen liikenteen riskisyyttä kun paukutetaan THL:n ja median toimesta koko loppuvuosi, niin vaikea nähdä että tämä tilapäinen positiivinen trendi omien autojen hankinnalle olisi heti loppumassa. Psykologisesti maskisuositus tarkoittaa, että julkiseen liikenteeseen liittyy “likainen virusriski”.

Myös julkisen liikenteen alhainen käyttöaste, hyvästä koronatilanteesta ja kaiken näköisistä Aura Festareista huolimatta, kertoo että tähän psykologiseen puoleen voi liittyä jonkinlaista pysyvyyttä. Toisaalta kesälomakausi on vielä menossa…

Valitettava tilanne, toivotaan ettei uutta aaltoa tule… mutta varmasti positiivista autokaupoille.

Niin julkisen liikenteen vähentynyt asiakasmäärä on jäänyt kotiin, eivätkä ole ostaneet henkilöautoa.

Nyt ei saa unohtaa, että Suomi laittoi 70vee täyttäneet kiven sisään koko kevääksi.

Sama kauhu jäänyt julkisen liikenteen osalta päälle.

Hki-Tre-Tku kolmion ulkopuolella julkisia käyttää lähinnä koululaiset/opiskelijat ja ikäihmiset… Tänään kun lomat vähenee ja etätyöt myös, niin nähdään miten julkisissa toiminta vilkastuu…,

VR saisi hävetä, vähensivät vaunuja kun on muka kallista niitä vetää puolityhjinä. Tämä kylläkin on ajanut ihmisiä yksityisautoihin!

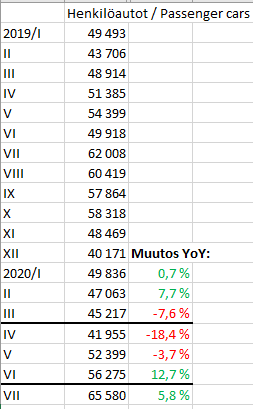

Jep, tuon mukaan. Tilastokeskuksen mukaan uusien autojen rekisteröinnit väheni H1 aikana 14,4% mutta tuon ylläolevan excelin pohjalta käytettyjen kauppa vain noin 1,5%.

Mielestäni pieni pettymys odotuksiin nähden tuo +5% myynti, verraten siis lähinnä kesäkuun massiiviseen nousuun sekä forumin kuulopuheisiin. Siinä mielessä mielestäni pelkästään tuon perusteella tapahtunut +3% nousu Kamuxin osakkeessa on vähän liioiteltu.

Lisäksi Kamuxin osalta mietityttää, onko mennyt liikaa markkinaosuutta kilpailijoille. Ja ovatko markkinan odotukset jo Q2 osalta liiankin kovat.

Tiukassa harkinnassa silti minullakin tämä. Saas nähdä.

Jos markkinaosuus 8-9% luokassa niin 5000-6000 auton myynti reilu 3000kpl auton varastosta (jos saksa ja ruotsi mukana niin n4300kpl) tekee kyllä loistavan varaston kierron

Vaikka Kamux edelleen salkun isoin ja yhdeksi ns. pidemmän ajan syömähampaaksi tarkoitettu. Hieman pelottaa, että matalaksi ajettu varasto ison kysyntäpiikin alla näkyy myynnissä, eikä koko asiakaskysyntään ole ehkä pystytty vastaamaan niin hyvin kuin isommalla varastolla.

Toki uskon, että saavat tämän suht ketteränä toimijana korjattua ja vaikutukset jäävät lyhyelle aikavälille. Lisäksi näyttää siltä, että yksityisautoilun suosio ei taas muutamaan vuoteen ota isompaa laskusuuntaa. Näillä mielin mennään täydellä painolla osariin, mutta shamppanjapulloa en laita kylmään valmiiksi.

Kamuxin suhteen en stressaisi liikaa yhden kvartaalin osalta. Tämän yhtiön kanssa katse pitää olla pari vuotta eteenpäin. Tällä hetkellä trendit ovat hyvinkin suosiolliset riippumatta juuri Q2:n onnistumisesta/onnistumattomuudesta.

Ilmeisesti nuo olivat odotusten mukaiset lukemat. Ensireaktio oli lievä nousu ja nyt ollaan jo samassa kuin ennen lukemia. Täällä “hieman” positiivisemmat tunnelmat kuin kurssissa. Raketit vaan viuhuu

Jotkut ehkä harmittelee “vain” 5% kasvua verrattuna viime vuoden heinäkuuhun, mutta viime vuoden heinäkuu oli toisaalta toiseksi paras kuukausi sitten 2015, joten vertailuluku oli kova. Tämän heinäkuun myynti oli siis paras sitten vuoden 2015 alun ja oli esim. 13% parempi kuin heinäkuu 2018.