Kun tarkastellaan yksittäisen kuukauden dataa kesken kuukautta YoY on niin suuri määrä muuttujia matkassa, että ei siihen voi oikein suhtautua kuin isolla kasalla epäilyksiä. Auringonpaiste, kuun asento taivaalla ja vaimokkeen horoskooppiennustus kotona jo yhdessä vaikuttavat sen verran, että tuollainen pistemäinen tarkastelu on todella hurjaa. Autoliiton herrojen kesken kuukautta julistettu +15% YoY heinäkuun osalta oli odotetusti keulittu.

Pitkässä juoksussa tämä käytettyjen autojen myynnin kehityksen seuranta on vähän näpertelyä joka tapauksessa, kun se on kuitenkin hyvin stabiili se luku. Tässä kilpaillaan kovaa markkinaosuuksista ja se tieto on kaikkein kiinnostavin Kamuxin Q2 raportissa. Sakalla menee kovaa ja on prosentuaalisesti kovin kasvaja YoY, koska uusia liikkeitä on tullut suhteellisesti eniten ja vanhoissakin myynnit nousussa.

Kamux nyt oletettavasti kasvaisi vaikka markkina pysyisi flättinä, koska ottaa muilta markkinaosuuksia. Totta kai kasvu on helpompaa kun markkina kasvaa ja erityisesti tällä on vaikutusta marginaaleihin kun hintakilpailu ei ole niin kovaa kun kaikilla on varaa kasvaa.

Mielestäni aika odotetun mukaiset myyntiluvut ja ei näiden pitäisi enää mikään yllätys olla. Parin kuukauden takaisiin odotusarvoihin nähden ovat kylläkin odotettua paremmat ja näyttäisi siltä, että Kamuxin tarinaan ei tästä Koronasta juuri yskäisyä suurempaa kuoppaa saatu aikaiseksi. En näe siis mitään perustetta “korona-alelle” tämän osakkeen kohdalla, joten eiköhän tuo tulosjulkkari viimeistään ATHn riko jos ei jo sitä ennen.

Sadekuuro yllätti, joten poikkesin parissa liikkeessä katselemassa autoja. Metro-Autossa näytti siltä, että myyjillä oli jotain parempaa tekemistä ja lähes kaikki vaihtoautotkin olivat ulkona sateessa. Kamuxilla vastaanotto oli ystävällinen, muttei mitenkään päällekäyvä ja myyjä ehti ja jaksoi rupatella kanssani varmaan puoli tuntia vaikka kerroin, ettei vaihto ole ajankohtaista ainakaan ennen vuoden vaihdetta. Jäi kyllä positiivinen kuva liikkeestä ja koko ketjusta. Uskaltaa varmaan ostaa lisääkin Kamuxia salkkuun jossain välissä.

”Käytettyjen autojen kauppaa koskeva tilasto kuvaa autoliikkeiden asiakkailleen myymien käytettyjen autojen sekä kuluttajien välillä tehtyjen autokauppojen määrää.”

Eli jos yksityisten välillä tapahtuneet autokaupat onkin laskeneet vielä Q2:lla yleisen tunnelman myötä, niin liikkeiden myynti on voinut kasvaa heinäkuussa huomattavastikin enemmän kuin tuon 6% viime vuodesta… eikö?

Siksi tuolla onkin sana ”jos” Mutta tosiaan, oma arvio tilanteesta on se, että Koronan aikana autoliikkeiden tarjoamat etämyyntipalvelut ja niiden luotettavuus olisivat kääntäneet vaakakuppia nimenomaan siihen suuntaan että liikkeistä ostetaan enemmän. Vai maksaisitko yksityiselle 200€ varausmaksun näkemättä autoa ja odottaen että kaveri tuo sen sulle kotipihaan? Näen että tämän vuoden aikana juuri nämä Kamuxin digi- ja etäpalvelut ovat kantaneet hedelmää tuoden kilpailuetua yksityiseltä ostamista vastaan. Mielipiteitä ja ajatuksia toki vain…

Itse tankkasin juuri lisää @8.51 vaikka ei pitänyt kun viimeviikolla juuri lisäsin mutta uskon hyvään osariin ja lisäksi osinkoakin luultavimmin(?) syksyllä vielä tulossa.

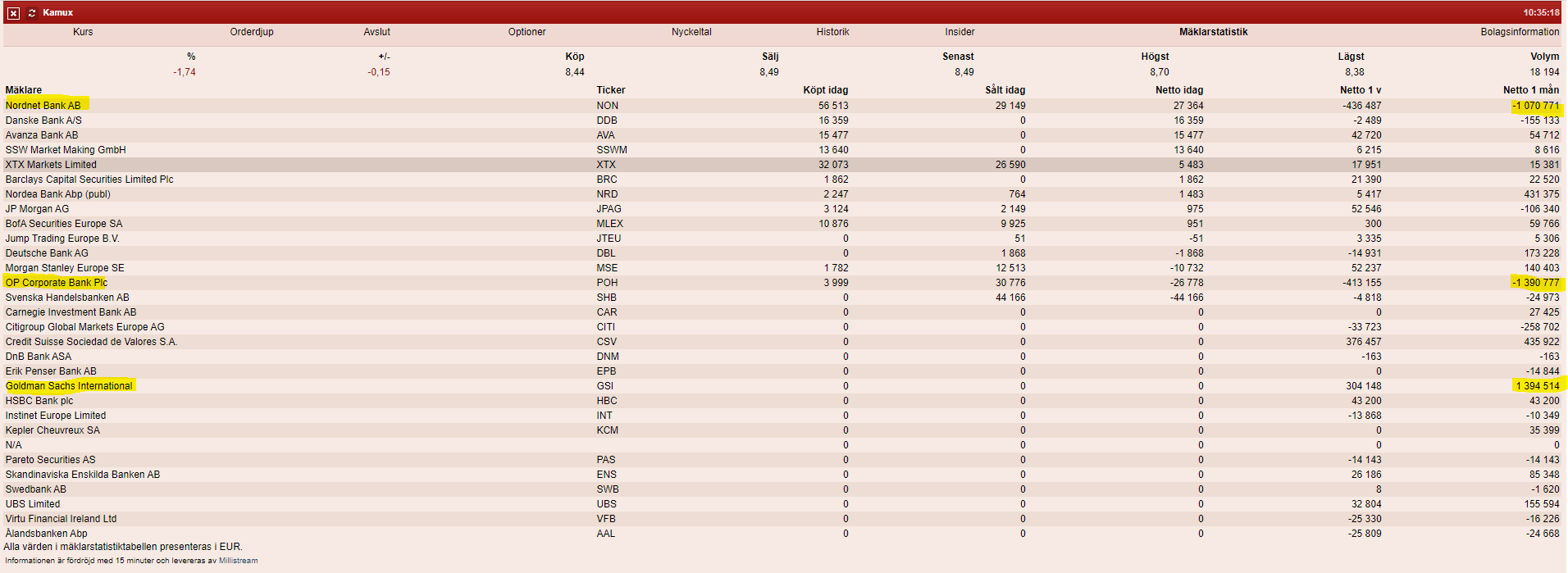

Vähän turhaa liputtelua: SE on vaan tärkeä fakta, että ulkomaiset instikat ovat aiheesta Kamuxista kiinnostuneita ja suomalaiset piensijoittajat myyvät. Piste.

Tämä ei ole hyvä juttu näin ennen Q2-osaria, joka tulee olemaan erinomainen. Piste.

Suomi-karvalakki myy ja ulkkarit naureskellen ostaa. Onneksi Asto ja Setä ovat holdareita näin ennen osaria

Masse-setä, FA, kaikki ei meitiä usko mutta ei myöskään halua rikastua

Minäkin rohkenin tänään käymään liikkeessä. Kauppa käynyt kuin rajuilma. Hieman tyhjähkö liike, tavaraa tulossa kovasti lisää. Taas tarjolla 8,4x tankkauspaikkoja

Julkistaako yhtiö Kamux Plus -tuotteen kannattavuutta erikseen? Olisi mielenkiintoista tietää millainen tuo (ymmärtääkseni kasvava) bisnes on kannattavuudeltaan.

Olisi myös mielenkiintoista tietää millaisessa suhteessa Kamux Plussasta korvataan huoltoja VS niitä hakeneet asiakkaat. Eli kuinka paljon Kamux hylkää näitä pyyntöjä (menevät ohi vakuutetun scopen). Tämä kiinnostaisi siinä mielessä että ollessaan todella korkea, ovat varmasti myös asiakkaat todella tyytyväisiä, ja päinvastoin.

Seurailin Kamuxia hyvin pitkään ja menin ohi “parhaimmista” ostopaikoista ja avasin pelin 7.20€ kohdalla. Suurimpana syynä, miksi en peliä avanut aikaisemmin oli pelko toimialan kehittymisestä nykymaailmantilanteessa. Kamux on hoitanut tonttinsa minun mielestäni erittäin hyvin ja sai tällaisen epäilijänkin muuttamaan mielipidettään ja ottamaan vähän enemmän riskiä sijoitukselleen. Mielenkiinnolla odotan, miten Kamux jalkautuu Saksaan ja riittääkö puhti kasvaa. Keskustelussa erittäin hyvää keskustelua viestistä toiseen ja on ollut mukava lukea ketjua pitkältä ajalta!

Muistelen, että Kalliokoski kommentoi tähän joskus männäkatsauksissa, että ilman myytyä autoa ei myydä Kamux Plussaakaan. Siten sitä ei tulla raportoimaan erikseen.

Ihan pätevä syy. Rivien välistä luen itse, että Kamux Plus on niin hyväkatteinen, ettei sitä kehdata ja haluta julkaista myöskään siksi, ettei totuus paljastu.