No Uudenkaupungin autotehdas liippaa siinä mielessä myös Kamuxia, että Kamux voisi tuoda Ruotsista niin hyviä Saabeja kuin löytyy takaisin Suomeen…

Saabismi on osa suomalaisen autoilun kulttuuuria ja merkillä on vahva kannattajakunta edelleen.

Hyvä SAAB pitäisi olla helppo myytävä, hinnat hyville autoille erittäin kohtuullisisa.

Ja menkää käymään Uudenkaupungin Automuseossa mikä on Valmet Automotiven kupeessa.

On hieno valikoima, kaikki Saabit ja muutkin, mitä ovat tuolla valmistaneet, myös Porscheja…

Niin heittäkää selaimeen www.kamux.fi ja kalleimmat ensin.

Nyt on varastoa moneen lähtöön, Tesloja ja ladattavia Volvoja todella hyvin!

Tässä tulee autokuume👍

”Suomessa on pitkään ollut kova kysyntä noin kymppitonnin arvoisista, laadukkaista vaihtoautoista. Tilastomme kertovat, että myytyjen autojen keskihinta on kesän aikana noussut lähes tuhat euroa, maaliskuun 14 530 eurosta jopa 15 350 euroon”

Eiköhän tässä ole Rammstein-faktori vahvana. En Dansken tekstiä ole nähnyt mutta vain vahva usko kasvuun Saksanmaalla voisi perustella tuommoisen lukeman vuoden aikajänteellä.

Saksa tässä kyllä kiinnostaa Kamuxin osalta. Eilinen Inderesin video oli kyllä erinomaisen hyvä, jossa pohdiskeltiin että Saksasta tulisi mahdollinen hubi/varastokeskittymä Keski-Euroopan markkinoille. En ole saksaa koulussa lukenut, mutta jotenkin tuntuu että Kamux nimenäkin sopii saksankielisille kielialueelle hyvin?

Kaipa 13e voisi olla ihan käypä suositus kajaaninkin ennusteilla, mutta 2021e PE 20-kertoimilla, mikä 15-20% kasvavalta firmalta voisi olla ihan perusteltu?

PS. Vaikka mielummin pysyisi PE15 luokassa vielävuosia jotta ehtii vuosien saatossa lisäillä, ilman että kasvusta tarvii liikoja maksaa.

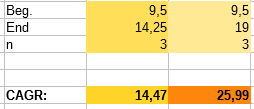

2023 Petrin ennusteiden EPS: 0,95e. P/E-kertoimelle 15 osake olisi tällöin 14,25 euroa, kun taas kertoimella 20 siitä saisi maksaa tasan 19 euroa.

Kolmen vuoden CAGR-haarukka olisi näillä spekseillä 14,47-25,99% ja osingot päälle. Holy moly indeed.

Kuten Kajaani eilen videollakin totesi, ei hintalappu kyytin ole paha. Kolmen vuoden päähän on tietty jo aika hemmetin vaikea osua ennusteet kovin nappiin, mutta aika näyttää. On tässä tilaa hieman vaatimattomammallekin kasvulle, eikä keissi siitä tuhoutuisi.

Kamux on siinä mielessä mielenkiintoinen firma, että se kohtaa oikeastaan vuodesta toiseen tietyn porukan vihaa/halveksuntaa. Osakkeen “hypeä” ihmetellään - sehän on vain autokauppa ja milloin mitkäkin verosääntelyt ym. tulee kuoppaamaan koko Kamuxin.

Parhaita perusteluita Kamuxia vastaan on nämä “sähköautot tulee ja Kamux ei osaa myydä niitä”, tai vastaavat kommentit. Olen aika varma, että Kamux myy vaikka pyörällä kulkevia porkkanoita, jos niiden markkinakysyntä räjähtää.

Kaikessa yksinkertaisuudessaan Kamuxin tarina on itseasiassa aika kaunis. Liikevaihdon kasvun tyrehtyessä oli päivän selvää, että kamux-pessimistit löytävät kyllä syynsä olla pettyneitä/nauraa osakkeelle jne.

Kaiken “ylimalkaisen hypen” keskellä minä saan osakkeenomistajana Saksa-kasvun option kohtalaisen halvalla. Ja sehän tässä rahasammossa mielekkäintä onkin - hyvin johdon näpeissä oleva yritys joka porskuttaa tasaisesti, mutta jolla on mahdollisuus hyvin onnistuessaan todellisesti räjäyttää pankki.

Ehkä me nähdään tulevaisuudessa pitkin Eurooppaa Kamuxin kivijalkamyymälöitä, joissa voi käydä vain tabletilta selaamassa autoja ja tekemässä kauppaa. Auto tuodaan sitten vaikka kotiin

Danskekin heräili vihdoin @Verneri_Pulkkinen ostoksiin ja rukkasi tavoitetta ylöspäin

Ps. olin itsekin joskus hieman kamux-vastainen, ehkä jonkun kokemuksen tai rahoituskoron tai jonkun takia

Kun analyytikko käyttää sijoittajaviestinnässä sanaa “treidaa” niin se ei voi olla huono analyysi. Ping @Sauli_Vilen tämä kaikille jatkossa työhön perehdytyksessä tietoon.

Vähän kyllä lähtee nyt lapasesta itse sun kullakin arvostustasot, ettei vaan kävisi hassusti…Jossain vaiheessa on pakko vetää henkeä, teknisesti tämä on jo screaming sell.

Perusselkeä business ja näin iso ero ero tavoitehinnassa? On tämä kyllä melkoista touhua ja varsinkin se, että kurssi pomppaa välittömästi aika lailla. Ketkäs siellä ostajina olleet tänään?

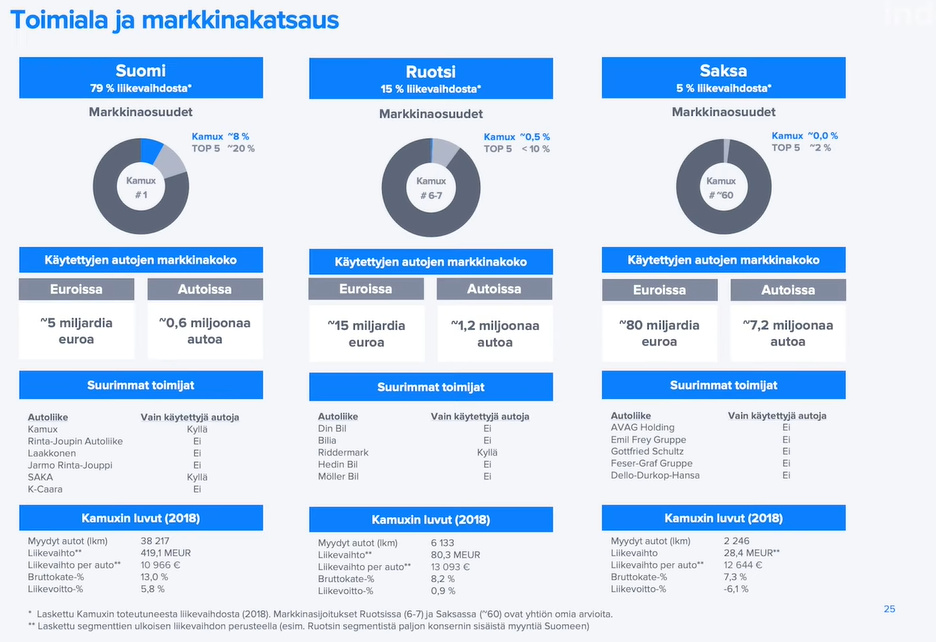

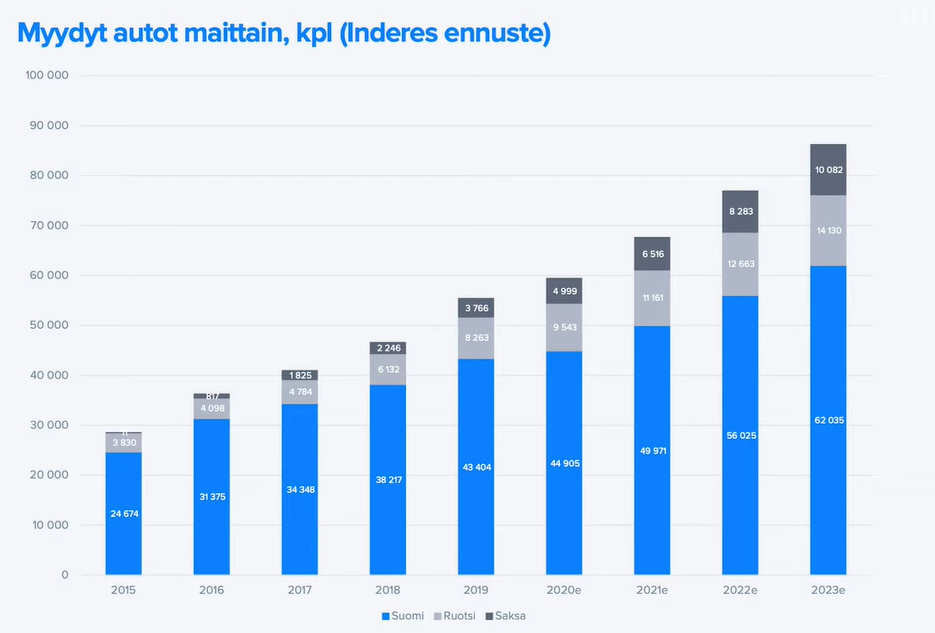

Saksan osa Kamuxin liikevaihdosta ja bisneksestä on verrattain vielä pieni. Jos Kamux pääsee hyvin sisälle markkinoille ja kehitys Saksassa lähtee hyvään suuntaan, niin olisi maa tällöin erittäin hyvä valttikortti Kamuxille huomioiden Saksan suuren ihmiskapasiteetin.