Vielä muutama kyytiläinen takapenkille bussilipun hinnalla niin alkaa autojenkin siirto olemaan kannattavaa bisnestä itsessään.

12 tykkäystä

Voihan Seppo, minkä olet tehnyt! Sedän ameriikan pikkuserkku on meittiä aina valistanut, että “let your profits run”. No, ehkä Sepolla oli se vuoden viides kylppäriremppa alkamassa ![]()

Nyt saat sitten Seppo tyytyä piirtelemään näitä kauniita, 45-asten kulmassa nousevia vastustasoja, niin me vielä kyydissä olevat poksautellaan niitä vihreällä kynttilällä läpi niin, että Suomenmaa raikaa! Tänäänkin päivän päätöskynttilä Sepon kauniissa graafissa oli vaan niin jotenkin infernaalista ![]()

![]()

![]()

Seppo on tunnettu Masse-fani, mutta jos tämä meni liian pitkälle, niin liputa vaan pois. Kun alkaa olla kassit täynnä kamux-massea, niin jotenkin foorumin pikkumurheet vaipuvat jonnekin kauas takaviistoon…

Masse-setä, FA, Seppo-analyysien superfani no 1 ![]()

![]()

![]()

41 tykkäystä

En tiedä, että olenko ollut Kamux-position avaamisen jälkeen normaalia taipuvaisempi kiinnittämään huomiota kaikkeen Kamux-aiheiseen viestintään. Nyt pamahti Gmailin mainoksiin “Tulimme ostoksille. Myy autosi meille!” -ehdotus. Muutoinkin tuntuu, että aika aggressiivisesti haetaan nyt vaihdokkeja varastoon ja tehdään muutenkin töitä tunnettuuden eteen.

6 tykkäystä

**[quote=“Gadus, post:1197, topic:416, full:true”]

Olisikohan näin, että veromuutokset saadaan läpi nyt keväästä. Korjaan veronostot niin pysyy kertymä hyvänä

[/quote]

**

Mitäköhän sutoverouudistukselle kuuluu…?

On Korona tainnut tuoda vaan lisää nostopainetta. Tämäkin sataa Kamuxin laariin ja jumittaa uusien myyntiä.

1 tykkäys

Jaa olikin näköjään vanha uutinen, vain päivitetty ![]()

1 tykkäys

Haastakaapas tällaista ajatusta näistä autoveroasioiden vaikutuksista Kamuxiin:

Kamuxin varastonkierto on noin 45 päivää. Jos tulisi äkillinen ilmoitus autoveron muutoksesta, niin sen mahdollinen negatiivinen vaikutus varastossa olevien autojen arvoon koskisi vain sillä hetkellä varastossa olevia autoja. Uusia autoja ostetaan sisään vain käypäisellä arvolla, joka tietysti muuttuu samalla, jos autoverot muuttuvat. Olisiko varaston alaskirjaus tällöin suurempi kuin Q1 koronan takia tehty? Itse epäilen, että vaikutus on pienempi. Q1 oli OK siitä huolimattakin.

Lisäksi vihdoin saatava päätös autoveroon saattaisi helpottaa kuluttajien epävarmuutta ja kasvattaa kaupankäyntivoluumeja. Myydään vakuutukset ja Kamux Plus näihin autoihin ja avot. Lopputuloksena vaikutus positiivinen?

Ehkä ei kuitenkaan. Mutta tähän ajatusmalliin perustuen tässä ketjussa on omasta mielestäni painotettu hiukan “liikaa” autoveron muutosta. Toki olemme itse niitä kuluttajia, jotka asiasta stressaavat. ![]()

En liikaa stressaisi autoveron muutoksesta - tämä hallitus korkeintaan korottaa sitä…

6 tykkäystä

Niin jos Kamuxin varaston arvo Suomessa on vaikka 50Me, niin on siinä autoveroa se 20%, eli 10Me.

Ei kyllä autoveron yön yli poistaminen olisi ongelma, mutta tuskin me sellaista tilannetta nähdään.

Mutta autoveron poistaminen olisi pidemmällä aika välillä hieno juttu, saataisiin 90-luvun Corollat ja Golfit paaliin lopulta, niiden päästöt on 250-300g…

En usko autoveron poistoon, vaikka toivonkin sitä iltarukoiksessa aika usein.

Itse olen maksanut autoveroa niin helkutisti, että saisi jo omalla kohdallani riittää.

5 tykkäystä

Höpöhöpö. Kulutus noissa 90-luvun kansanautoissa ei juurikaan eroa viime vuosien autoista. Kasvaneet tehot ja 200-400 kiloa nousseet omapainot pitävät tästä huolen

Turvallisuussyistä nuo vanhat kaarat pitäisi saada pois liikenteestä. Tieliikennekuolemien määrät tippuisivat ja ei tarvitsisi lukea lööpeistä kuinka nuorisoporukka kuollut tieltäsuistumisessa. Suurlujuusteräksen käyttöönoton jälkeen hirveäkin kohti on paljon mukavampi mällätä kaara.

T: kokemusta on

Autoveron muutos ja sen vaikutus on kertaluontoinen tikki. Kamux vahvataseisena toimijana epäsuorasti hyötyisi tästä, kun Ranen Autoputiikki menee potentiaalisesti nurin tämän myötä

5 tykkäystä

Mun mielestä koko autoveron merkitystä liiotellaan nykyisessä automarkkinakeskustelussa. Jos katsoo esimerkkinä perus hinnat alkaen Golfia, niin sen hinta rakentuu seuraavasti:

- autoveroton hinta 22 020,00 €, josta minun ymmärrykseni mukaan 24% arvonlisäveroa eli 5284€

- autovero 2258,87 €

- kokonaishinta 24 278,87 €

Kun uusien autojen myynnissä keskimääräiset CO2-päästöt laskevat vuosi vuodelta, tuon autoveron osuus laskee entisestään.

Tuon perus-Golfin WLTP-standardin mukaiset päästöt on 122g/km, jolloin vuotuinen ajoneuvovero on 2020 verotasolla 122,64€/vuosi. Jos miettii auton käyttöajaksi 20v, niin tuo tarkoittaa että ajoneuvoverokulut ovat jo nykyiselläkin tasolla laskettuna enemmän kuin autovero auton eliniän aikana. Ja todellisuudessa tuohon voi varsin suurella todennäköisyyllä laskea 3%/vuosi korotukset, todennäköisesti paljon enemmän.

Itse maksaisin paljon mieluummin tuon 2258€ autoveron jos sen avulla käytön verotusta ei jatkuvasti kiristettäisi.

Juu ei. Vanhat Corollat ne vaan kestää ja kulkee, mikä onkin niiden tehtävä, ja jos tulee vikoja niin ovat helppoja tai ainakin edullisia korjata, ja yleensä niiden “viat” ovat vain kuluvia osia, normaalia. Mutta golfeista tai ylipäänsä VW-konsernin kärryistä en sanoisi samaa. Niissä myös havaittavissa enemmän tiettyä ylimielisyyttä joka koskee takuuasioita/vikoja/kuljettajiakin… kokemusta on lähipiiristä.

Turvallisuus on se syy miksi noille vanhoille tosiaan pitäisi saada uudempia tilalle. Aika hurjasti menty eteenpäin 20v aikana.

2 tykkäystä

Toki sen voisi nuinkin esittää. Jos sen pikkukinnerin ottaa vertailukohdaksi niin eihän se varmaan niin pahalta näytä. Sitten omakohtaisesti 40k autosta tuntuu täysin kohtuuttomalta, jopa ryöstöltä;

- autoveroa 10500€

- ALV:ta 5800€

Silti sen yönyli poistokin vaikutuksia olisi mielenkiintoista pohtia ja mallintaa. Minkä verta kauppiaat vetäisivät vähennyksestä, kuinka paljon autojen vaihdot lykkääntyisi uudemmilla autoilla ajavilla kun vaihtoarvo sulaisi vaikka tuon autoveron verran yössä jne. Vanhemmilla autoilla ajavat voittaisi, uudemmilla häviäisi?

6 tykkäystä

Hyvä että Ilta-pulutkin ovat jo heränneet siihen minkä Kamux-ketju tiesi jo kuukausia sitten ![]()

16 tykkäystä

Kamux ei julkaise kuukausittaisia myyntilukuja, koska ne ohjaisivat kovin lyhyen aikavälin perspektiiviin. Yksittäisissä kuukausissa ja/tai kvartaaleissa voi olla ja onkin vaihteluita. Kamux on kuitenkin kasvuyhtiö, jonka visio on olla Euroopan ykkönen käytettyjen autojen vähittäiskaupassa, ja tähän halutaan keskittyä myös viestinnällisesti eikä yksittäisen kuukauden pohjalta tehtyihin päätelmiin. t. Satu / Kamux

81 tykkäystä

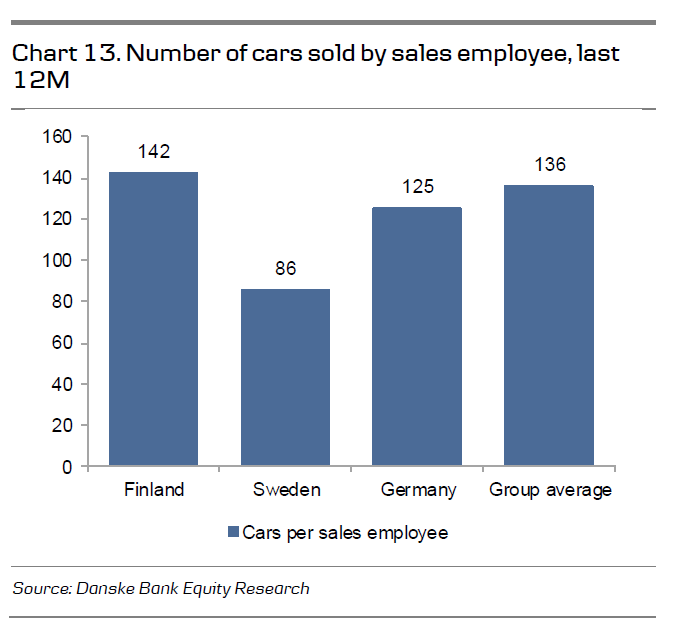

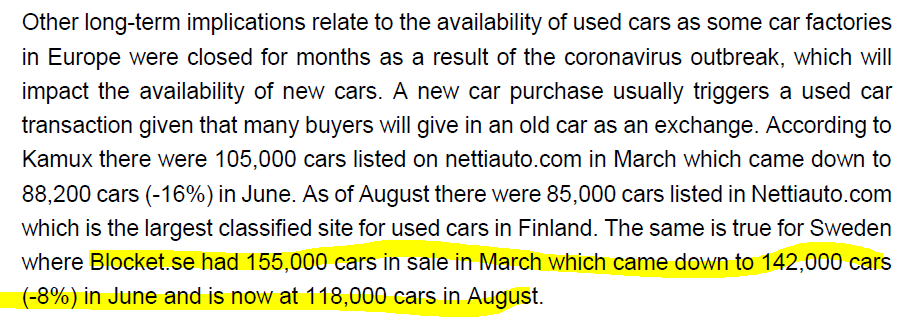

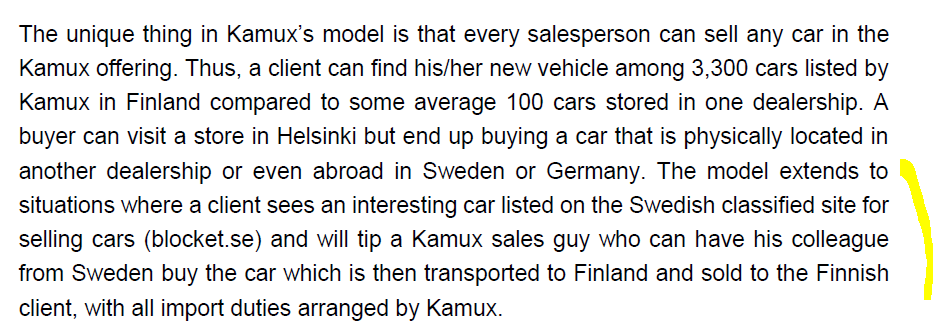

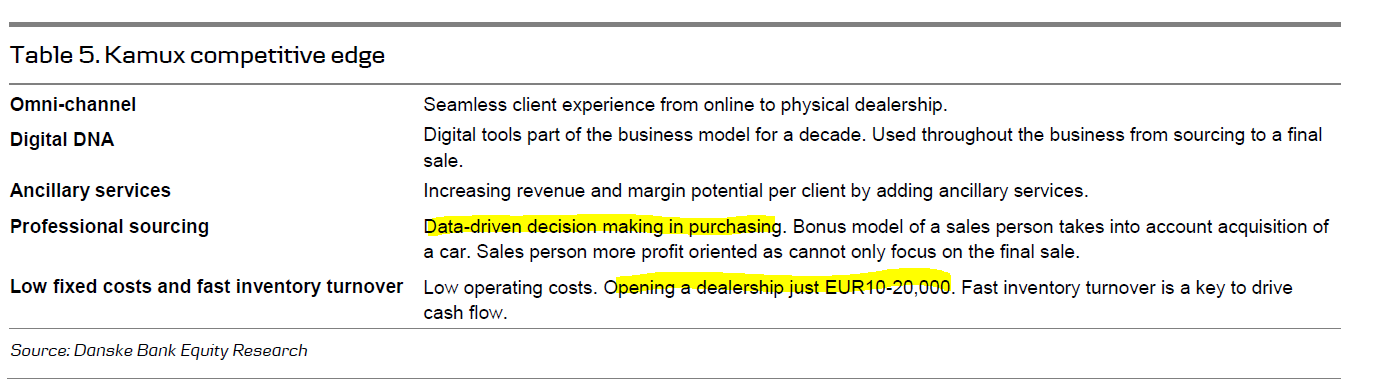

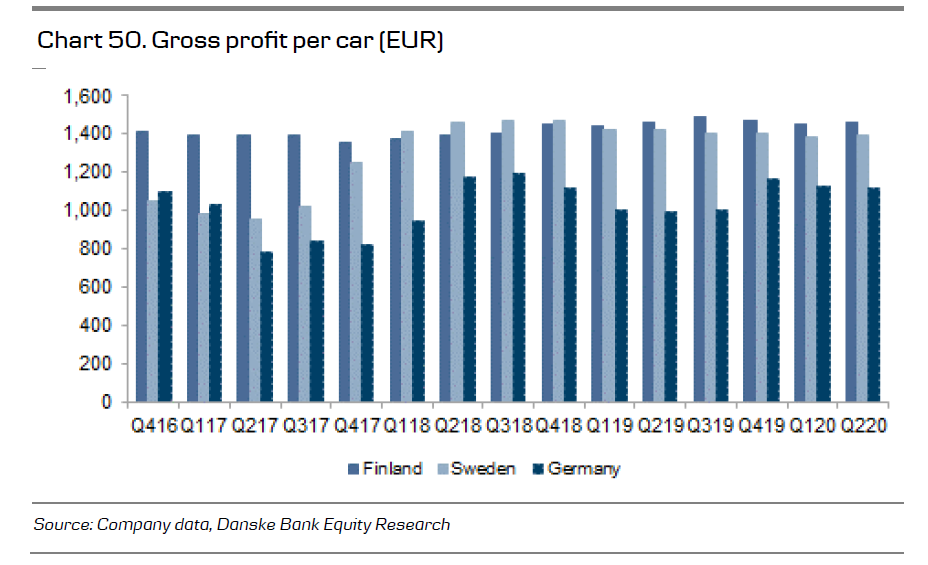

Sain käsiini DB laajan Kamux-rapsan… poimintoja alla:

ovat tunnistaneet, että myytyjen autojen lkm per myyjä on ollut Ruotsissa pieni heikkous ja nostamalla tätä saadaan myös kannattavuutta paremmaksi

Käytettyjen autojen kysyntää voi pyrkiä Ruotsin osalta arvioimaan blocket.se

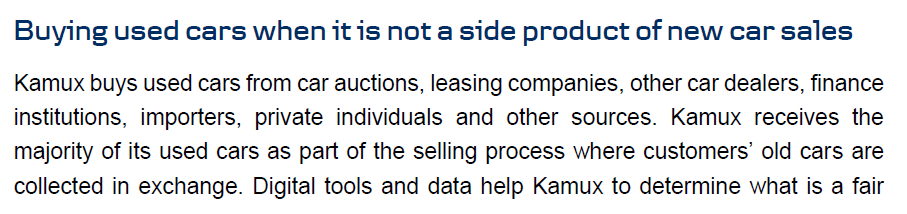

Mielenkiintoinen poiminta autovalikoimasta:

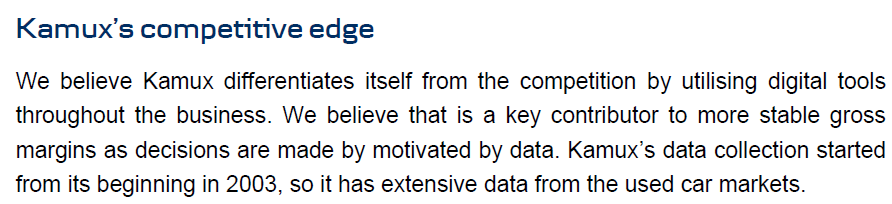

Kilpailuetuja hyvin tiivistetysti:

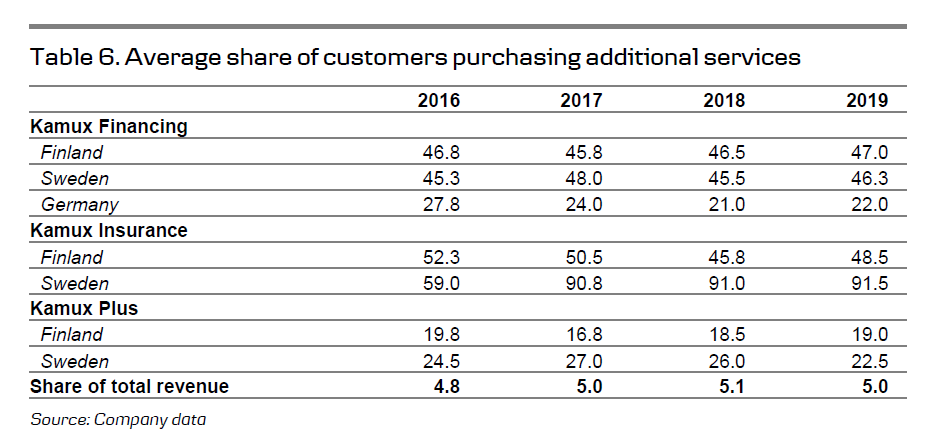

Lisäpalveluiden kiinnostus asiakkaissa:

Oman myymälän hinnoittelua ja valikoimaa käydään läpi monta kertaa viikossa kilpailukyvyn varmistamiseksi:

Data-analytiikka saa rapsassa paljon kiitosta…

SAKSA!

Liikevoitto per auto…

Tässä nyt sen verran poimintoja, mitä itse Dansken asiakkaana kehtaan laittaa. Muutakin mielenkiintoista rapsassa on.

81 tykkäystä

Niin ne vaan Indenkin kympin targetit oli paperia kun DB ohjeisti ulkomaalaisia ostamaan ![]() Huikeeta settiä, Q3 taitaa nostaa tämän vielä lähemmäs 11€.

Huikeeta settiä, Q3 taitaa nostaa tämän vielä lähemmäs 11€.

14 tykkäystä

Eikös Ruotsin liiketoiminnan vetäjä laitettu juuri vaihtoon / vaihtoi itse työnantajaa? Selittäisi tätä Ruotsin heikkoutta. Tuskin kvartaalissa tai kahdessa saadaan ongelmaa korjattua, mutta ajan kanssa ja uuden vetäjän toimesta varmasti tehtävissä

13 tykkäystä

Joku uskalsi arvioissaan nojata ensimmäistä kertaa tulevaisuuden kasvuun. Tähän asti nousuista huolimatta Kamux on ollut sitten 2019 pohjien suht. edullinen jopa kuluvan vuoden kertoimilla.

Voi olla teknisesti sell, mutta liiketoiminnan puolesta tätä ei koskaan olisi pitänyt saada tasolta 4.70. Jos kasvutarina ostetaan, kipuraja on vielä aika kaukana.

26 tykkäystä

10€ nätisti rikki. Arvioisin, että 20€ nähdään ennen vuoden 2022 loppua. Tämä vaatisi Kajaanin ennusteeseen yltämisen (2022e EPS 0,79€) ja hieman yli 25 P/E:n.

Perustelut:

Kamuxin vallihauta levenee jatkuvasti yhtiön kasvamisen myötä, joka kasvattaa hyväksyttäviä arvostuskertoimia. Vuonna 2022 Saksan pitäisi olla jo selkeästi voitollinen ja siellä alettaneen painaa enemmän kaasua. Euroopan suurin -titteli alkaa olla lähellä, (Inderes 2022e liikevaihto 945m€,

Kalliokosken mukaan suurin toimija tällä hetkellä noin 1mrd€ liikevaihtoluokassa) joka taas lisää sijoittajien kiinnostusta ja on varmasti positiivinen asia myös markkinoinnillisesti. Tällöin myös lienee viimeistään kaikille selvää, että baana on auki pitkäksi aikaa 10-20 % vuosikasvulle ja markkinoiden pitäisi hinnoitella tätä sisään. “Euroopan Carmax” -puheita aletaan ottaa jo vakavammin.

Pidän realistisena, että 2022 markkinat voivat arvottaa Kamuxin hyvinkin P/E 25-30.

14 tykkäystä

Viikko sitten 9,50 oli tosiaan monelle myyneelle utopiaa (kauppaa tehtiin ysin pinnassakin vielä paljon) nyt puhutaan jo parista kympistä ![]() Paljon tapahtuu viikossa, kiitos Dansken. Harmi, että tuli kevennettyä itsekin rajusti. Onneksi aina saa lisää.

Paljon tapahtuu viikossa, kiitos Dansken. Harmi, että tuli kevennettyä itsekin rajusti. Onneksi aina saa lisää.

4 tykkäystä