Kyllä. Mielestäni nämä on varsin ääliömäistä jättää johtohenkilön omistusmuutokset täysin ilman huomiota.

Jos johtohenkilö selvästi ostaa, siihen on syy.

Samoin isoon myyntiin on syy.

Kamuxin kohdalla johtohenkilö on järjestelmällisesti lisännyt omistustaan.

Yleisesti voisi todeta, että vaikka yritysjohdolla on parempaa tietoa yhtiön näkymistä, niin ei se heistä silti tee automaattisesti hyviä sijoittajia. Mutta minustakin on positiivista, että johto on myös suuri osakkeenomistaja vs. ei omistaisi osakkeita. Silloin todennäköisemmin johto ei keskity maksimoimaan omia palkkioitaan, vaan omistaja-arvoa.

Toki johtajistoon kuuluu myös periaatteellisia henkilöitä, jotka ostavat vain siitä syystä, että ollaan töissä siellä puhumattakaan erilaisista palkitsemisohjelmista, jotka edellyttävät osakkeiden ostoa. Toisaalta sisäpiirin ostojen seuraaminen voi olla myös hyvä sijoitusstrategia. Mutta mitä pitäisi ajatella Nordean von Koskullin miljoonan euron ostoksista hintaan 8 euroa, vajaa vuosi sitten, jos oikein muistan. Ajoitus ei ainakaan mennyt nappiin

Niin Koskull on yksi Eloppi, skeidaa aikaiseksi ja siitä miljoonia.

Kyllä Kamuxin kannattaisi järkätä henkilöstöanti, nythän automyyjä hakee kappaleita, pitäisikö yrittää myös parempaa katetta. Näin voisi käydä jos itse kuuluisi omiastajiin

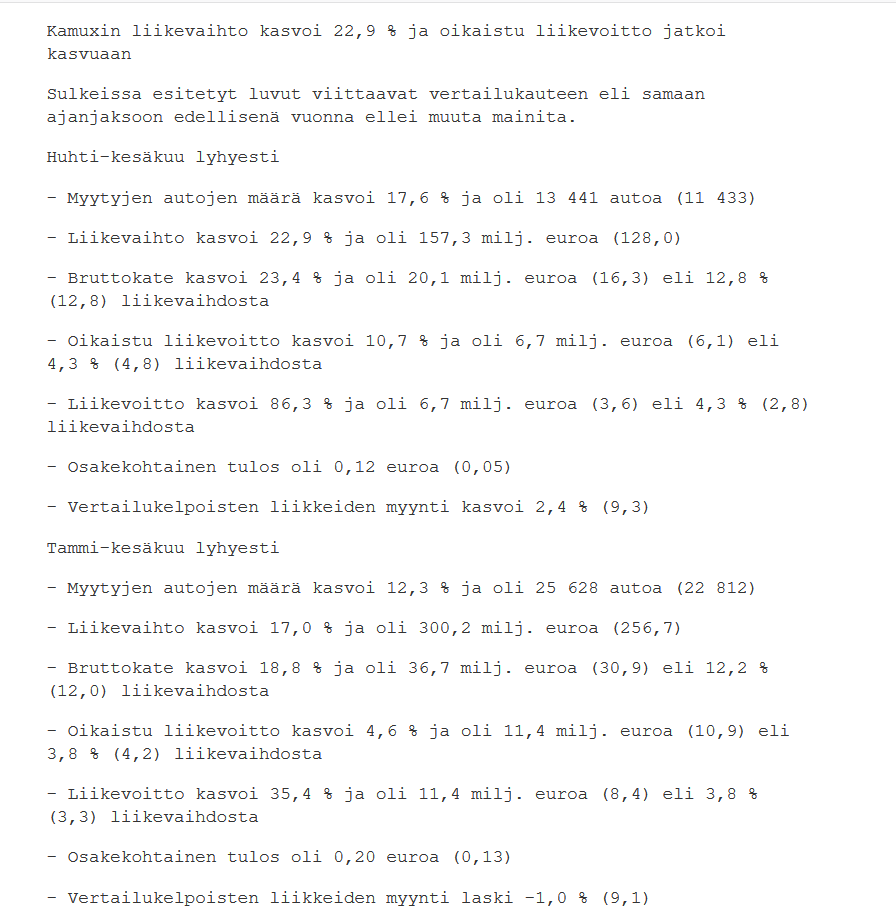

Reilu vuorokausi osavuosikatsaukseen.

Onko ajatuksia?

Oma ajatukseni on se, että kasvuyhtiöksi arvostus on liukunut niin alas,

että mikäli liiketoiminnan luvut eivät heikenny vertailukaudesta,

markkina-arvo kiittää komealla loikalla.

Uskon 75%:sesti, että näin myös käy.

Kamuxista on kehkeytynyt viimeisen 2 viikon aikana salkkuni toiseksi painavin yritys.

Jokainen osto on tehty alle viiden euron hintalapulla.

Huono markkinatilanne saattaa tarjoilla negatiivisenkin yllärin… siksi tätä pitää katsoa pitkällä aikavälillä… Eniten kiinnostaa onko H2:lle näkyvissä parannusta markkinoilla…

Omat mietteet: eikai liikevaihdon kasvua pysäytä mikään, mutta kannattavuus on paineessa. Mikäli like for like Suomi on kasvanut, niin mennään ylöspäin, heikennys painaisi lappua edelleen alaspäin.

Raporttiteknisesti toivoisin vähän parempaa ja kattavampaa esitystä Suomen ulkopuolisista markkinoista. Esim. Saksa näyttää, ettei se välttämättä nouse ikinä riittävästi plussalle tai vaikka nousisikin, niin sijoittajan on tällä hetkellä aika vaikea seurata sen kehitystä. Käsittämättömältä kuulostava tarina kaipaa omalla kohdalla vähän enemmän dataa kaveriksi.

En usko, että vertailukelpoisten liikkeiden like-for-like -kasvua on miltään markkinalta (Suomi, Ruotsi, Saksa) tulossa Q2:lla. Markkina on ollut kaikissa maissa niin vaikea.

Kamuxin autoliikkeiden määrä on kasvanut noin 20 % vertailukaudesta, mikä tukee liikevaihdon kasvua, mutta like-for-like kasvu tässä markkinatilanteessa olisi aivan uskomaton suoritus, enkä usko, että sellaista lähes kukaan edes realistisesti voi yhtiötasolla odottaa. Tästä syystä liikevaihdon kasvuennuste on meillä 13,6 % eli 145 MEUR (Q2’18: 128 MEUR), mikä tarkoittaa että jos autojen keskihinnat on pysynyt about samana, niin toi reilu -6 %:n heitto myymälämäärien kasvuun nähden tarkoittaa siis sitä like-for-like myynnin laskua. Q1:llä vertailukelpoisen liikkeiden myynti tuli alas 4,4 % eli vähän heikompaa suoritusta odotan vielä Q2:lle.

Kannattavuus on varmaankin myös paineessa vaikean markkinatilanteen ja kuluttajien epäröinnin takia eli kauppoja voidaan yrittää saada kiinni tinkimällä vähän katteista (bruttomarginaali). Sitten vielä Kamuxilla oli Q1:llä noussut kulutaso erilaisten kasvupanostusten takia (henkilöstö, it, koulutus, myymälät, laajentuminen, hallinto yms.), mikä voi lyödä tuloksessa pahasti näpeille, jos like-for-like myynti tulee alas ja bruttomarginaali (autojen osto- ja myyntihinnan erotus) myös.

Odotan, että näistä heikoista markkinoista ja kasvupanostuksista johtuen oikaistu liikevoittomarginaali heikkenee 4,3 %:iin vertailukauden 4,8 %:sta. Kuitenkin tällä suorituksella oikaistun liikevoiton pitäisi pysyä kasvussa vertailukaudesta 6,3 MEUR vs. 6,1 MEUR (Q2’18). Jos oikaistu liikevoitto jää viime vuoden alapuolelle, niin sitten voi kurssissa olla laskupainetta.

Kamuxhan kirjasi Q2’18 ylimääräisiä jälkiveroja 2,4 MEUR eli vertailukauden raportoitu tulos on tästä johtuen heikko. Markkinoilla kuitenkin tästä syystä keskitytään enemmän operatiiviseen tulokseen eli oikaistu liikevoitto on se mitä kannattaa nyt katsoa.

Koko pre-kommentti Q2-raportista on luettavista tästä: (ilmeistyi viime viikon perjantaina aamukatsauksessa)

Joo sori pieni finglish-termi pääsi tuolta vähittäiskaupan maailmasta tulemaan tonne välin Eli like-for-like on juurikin noin miten @kabu sen tuossa ylhäällä avasi eli vertailukelpoisten liikkeiden myynnin kasvu edellisvuoden samalta ajankohdalta niistä myymälöistä, mitkä olivat pystyssä silloin Q2’18 ja nyt Q2’19. Uusia vuoden aikana pystytettyjä myymälöitä ei oteta huomioon tässä luvussa. Ne tulevat mukaan vasta sitten, kun niillä on vertailukauden “kantaluku” olemassa.

En ihan ymmärrä @Petri_Kajaani tuota markkinan huonoutta…? Mihin se perustuu, kun suora indikaattori (?) käytettyjen autojen tuonti on ennätyslukemissa ja todella voimakkaassa kasvussa ja uusia myyvät avautuvat mediassa epäterveestä hintakilpailusta uusien ja vanhojen välillä ja eletään nousukauden huippua (kuluttaja)? Voiko se markkina tämän parempi Suomessa olla, ja jos voi niin miten?