Näistä vastauksista saa vahvasti sen kuvan, että nimenomaan yksittäisille sijoittajilla ei ole kovin suuria odotuksia tälle osarille. Yleensä tällöin onkin paras mahdollisuus upsideen, mikäli osari yllättää. Sillä silloin ”pessimistisesti” ajattelevat myyneet jo tai jättäneet lisäämättä odottaen heikkoa osaria. Toki markkinatilanne on se, että nämä tuntemukset ovat varmaan lähinnä totuuttakin.

7 tykkäystä

Aivan minimaalisen kevennyksen itse tehneenä (swingi ysistä kymppiin), ja monta kertaa Q3:seen keventämistä miettineenä ymmärrän ajatuksen huonosta markkinreaktiosta huomenna.

Jos tällaisia yleistyksiä kuitenkin viljelee, niin voihan noin ajatella jokaisen yrityksen suhteen ![]() En tiedä minkä takia monikaan olisi tämän kyydissä niin lyhyellä aikavälillä - eikö ole aika selvää, ettei Q3 vaan yksinkertaisesti voi olla mikään pankin räjäytys? Jos ollaan pitkän aikavälin horisontilla lapussa mukana, niin tuntuisi hassulta keventää vaikka +5% markkinareaktioon

En tiedä minkä takia monikaan olisi tämän kyydissä niin lyhyellä aikavälillä - eikö ole aika selvää, ettei Q3 vaan yksinkertaisesti voi olla mikään pankin räjäytys? Jos ollaan pitkän aikavälin horisontilla lapussa mukana, niin tuntuisi hassulta keventää vaikka +5% markkinareaktioon ![]()

“Vaihto-omaisuus oli Q3:lle lähdettäessä 12 % alempana kuin vuosi sitten, mikä saattoi haitata yhtiön kykyä vastata markkinoiden kysyntään.”

Tämä on yksi isoin kysymysmerkki. Toisaalta, 12% pienempi vaihto-omaisuus korjautuu kohtalaisen helposti varastonkierron kautta. Kamuxista on jäänyt kuva, että kun mentaliteetti saadaan sinne ‘myy perkele’ -tasolle, niin se on kuin kaunista sirkusta - sitten myydään, perkele.

Vaikea on tietysti sanoa, mitä sijoittajat Kamuxilta haluaa Q3 suhteen - vertailukausi on todella kova, ja lähdetään altavastaajana sitä vastaan pienemmän vaihto-omaisuuden myötä. Toisaalta, liikkeitä on enemmän ja kasvupanokset realisoituu myös Ruotsissa ja Saksassa - tosin pienentäen myös liikevoittomarginaalia (joka Suomessa jo hiottu ‘tappiin’).

Olen tällä tuloskaudella jo tottunut yllätyksellisen hyvään tulostasoon, liikevaihdon kustannuksella. Kasvupanokset ovat toki olleet jäässä täälläkin, jälleen kerran, vaihto-omaisuuden tason takia. Jos ja kun varastot alkavat olla pulleammat, löytyy tilaa liikkeiden avaamisille kuitenkin tulevaisuudesta.

Kasvupanokset ovat kuitenkin sen verran pieniä, että niiden puuttuminen tuskin hirveästi parantaa tulosta. Kiertoa olisi pitänyt saada paljon, jotta vertailukautta pienemmän vaihto-omaisuuden takaa-ajoasema saadaan kurottua umpeen. Jotta tämä näkyisi tuloksessa, sen ei tulisi tapahtua katteiden kustannuksella. Tätä kaikkea kyllä tukee yleinen käytettyjen autojen markkinakysynnän parantuminen, josta Kamux on saattanut tehokkaiden ostotoimiensa avusta haalia jopa yllättävänkin ison siivun itselleen.

Tavallaan voidaan ajatella sijoittajien olevan odottavaisilla mielillä Kamuxin suhteen, mutta realistisesti ajatellen - mitä yltiöpäisen positiivista sijoittaja voi odottaa huomiselta? Markkinatilanne on kyllä parempi kuin vertailukaudella, mutta sinne on lähdetty pienemmällä vaihto-omaisuudella, eikä uusia liikkeitä ole lisätty alkuvuoden jälkeen.

Tämä on nyt happotesti osto-organisaatiolle, jos homma toimii (ja peitto heiluu), niin lisääntyneen markkinakysynnän myötä Kamuxilla on kuitenkin pieni vara tehdä ainakin omaan silmään se kuuluisa ‘puolustusvoitto’. Pelkällä vaihdokkien ottamisilla pitäisi kierto olla kyllä todella suurta, että päästäisiin miellyttävään lopputulemaan.

En keventänyt, 4500 kpl salkussa ja +20% keskihintaan tällä hetkellä. Kai sillä huomisen katselee ennen break-eveniä ainakin ![]()

Mielestäni Q3:lla ei ole merkittävää roolia pitkän aikavälin näkymien suhteen. Suomi pysyy hiottuna timanttina ja lisäillään hiljaista vauhtia liikkeitä. Saksan ja Ruotsin kasvupotentiaalista ei valitettavasti herran vuonna 2020 saada varmaan hirveästi lisätietoa - näkemykseni pysyy samana pidemmän aikavälin suunnalta, kuin ennen koronaakin. Lyhyen aikavälin performointiin olen kuitenkin itse tyytyväinen - en olisi koronakriisin iskiessä uskonut, että Q3:sta voidaan jännittää edes mentaliteetilla “ok” vai “hyvä”.

11 tykkäystä

No ikävä kyllä tätäkin omistaa aika sekalainen seurapiiiri ulkomaiset mukaanlukien ja varmasti on vaikutusta, menee myyntiin surutta. Kuten olemme huomanneet meidän periferiapörssin monesta muustakin paperista.

2 tykkäystä

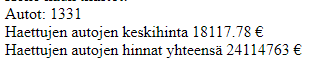

Kamuxin listatut ajoneuvot:

Suomi:

Ruotsi:

Saksa:

Ja kaikki yhteensä:

28 tykkäystä

Mistä tällaista pääsee näkemään ![]()

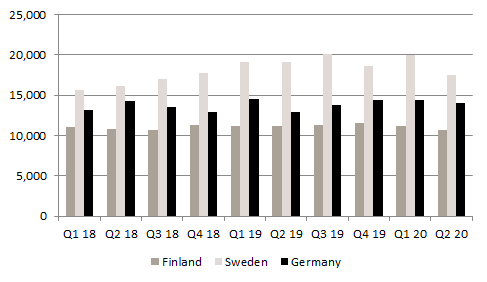

Nopeasti kaivoin jonkun aiemmin foorumilla esiintyneen tilaston hetkeltä 22.maaliskuuta.

Tällöin varasto ollut postaajan tietojen mukaan seuraava:

Suomi 4893

Ruotsi 1258

Saksa 610

Näihin lukuihin suhteutettuna varasto on saatu nostettua normaalille tasolle ja jopa yli 22. Maaliskuuta olleen tason.

9 tykkäystä

Itse tehdyllä sivulla mikä hakee autojen tiedot ja laskee niiden pyyntihinnat yhteen ![]()

18 tykkäystä

Eiköhän sieltä hyvä Q3 tule, vaikkei mihinkään +30% kasvuun päästäisikään. Omasta mielestä kamux on ylipäätänsä “halvasti” hinnoiteltu (varmaan toimialan takia), joten vaikea ottaa kantaa onko “paljon odotuksia” yksittäiselle kvartaalille, mutta toki alas tullaan jos on todella huonosti mennyt.

3 tykkäystä

oleellista kuitenkin mihin hintaan noi on ostettu. autoja pystyy hankkimaan missä tahansa tilanteessa kun vaan lyö tarpeeksi pinkkaa mutta ei se ole hyvää bisnestä

Ruotsiin sen verran korjausta, että oli väärällä kurssilla kruunut (0.095, kun oikea 0.098):

6 tykkäystä

Mielenkiintoista. Toki nama listatut kohteet ovat vain pyyntihintoja ja autoja voidaan myyda eri maiden valilla mutta etenkin Suomen kohdalla keskihinta on huomattavan korkea verrattuna historiallisiin toteutuneisiin kvartaalitason hintoihin:

Juhahan kommentoi Q2 esityksen yhteydessa etta keskittyivat myymaan halvempia autoja koska niita oli helpompi myyda kyseisessa markkinatilanteessa ja pitaa varastonkierto hyvalla tasolla.

17 tykkäystä

Autokauppa | Käytettyjen autojen hautausmaa: Suomalaiset ostavat autot käytettynä ja koronakriisi vain voimisti ilmiötä: https://www.hs.fi/talous/art-2000007612989.html?share=43d0d1d70198a147d00cde50474a092f

Se on perjantai 13. ja kamuxin osavuosikatsaus koko kansan nähtäväksi noin kello 09:00.

Myös jonkinlainen läpikäynti alkaa kello 11:00 Osavuosikatsaus 1−9/2020

2 tykkäystä

Oliko tästä joku tuloslive?

Live on käynnissä jo, linkki vernerin viestissä vähän ylempänä

EDIT: ja tässä Kamux Q3-tuloslive perjantaina 13.11. noin kello 8.50 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

EDIT 2: “Sieltä pamahti” - Tää on niin jännää! ![]()

EDIT 3: “AIKA SAAKELIN KOVA”

EDIT 4: “Härkä nostettu pöydälle” ![]()

29 tykkäystä

Arvioni: ![]()

![]()

![]()

![]()

![]()

-

Liikevaihto kasvoi 13,5 % ja oli 207,4 milj. euroa (182,8)

-

Bruttokate kasvoi 26,3 % ja oli 28,9 milj. euroa (22,8) eli 13,9 % (12,5) liikevaihdosta

-

Oikaistu liikevoitto kasvoi 44,0 % ja oli 12,4 milj. euroa (8,6) eli 6,0 % (4,7) liikevaihdosta

-

Liikevoitto kasvoi 41,1 % ja oli 12,1 milj. euroa (8,6) eli 5,8 % (4,7) liikevaihdosta

-

Myytyjen autojen määrä kasvoi 12,2 % ja oli 17 285 autoa (15 409)

-

Vertailukelpoisten liikkeiden myynti kasvoi 3,1 % (9,6)

-

Osakekohtainen tulos oli 0,23 euroa (0,16)

56 tykkäystä

+14.4% liikevaihto.

+44% liikevoitto.

Nyt mennään.

19 tykkäystä

Torille. Ei näköjään yhden sanan viesti riitä. ![]()

21 tykkäystä

Nyt tuli jytky. Live on loistava !

16 tykkäystä

Painakaa F alle kymmenen euron Kamux-lappujen muistolle. Ne ovat tämän jälkeen historiaa.

Eilen mietin että ottaakko vielä vähän Kamuxia ja nostaa se ylipainoon vai avata siivu Incapissa jossa oli mukava dippi. Valitsin väärin. Sijoitusvirheet-materiaalia ![]()

33 tykkäystä